En investering er i bund og grund en aftale med fremtiden: du lægger en større sum penge ud nu og håber, at de kommer tilbage i mindre bidder over de kommende år, gerne med et pænt overskud oveni. For at kunne vurdere, om aftalen er god, er man nødt til først at tegne den op som en betalingsstrøm, altså en oversigt over, hvornår pengene forlader kassen, og hvornår de kommer ind igen. Det er den betalingsstrøm, alle de klassiske metoder arbejder videre på, og derfor er den det naturlige sted at begynde.

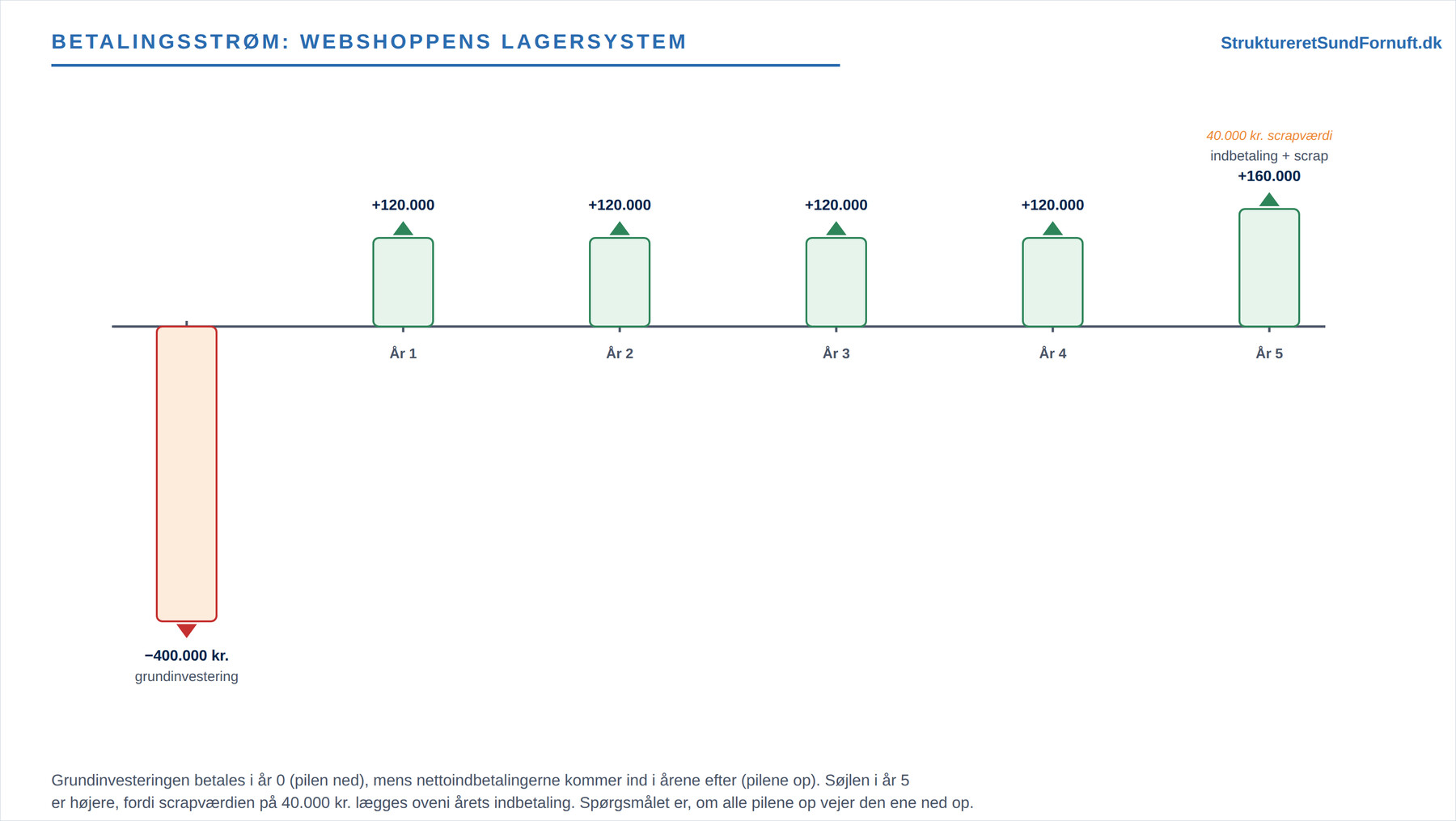

En typisk betalingsstrøm består af tre dele. Der er grundinvesteringen, som betales her og nu i år 0: maskinen, systemet eller ombygningen. Der er nettoindbetalingerne i årene fremover, altså de ekstra indbetalinger investeringen skaber minus de ekstra udbetalinger, den koster i drift. Og der er ofte en scrapværdi til sidst, det man kan sælge udstyret for, når projektet er ovre. Vi følger en webshop, der overvejer at købe et automatisk lagersystem til 400.000 kr. Det ventes at spare tid og fejl, så der kommer 120.000 kr. ind netto hvert år i fem år, og robotten kan sælges for 40.000 kr. i scrapværdi i år 5. Webshoppen regner med en kalkulationsrente på 8 %.

Tidslinjen viser aftalen med fremtiden på én gang. Pilen ned i år 0 er de 400.000 kr., der forlader kassen, og pilene op i årene efter er de penge, der kommer ind. Læg mærke til, at søjlen i år 5 er højere end de andre, fordi scrapværdien lægges oveni årets nettoindbetaling. Selve billedet siger endnu ikke, om det er en god idé, men det gør spørgsmålet konkret: vejer alle de opadgående pile tilsammen tungere end den ene nedadgående, og hvordan skal vi overhovedet veje beløb, der falder på forskellige tidspunkter?

Tilbagebetalingstid

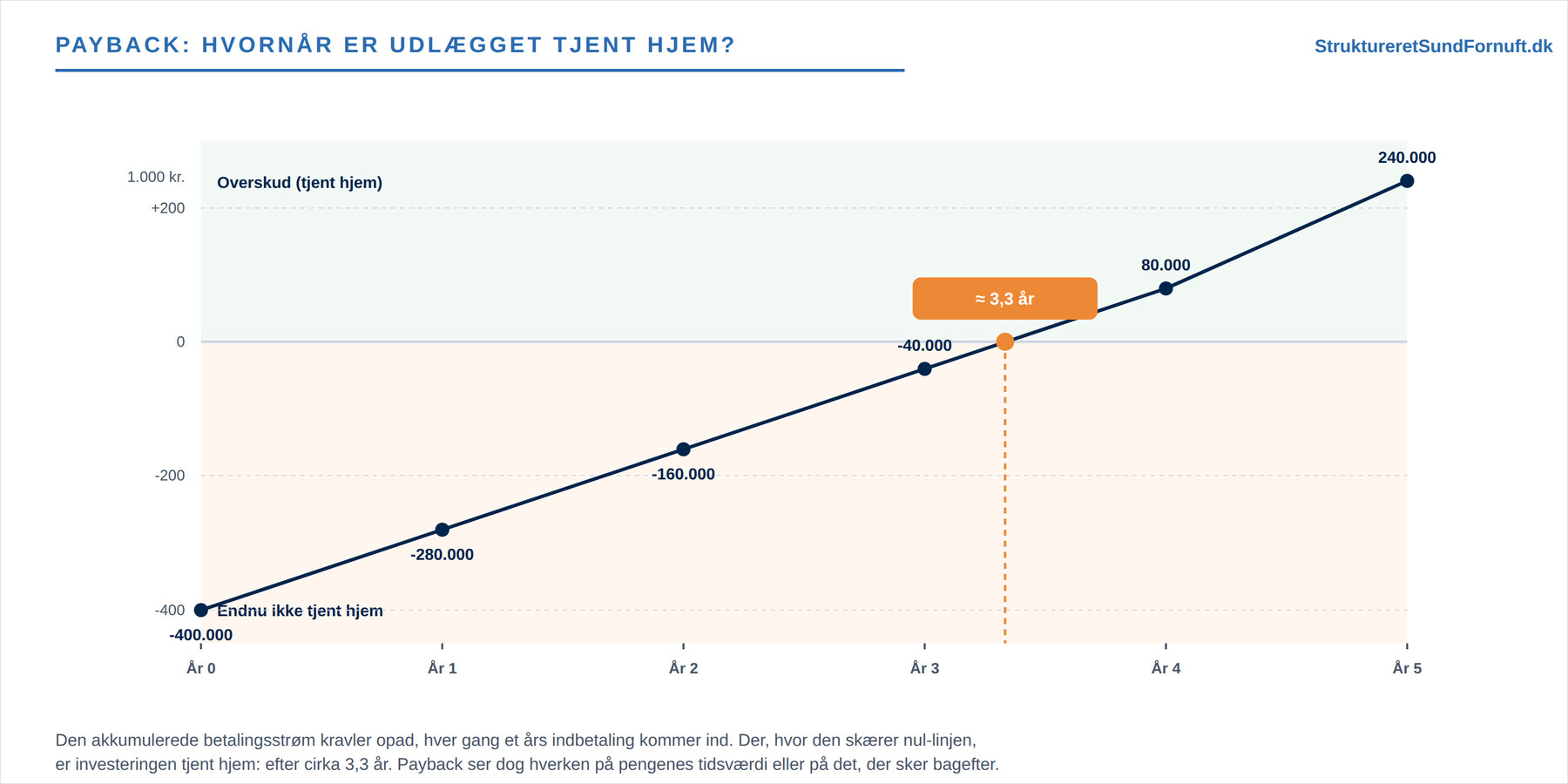

Den enkleste metode er tilbagebetalingstiden, ofte kaldet payback. Den spørger kun om én ting: hvor længe går der, før de penge, vi har lagt ud, er tjent hjem igen? Man lægger nettoindbetalingerne sammen år for år og finder det tidspunkt, hvor den akkumulerede sum passerer grundinvesteringen. For webshoppen er der efter tre år kommet 3 × 120.000 = 360.000 kr. ind, og der mangler 40.000 kr. Det fjerde år giver 120.000 kr., så vi passerer nul cirka en tredjedel inde i år 4. Tilbagebetalingstiden er derfor omkring 3,3 år.

Kurven starter nede ved −400.000 kr. og kravler opad, hver gang der kommer et års indbetaling ind. Der, hvor den skærer den vandrette nul-linje, er investeringen tjent hjem. Payback er tiltalende, fordi den er let at forklare og giver et hurtigt svar, men den har to alvorlige blinde vinkler. For det første ignorerer den alt, hvad der sker efter tilbagebetalingstidspunktet: scrapværdien og det femte års indbetaling tæller slet ikke med, selvom de er rigtige penge. For det andet ser den bort fra pengenes tidsværdi, altså at 120.000 kr. om fire år er mindre værd end 120.000 kr. i dag. Payback behandler alle årene, som om en krone er en krone, uanset hvornår den falder.

Nutidsværdi

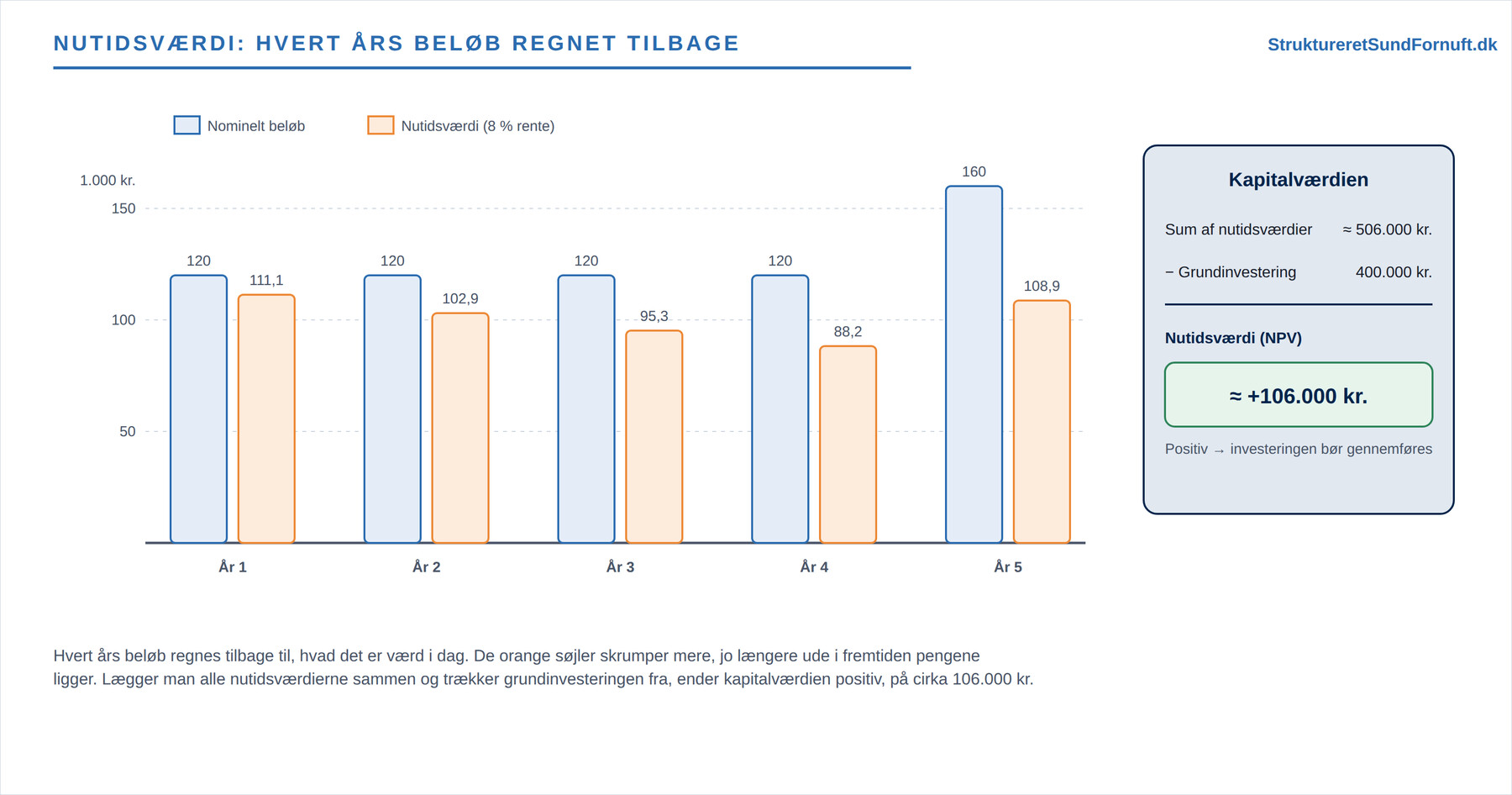

Den grundige metode retter netop op på begge svagheder. Nutidsværdien (NPV, på dansk ofte kapitalværdien) tager hvert eneste fremtidigt beløb og regner det tilbage til, hvad det er værd i dag, ved at dividere med renten løftet i årets potens. Det er selve idéen bag nutidsværdi og diskontering, som hviler på, at penge har en tidsværdi. Herefter trækkes grundinvesteringen fra. Er resultatet positivt, skaber investeringen mere værdi, end kapitalen kunne have tjent alternativt, og så er den værd at gennemføre.

Figuren stiller de nominelle beløb ved siden af deres tilbagediskonterede nutidsværdi. Man ser tydeligt, hvordan søjlerne skrumper mere og mere, jo længere ude i fremtiden pengene ligger: det første års 120.000 kr. bliver til godt 111.000 kr., mens det femte års 160.000 kr. (indbetaling plus scrapværdi) kun er cirka 109.000 kr. værd i dag. Lægger man alle de tilbagediskonterede beløb sammen, får man omkring 506.000 kr., og efter fradrag af de 400.000 kr. i grundinvestering ender nutidsværdien på cirka 106.000 kr. Den er positiv, og webshoppen bør altså sige ja. Bemærk, at payback og NPV her peger samme vej, men det gør de ikke altid: et projekt kan sagtens have kort tilbagebetalingstid og alligevel en beskeden nutidsværdi, hvis der ikke sker meget efter payback-tidspunktet.

Intern rente og annuitet

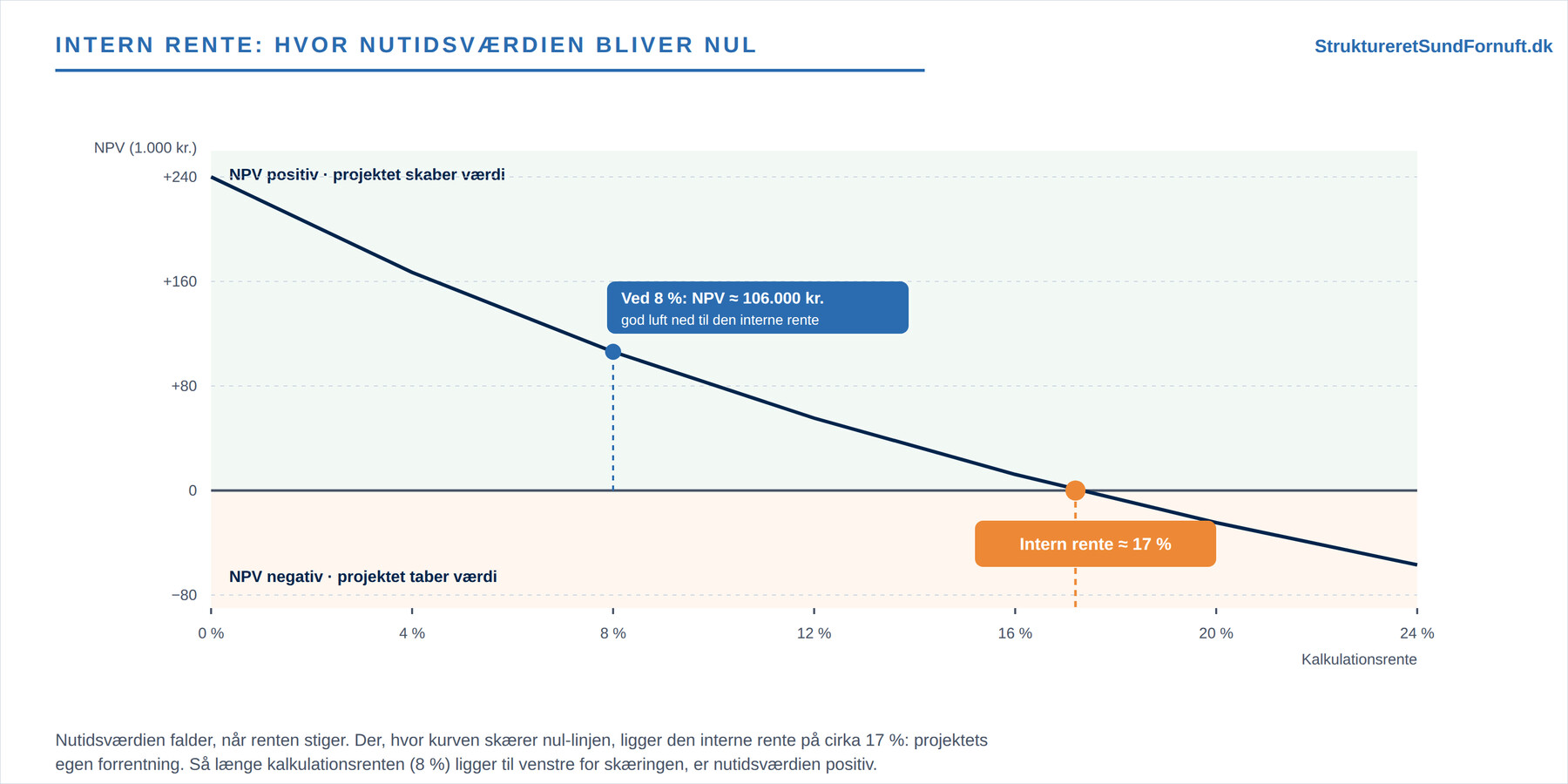

Nutidsværdien afhænger af, hvilken rente man regner med. Det fører naturligt til den interne rente (IRR): den rente, hvor nutidsværdien præcis bliver nul. Man kan tænke på den som investeringens egen forrentning, altså den rente projektet i sig selv tjener. Er den interne rente højere end kalkulationsrenten, er projektet attraktivt, for det forrenter pengene bedre, end kravet lyder på.

Kurven viser nutidsværdien som funktion af renten. Ved en lav rente er nutidsværdien høj, og efterhånden som renten stiger, presses den nedad, fordi de fremtidige beløb diskonteres hårdere. Der, hvor kurven skærer nul-linjen, ligger den interne rente, for webshoppen cirka 17 %. Så længe kalkulationsrenten på 8 % ligger til venstre for dette skæringspunkt, er nutidsværdien positiv, og der er god luft ned til de 17 %. En sidste metode er annuitetsmetoden, som fordeler nutidsværdien jævnt ud over projektets levetid, så man får investeringens bidrag som ét fast årligt beløb. For webshoppen svarer nutidsværdien på 106.000 kr. til en annuitet på cirka 26.600 kr. om året i fem år. Det er praktisk, når man vil sammenligne projekter med forskellig løbetid, for så måler man dem alle på den samme jævne årsværdi.

| Metode | Måler | Webshoppen | Svaghed |

|---|---|---|---|

| Payback | Hvor hurtigt tjent hjem | ≈ 3,3 år | Ser bort fra tid og senere år |

| Nutidsværdi | Værdiskabelse i kr. i dag | ≈ 106.000 kr. | Kræver en valgt rente |

| Intern rente | Projektets egen forrentning | ≈ 17 % | Kan drille ved skiftende fortegn |

| Annuitet | Jævn årlig værdi | ≈ 26.600 kr./år | Bygger på nutidsværdien |

Hvornår payback stadig er nyttig

Selvom nutidsværdien er den fagligt stærkeste, betyder det ikke, at payback skal på pension. Den har stadig sin plads, netop fordi den siger noget andet. Tilbagebetalingstiden er nemlig et mål for likviditet og risiko: den fortæller, hvor længe pengene er bundet, og hvor længe man er sårbar, før man har fået sit udlæg hjem. For en lille virksomhed med stram kasse kan det være vigtigere at få pengene hurtigt tilbage end at maksimere en nutidsværdi, der først materialiserer sig om mange år. Payback er også fremragende til hurtig screening: skal man vælge mellem tyve idéer, kan man hurtigt sortere dem fra, der aldrig tjener sig hjem inden for en rimelig horisont, og så bruge den tunge nutidsværdiberegning på de få, der er tilbage. Klogest er derfor at bruge metoderne sammen: payback til at forstå tid og likviditet, nutidsværdi og intern rente til at afgøre, om der reelt skabes værdi. Vil man teste, hvor følsomt svaret er over for usikre skøn, kan man supplere med en følsomhedsanalyse, og skal man veje bredere gevinster ind end de rent kontante, fører sporet videre til cost-benefit-analyse.

Kort sagt

Enhver investeringsvurdering starter med betalingsstrømmen: grundinvestering nu, nettoindbetalinger fremover og en eventuel scrapværdi til sidst. Payback måler, hvor hurtigt udlægget er tjent hjem, men ser bort fra både pengenes tidsværdi og alt, der sker bagefter. Nutidsværdien tilbagediskonterer hele strømmen og viser værdiskabelsen i kroner i dag; er den positiv, bør man sige ja. Den interne rente er den rente, hvor nutidsværdien bliver nul, altså projektets egen forrentning, og annuiteten fordeler værdien ud som et jævnt årligt beløb. Brug metoderne sammen: payback til likviditet og hurtig screening, nutidsværdi og intern rente til den endelige afgørelse.