En virksomhed skal bruge penge, før den kan tjene penge. Kaffevognen skal købes, kaffebønnerne skal ligge på lager, og de første kunder skal serviceres, længe før der er en krone i kassen. Det beløb, en virksomhed har brug for at rejse for overhovedet at komme i gang og holde hjulene i gang, kalder vi kapitalbehovet. At forstå sit kapitalbehov, og hvor pengene så skal komme fra, er et af de mest grundlæggende spørgsmål i al økonomistyring, og en overraskende hyppig årsag til, at ellers sunde forretninger går ned: ikke fordi de ikke tjener penge, men fordi de løber tør for dem på det forkerte tidspunkt.

Hvorfor har en virksomhed brug for kapital?

Kapitalbehovet falder i to hovedgrupper. Den første er anlægsaktiverne: de varige ting, virksomheden bruger igen og igen over flere år. Det kan være maskiner, en ovn i bageriet, inventar og indretning i butikken eller en varevogn. De koster meget på én gang og bliver i virksomheden i lang tid, og de bruges op langsomt gennem afskrivninger, år for år. Om man overhovedet skal binde kapital ved at købe den slags kapacitet, eller i stedet leje den løbende, behandles i capex og opex.

Den anden gruppe er mindre synlig, men lige så vigtig. Det er driftskapitalen, også kaldet arbejdskapitalen: de penge, der hele tiden er bundet i den daglige drift. En cykelbutik skal have cykler stående på lageret, som er købt og betalt, men endnu ikke solgt. Sælger den til en erhvervskunde på faktura, går der måske tredive dage, før pengene kommer ind, men lønninger og husleje skal betales i mellemtiden. Både varelageret og tilgodehavenderne binder penge, mens man venter på betaling. En almindelig misforståelse er, at kapitalbehovet er overstået, når butikken er indrettet. Men driftskapitalen er et behov, der aldrig forsvinder, tværtimod vokser det, når omsætningen vokser, for et større salg kræver et større lager og giver flere udestående fakturaer på én gang.

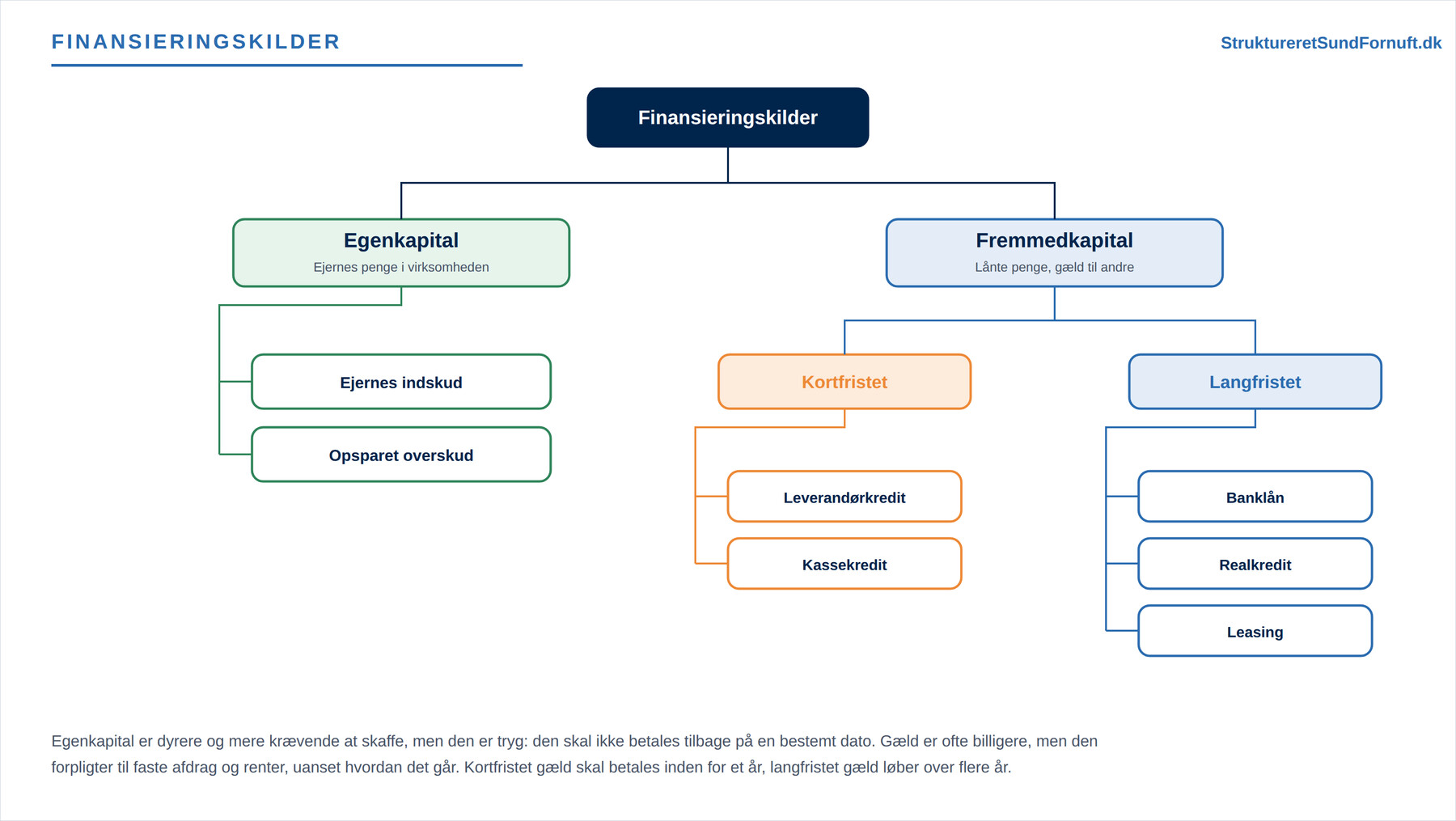

Finansieringskilderne

Pengene kan komme fra to steder. Den ene er egenkapitalen, altså virksomhedens egne penge. Den består af det, ejerne selv har skudt ind, plus det overskud, virksomheden har tjent og valgt at lade blive stående i stedet for at trække ud. Den anden er fremmedkapitalen, som er gæld: penge, andre har lånt til virksomheden, og som skal betales tilbage. Her hører banklån, realkreditlån, leverandørkredit og leasing til.

Forskellen mellem de to er ikke kun teknisk, den er også et spørgsmål om tryghed og pris. Egenkapitalen er tryg, fordi den ikke skal betales tilbage på en bestemt dato, og fordi den kan bære et dårligt år uden at vælte forretningen. Til gengæld er den dyr på den måde, at ejerne forventer et afkast for at lade deres penge stå i risiko. Gæld er ofte billigere målt i ren rente, men den forpligter: renter og afdrag skal betales til tiden, uanset om måneden har været god eller elendig. Her møder mange den anden store misforståelse, nemlig at gæld altid er farligt. Det passer ikke. Fornuftig gæld kan være det, der gør en god forretning større, hurtigere, end egenkapitalen alene kunne. Faren opstår først, når gælden er for stor i forhold til egenkapitalen, eller når den har den forkerte løbetid. Mere om, hvad et lån egentlig koster, i Lån, renter og afdrag.

Driftskapital i praksis: hvor længe er pengene ude?

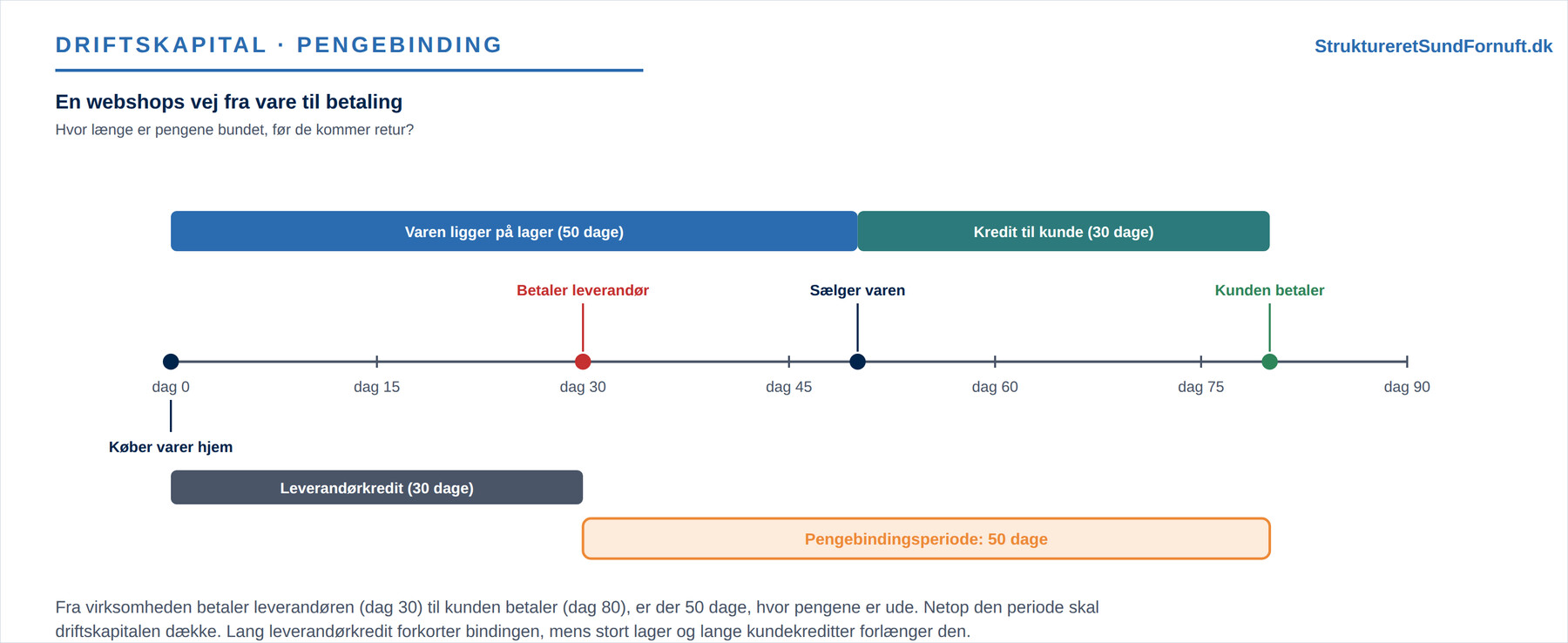

For at forstå, hvor meget driftskapital en forretning har brug for, hjælper det at følge en enkelt vare gennem forretningen. Tag en fiktiv webshop. Den køber varer hjem på lager og får tredive dages kredit hos leverandøren. Varerne ligger så på lageret i omkring halvtreds dage, før de bliver solgt, og kunden, som er en anden virksomhed, får selv tredive dages kredit, før pengene kommer ind.

Det afgørende tal er ikke, hvornår varen sælges, men hvor længe pengene er ude. Webshoppen betaler leverandøren på dag 30, men får først sine egne penge ind på dag 80. I det vindue på halvtreds dage skal der være penge i kassen til at dække købet, selv om der endnu ikke er kommet en krone retur. Det er præcis dette hul, driftskapitalen udfylder. Heri ligger også nogle praktiske tommelfingerregler: forhandl længere kredit hos dine leverandører, hold lageret så slankt, du kan uden at gå glip af salg, og få dine kunder til at betale hurtigere. Hver af de tre knapper forkorter pengebindingen og frigør kapital, der ellers lå død hen. En virksomhed, der vokser hurtigt, skal især være vågen her, for en stigende omsætning trækker mere driftskapital ud, ofte hurtigere end overskuddet kan lægge den tilbage.

To sider af samme sag: anvendelse og fremskaffelse

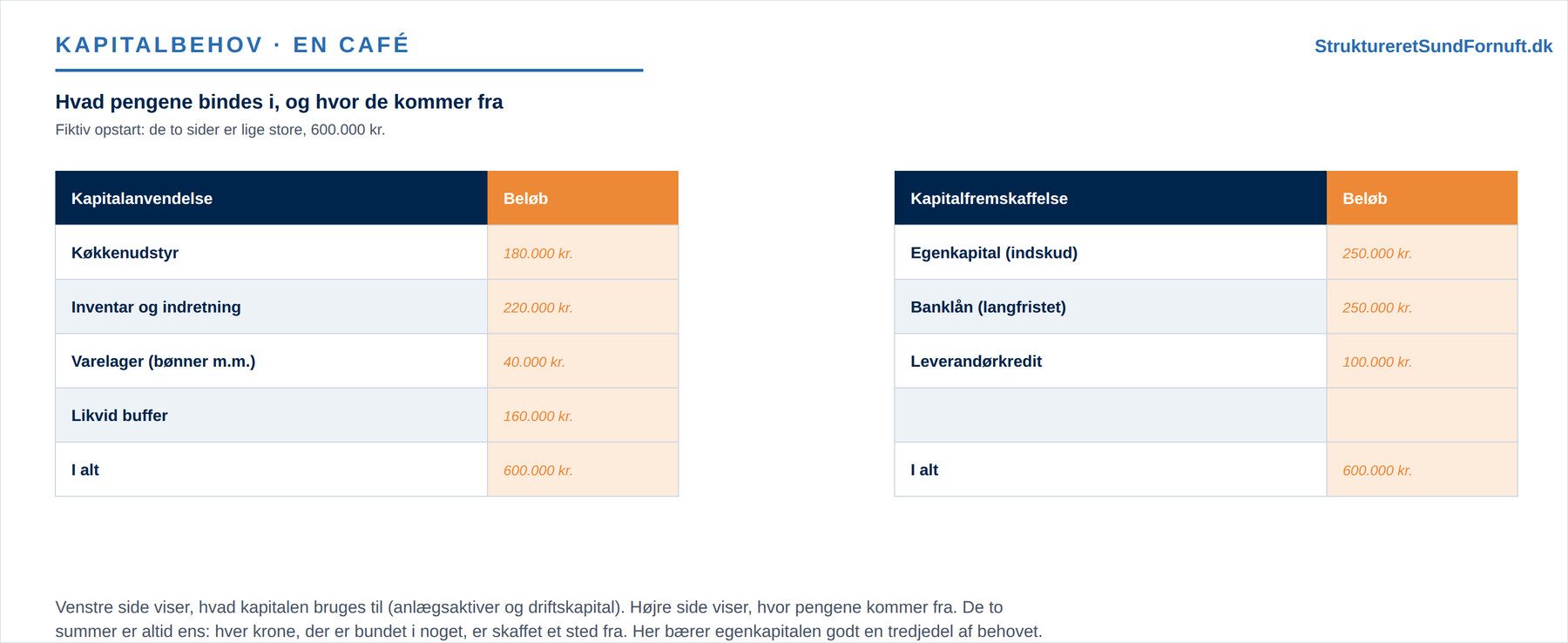

Det hjælper at skille to spørgsmål ad. Kapitalanvendelsen handler om, hvad pengene bindes i, altså aktiverne: maskiner, lager, tilgodehavender. Kapitalfremskaffelsen handler om, hvor pengene kommer fra. De to sider er lige store, for hver eneste krone, der er bundet i noget, er skaffet et sted fra. Det er præcis den sammenhæng, balancen viser: aktiverne på den ene side, finansieringen på den anden.

Sæt det op konkret for en fiktiv café, der skal åbne. På anvendelsessiden koster køkkenudstyret 180.000 kr., inventar og indretning 220.000 kr., et startlager af bønner og andet 40.000 kr., og der lægges en likvid buffer på 160.000 kr. til side til de første måneders løbende udgifter. Det giver et samlet kapitalbehov på 600.000 kr. På fremskaffelsessiden lægger ejeren selv 250.000 kr. som egenkapital, banken yder et langfristet lån på 250.000 kr., og leverandørerne giver 100.000 kr. i kredit. Læg mærke til, at buffer-posten ikke er en luksus, men en nødvendighed: uden den ville caféen stå uden penge til den løbende drift, længe før de første gæster for alvor er kommet. At glemme driftskapitalen i sit budget er en klassisk begynderfejl.

Kort eller langt: løbetiden skal passe

Fremmedkapitalen deles efter, hvornår den skal betales tilbage. Kortfristet finansiering skal indfries inden for et år. Det er typisk leverandørkreditten (den tid, man har til at betale en regning) og kassekreditten i banken. Langfristet finansiering løber over flere år, som et banklån eller et realkreditlån på ejendommen.

Herfra følger et af de vigtigste grundprincipper i finansiering: langvarige aktiver bør finansieres med langsigtet kapital. Man køber ikke en maskine, der skal holde i ti år, for penge på kassekreditten, som banken kan opsige næsten fra dag til dag. Gør man det, risikerer man at stå og skulle betale hele beløbet tilbage, længe før maskinen har tjent sig hjem. Omvendt er det fint at finansiere et sæsonlager med kortfristet kredit, for lageret bliver jo hurtigt til salg og dermed til penge igen. En brugbar tommelfingerregel lyder: hold løbetiden på finansieringen nogenlunde lig med den tid, aktivet er om at tjene sig hjem. Dette match mellem aktivernes levetid og finansieringens løbetid er kernen i balancestruktur og soliditet.

Kapitalbehovet hænger også sammen med, hvordan virksomheden er sat op, for ejerformen bestemmer, hvordan ejerne hæfter for gælden. En personligt ejet virksomhed hæfter ejeren selv for, mens et selskab som udgangspunkt kun hæfter med sin egen kapital. Det ser vi nærmere på i Virksomhedsformer og hæftelse. Selve kapitalbehovet kan man med fordel stille op i et regneark og lægge posterne sammen med =SUM(), så man kan se det samlede beløb, der skal skaffes, før første kunde er i hus. Prøv derefter at ændre en enkelt forudsætning, for eksempel at kunderne betaler ti dage senere, og se, hvordan behovet for likvid buffer stiger. Den slags følsomhedsleg er en billig måde at undgå en dyr overraskelse på.

Kort sagt

En virksomhed binder kapital i anlægsaktiver og i den løbende drift, og de bundne penge skal skaffes et sted fra. Driftskapitalen dækker den periode, hvor pengene er ude, fra man betaler for varen til kunden betaler for den, og den vokser i takt med omsætningen. Finansieringen kommer enten fra egenkapital (egne, trygge, men dyre penge) eller fra fremmedkapital (gæld, ofte billigere, men forpligtende), og gælden kan være kort- eller langfristet. Den sunde tommelfingerregel er enkel: det, der holder længe, skal finansieres med penge, der bliver stående længe, og driftskapitalen må aldrig glemmes i budgettet.