Ethvert regnestykke om fremtiden hviler på antagelser. Når man regner en investering hjem eller lægger et budget, skriver man et bestemt tal ned for mængden, prisen, omkostningerne og renten, men i virkeligheden er alle disse tal usikre gæt. Resultatet, for eksempel en nutidsværdi, ser ud som et præcist facit, men det er i virkeligheden lige så usikkert som de antagelser, det er bygget på. Følsomhedsanalyse er den simple, men stærke disciplin, hvor man spørger: hvad sker der med resultatet, hvis en af antagelserne viser sig at være forkert? Formålet er ikke at gøre usikkerheden mindre, for den kan man ikke regne sig ud af, men at finde ud af, hvilke antagelser man skal være mest bekymret for.

Et gennemregnet udgangspunkt

Lad os følge en fiktiv kaffevogn, der overvejer at investere i en ny og hurtigere maskine. Investeringen koster 300.000 kr. her og nu, maskinen forventes at holde i 5 år, og ejeren regner med en kalkulationsrente på 8 %. Den ekstra indtjening bygger på fire antagelser: der sælges 10.000 ekstra kopper om året, hver kop giver et dækningsbidrag på 20 kr. (pris 50 kr. minus 30 kr. i variable omkostninger), og de faste ekstra driftsomkostninger er 120.000 kr. om året.

| Antagelse | Basisværdi |

|---|---|

| Mængde (kopper/år) | 10.000 |

| Pris pr. kop | 50 kr. |

| Variabel omkostning pr. kop | 30 kr. |

| Faste driftsomkostninger/år | 120.000 kr. |

| Investering (år 0) | 300.000 kr. |

| Kalkulationsrente | 8 % |

Den årlige nettoindbetaling bliver 10.000 gange 20 kr. minus 120.000 kr., altså 80.000 kr. om året. Tilbagediskonterer man de fem årlige beløb til i dag, sådan som det gennemgås i Nutidsværdi og diskontering, og trækker investeringen fra, lander nutidsværdien på cirka 19.400 kr. Projektet er altså akkurat rentabelt. Men et så tyndt overskud burde straks gøre os nysgerrige: hvor lidt skal der til, før tallet vipper over på den forkerte side?

Én faktor ad gangen

Den grundlæggende teknik hedder én faktor ad gangen. Man holder alle antagelser fast på deres basisværdi undtagen én, som man rykker et stykke i begge retninger, og noterer, hvad der sker med nutidsværdien. Derefter sætter man den tilbage og gør det samme med den næste. På den måde isolerer man hver enkelt antagelses virkning, uden at de blandes sammen. Her rykker vi hver antagelse 10 % op og 10 % ned.

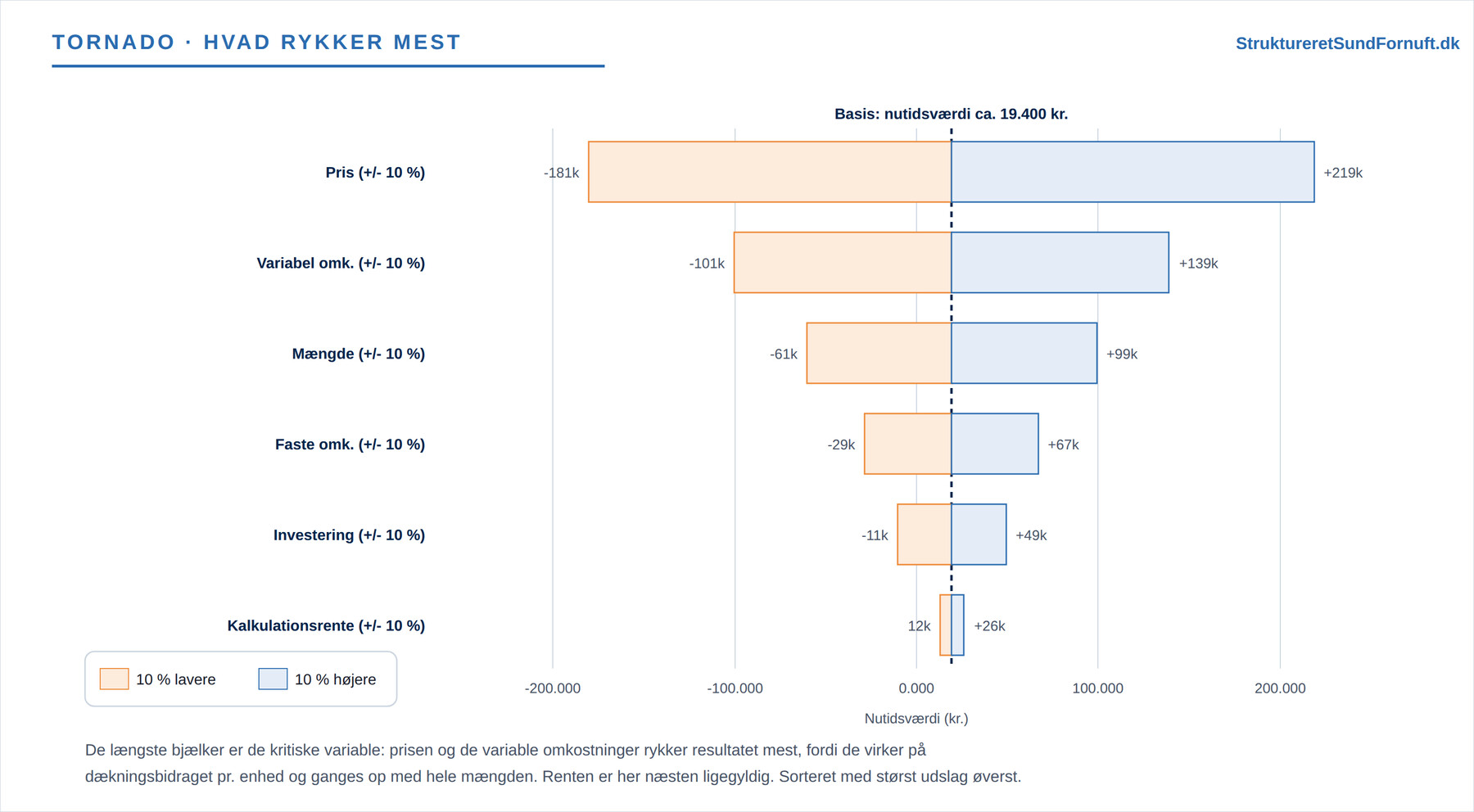

Sætter vi for eksempel prisen 10 % ned, fra 50 til 45 kr., falder dækningsbidraget fra 20 til 15 kr. pr. kop. Så bliver den årlige indbetaling kun 30.000 kr., og nutidsværdien styrter fra et lille plus til cirka minus 180.000 kr. En prisstigning på 10 % trækker den derimod op i nærheden af 219.000 kr. Prisen er tydeligvis en meget følsom antagelse. Gør vi det samme med renten, sker der næsten ingenting: nutidsværdien bevæger sig kun nogle få tusinde kroner. Renten er altså en næsten ligegyldig antagelse i netop dette projekt.

Tornadoen: hvad rykker mest

Når man har gjort det for alle antagelser, kan man tegne udslagene som vandrette bjælker, sorteret med det største øverst. Figuren kommer til at ligne en tornado, bredest foroven og smallere nedefter, og den fortæller på ét blik, hvilke antagelser der bestemmer projektets skæbne.

Rækkefølgen er lærerig. Prisen rykker resultatet mest, tæt fulgt af de variable omkostninger og mængden, mens de faste omkostninger, investeringen og især renten betyder mindre. Det giver god mening, for pris og variabel omkostning virker begge direkte på dækningsbidraget pr. kop og bliver ganget op med hele mængden. De antagelser, der giver de lange bjælker, kalder man projektets kritiske variable. Det er dem, man skal bruge sin tid på: undersøge grundigere, følge tættere og eventuelt sikre sig imod. De korte bjælker kan man derimod roligt lade stå med et hurtigt gæt, for selv en stor fejl i dem flytter næsten ingenting.

Hvor meget må antagelsen ændre sig?

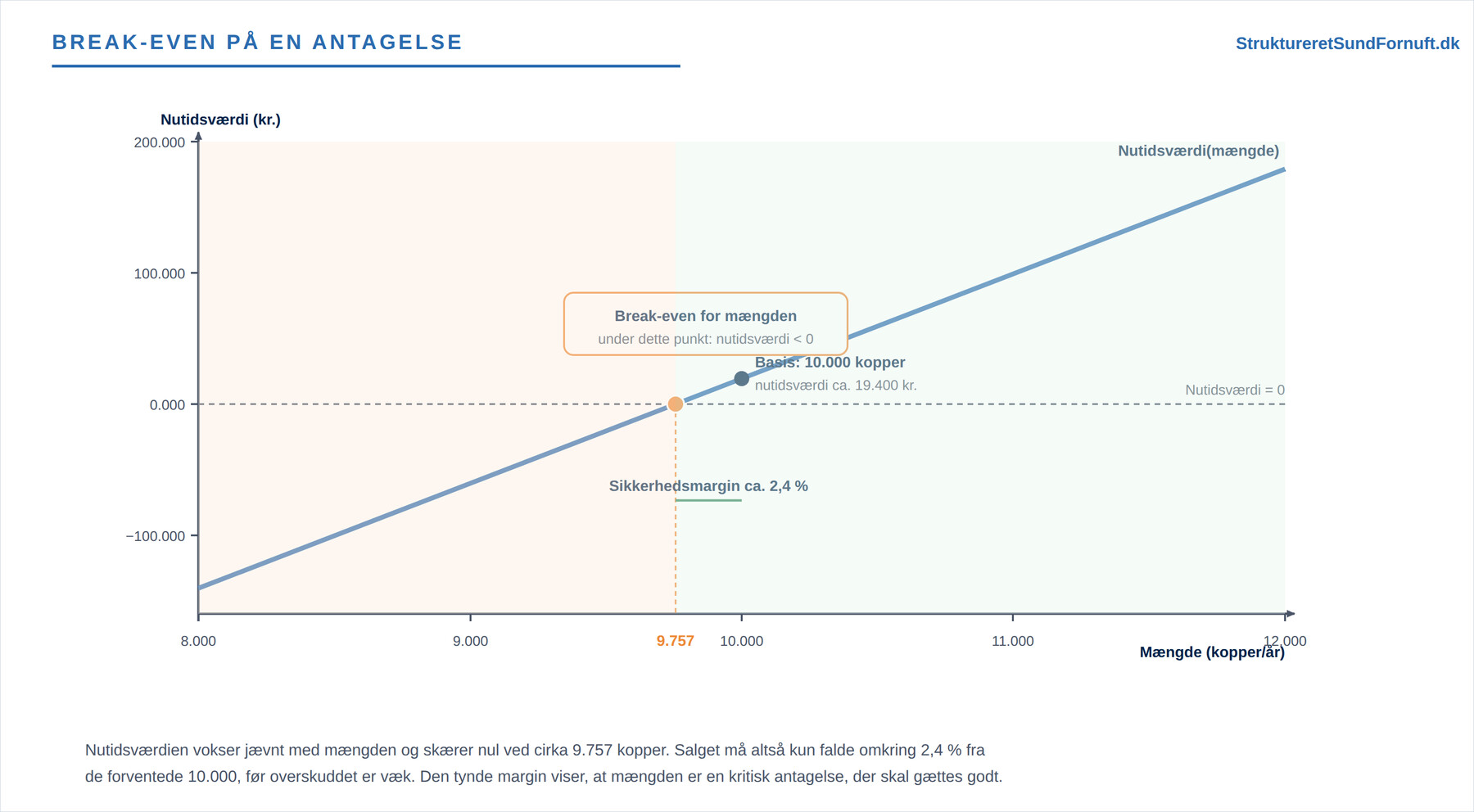

En tornado viser følsomheden ved et bestemt spring på 10 %, men man kan stille spørgsmålet skarpere: hvor langt kan en antagelse rykke sig, før projektet lige akkurat ikke længere kan betale sig? Det er et break-even-spørgsmål, blot stillet til en antagelse i stedet for til en pris. Man tegner nutidsværdien som en linje over den ene antagelse og finder det punkt, hvor linjen skærer nul.

For mængden ligger det punkt ved cirka 9.757 kopper. Med andre ord må salget kun falde omkring 2,4 % fra de forventede 10.000, før hele overskuddet er væk. Det er en tynd margin, og den fortæller ejeren noget vigtigt: gættet på mængden skal være ret godt, ellers er investeringen ikke sikker. Gør man den samme øvelse på prisen, er marginen endnu mindre. Prisen må kun falde fra 50 til cirka 49,50 kr., altså omkring 1 %, før nutidsværdien er nul. Afstanden fra basisværdien ned til break-even-punktet er projektets sikkerhedsmargin på netop den antagelse, og jo mindre den er, jo mere skal antagelsen vejes og undersøges.

Scenarier: bedste, basis og værste

Følsomhedsanalysen ovenfor rykker én antagelse ad gangen. Men i virkeligheden svinger flere ting sammen, og ofte trækker de i samme retning: et dårligt år kan give både lavere salg, pressede priser og højere omkostninger på én gang. Derfor supplerer man med scenarier, hvor man sætter et helt sæt antagelser sammen til en historie. I det værste scenarie skruer man samtidig ned for mængde og pris og op for omkostningerne, i det bedste gør man det modsatte, og basis er det midterste, realistiske gæt.

Spændet er stort. Det værste scenarie giver et tab på omkring 244.000 kr., basis et lille plus på cirka 19.400 kr., og det bedste et overskud på omkring 315.000 kr. Læren er, at projektet godt kan betale sig i gennemsnit, men at det ikke tåler ret meget modgang. Scenarierne oversætter den kolde talrække til noget, man kan tale om ved bordet: kan vi leve med det værste udfald, hvis det indtræffer? Det er en god parallel til variansanalysen, der bagefter forklarer, hvorfor det faktiske resultat afveg fra budgettet.

Hvad man skal passe på

Følsomhedsanalyse er et tankeredskab, ikke et facit. Metoden med én faktor ad gangen overser, at antagelserne ofte hænger sammen: sætter man prisen op, falder mængden typisk, og det fanger den enkle tornado ikke. Man skal også huske, at et 10 %-spring er lige stort for alle antagelser i figuren, selvom nogle antagelser i virkeligheden er meget mere usikre end andre. En pris kan svinge voldsomt, mens en aftalt husleje ligger fast. Derfor er tornadoen bedst som et første kort over, hvor man skal kigge hen, og scenarierne bedst til at fortælle de sammenhængende historier. Bruger man de to sammen, ved man både hvilke antagelser der er farlige, og hvor galt det kan gå.

Kort sagt

Et resultat er kun så sikkert som de antagelser, det bygger på. Følsomhedsanalyse rykker antagelserne én ad gangen og måler, hvor meget nutidsværdien flytter sig. En tornado rangordner antagelserne, så de kritiske variable, her prisen og de variable omkostninger, træder frem, mens de ligegyldige, her renten, falder i baggrunden. Break-even på en antagelse viser, hvor lidt den må ændre sig, før projektet ikke længere kan betale sig, og scenarier med bedste, basis og værste udfald samler antagelserne til historier, man kan handle på. Målet er ikke at fjerne usikkerheden, men at vide, hvor den bor.