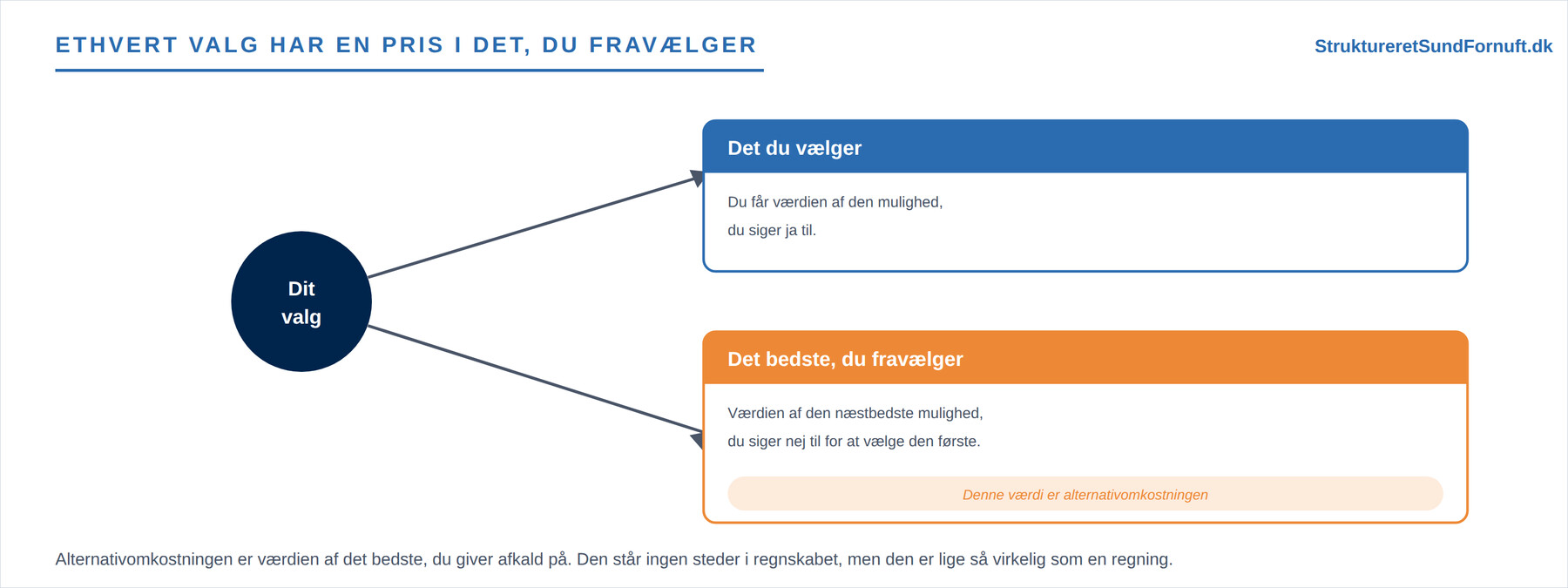

Når man træffer en beslutning, sammenligner man som regel, hvad man betaler, med hvad man får. Men der findes en omkostning, som aldrig dukker op på en faktura, og som mange derfor glemmer: værdien af det, man giver afkald på. Vælger man én ting, siger man samtidig nej til noget andet, og det, man siger nej til, har også en værdi. Den værdi kaldes en alternativomkostning, og at overse den er en af de mest almindelige fejl i økonomistyring. Den er usynlig i regnskabet, men den er lige så virkelig som en regning.

Prisen på det, du fravælger

En alternativomkostning er værdien af det bedste alternativ, du giver afkald på for at kunne vælge noget andet. Pointen er, at enhver ressource, du bruger, kun kan bruges én gang. Bruger du en time på én opgave, kan den ikke bruges på en anden. Bruger du en krone på ét formål, kan den ikke bruges på et andet. Der er altså altid et fravalg gemt i ethvert valg.

Det særlige ved alternativomkostningen er, at den ikke er en udbetaling og ikke står i bogholderiet. Den er en beslutningsomkostning: et tal, du selv skal frem med, når du vejer to muligheder op mod hinanden. Netop fordi den ikke sender en regning, er den nem at glemme, og så kommer man til at træffe valg, der ser fornuftige ud på papiret, men som i virkeligheden koster mere, end de giver.

Regnskabsmæssigt overskud kan snyde

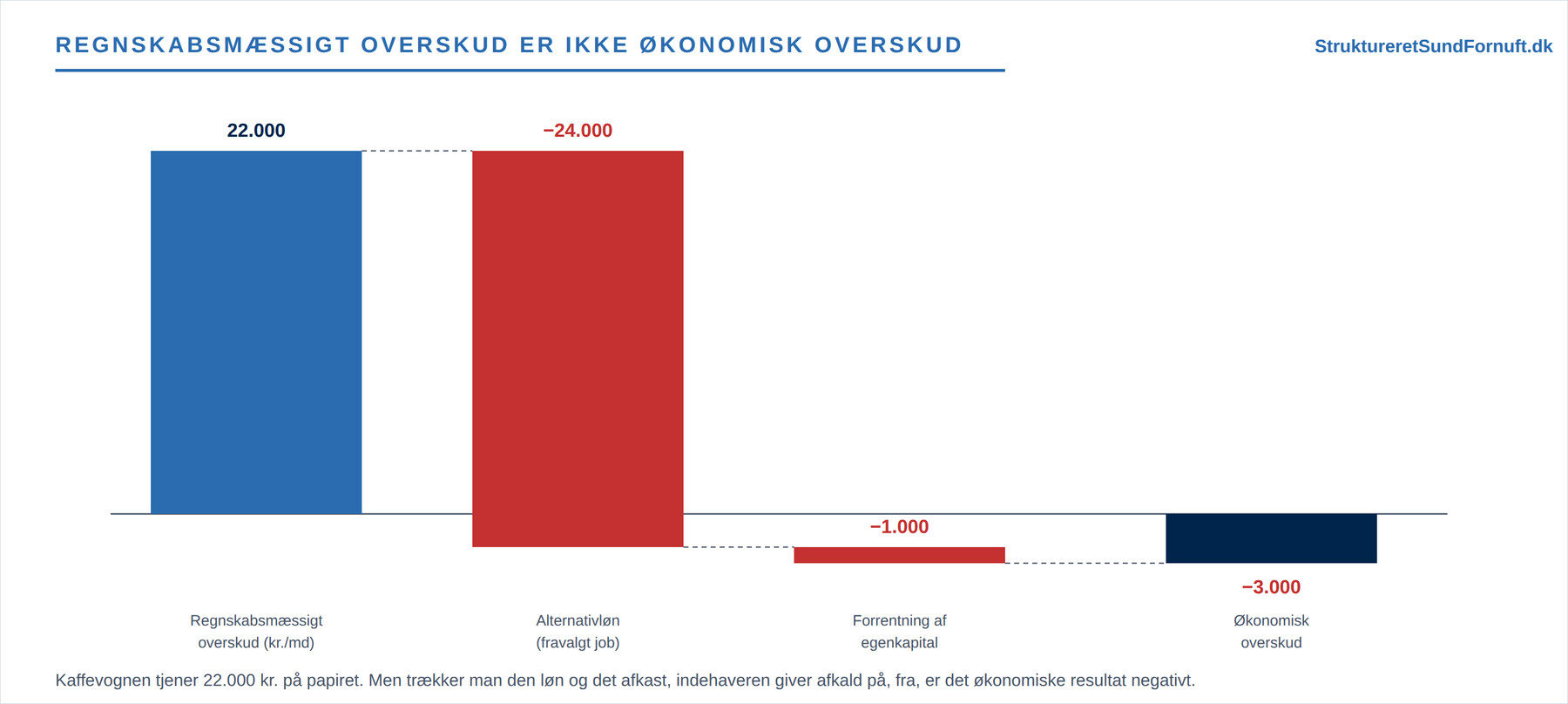

Forestil dig en kaffevogn, som indehaveren driver alene. Regnskabet viser et pænt overskud på 22.000 kr. om måneden, og det ser jo fint ud. Men overskuddet fortæller ikke hele historien, for det tager ikke højde for, hvad indehaveren har givet afkald på for at drive vognen.

To ting mangler. For det første kunne indehaveren have taget et lønnet fuldtidsjob til for eksempel 24.000 kr. om måneden i stedet for at stå i vognen. Den løn er en alternativomkostning ved at arbejde i egen forretning. For det andet er der bundet egenkapital i vognen, lad os sige 200.000 kr., og de penge kunne have stået og forrentet sig et andet sted; med et beskedent afkast på 6 procent om året svarer det til cirka 1.000 kr. om måneden. Trækker man begge dele fra, ender det økonomiske overskud på minus 3.000 kr. Regnskabet siger overskud, men når man regner alternativerne med, taber indehaveren faktisk penge sammenlignet med det bedste alternativ. Det er forskellen mellem det regnskabsmæssige resultat i resultatopgørelsen og det økonomiske resultat, og forrentningen af den investerede kapital er netop temaet i Kapitalbehov og finansiering.

Det betyder ikke nødvendigvis, at indehaveren skal lukke vognen. Der kan være god værdi i at være sin egen, i friheden og i at bygge noget op, og den slags tæller også med i den samlede vurdering, selv om den ikke er let at sætte kroner på. Men uden alternativomkostningen i baghovedet ved man ikke, hvad friheden reelt koster, og så kan man ikke tage stilling til, om den er pengene værd.

Alternativomkostninger i hverdagen

Så snart man begynder at lede efter dem, dukker alternativomkostningerne op overalt, især der hvor virksomheden bruger noget, den selv ejer, og derfor føler er gratis.

Bruger virksomheden sit eget lokale, er alternativomkostningen den leje, den kunne have fået ved at leje det ud. Bruger ejeren sin egen arbejdskraft, er det den løn, han kunne have tjent andetsteds. Ligger der opsparing i firmaet, er det det afkast, pengene kunne have givet i banken eller på markedet. Ingen af delene koster en krone i kassen, men alle tre er reelle omkostninger, når man skal vurdere, om aktiviteten er en god forretning.

Når kapaciteten er ledig, er alternativomkostningen lille

Den sidste linje i tabellen rummer en pointe, der er guld værd i praksis. Har man ledig kapacitet, altså en maskine eller nogle timer, der alligevel ville stå tomme, så er alternativomkostningen ved at bruge dem lille eller nul, for man giver ikke afkald på noget. Derfor kan en ekstra ordre, der kun lige dækker sine variable omkostninger og bidrager en smule til dækningsbidraget, sagtens være en god forretning, når kapaciteten ellers ville være spildt. Er kapaciteten derimod knap, vender billedet: så er alternativomkostningen ved at sige ja til den ene ordre det dækningsbidrag, man mister ved ikke at bruge kapaciteten på noget andet. Præcis den forskel mellem ledig og knap kapacitet er kernen i Kapacitetsstyring og flaskehalse, og den afgør, hvordan man overhovedet bør regne på en ordre.

Sunkne omkostninger: penge, der allerede er brugt

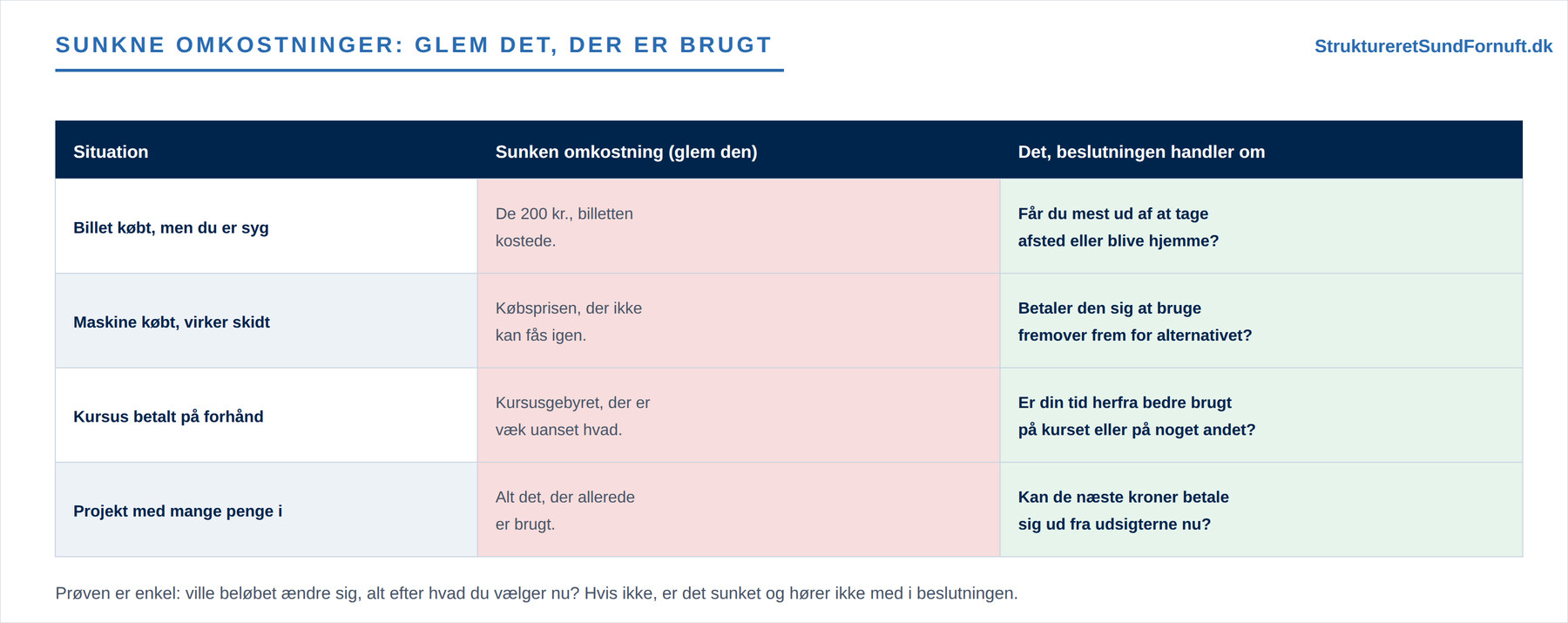

Alternativomkostningen har et spejlbillede, som er mindst lige så svært at få ind under huden, men som handler om fortiden i stedet for fremtiden. En sunken omkostning er et beløb, der allerede er brugt, og som ikke kan laves om, uanset hvad man vælger nu. Pengene er væk, både hvis man fortsætter, og hvis man stopper. Og netop derfor skal en sunken omkostning ikke tælle med, når man træffer en ny beslutning: den er den samme, uanset hvad man vælger, så den kan aldrig gøre det ene valg bedre end det andet. Det eneste, der hører hjemme i beslutningen, er det, der ligger foran dig, og som stadig kan blive anderledes alt efter, hvad du gør.

Det lyder logisk, men i praksis kæmper de fleste imod, for vi har en dyb trang til ikke at have “spildt” det, vi allerede har lagt i noget. Den trang får os til at kaste gode penge efter dårlige, og fænomenet er så udbredt, at det har fået sit eget navn: sunk cost-fælden. Tag et hverdagseksempel. Du har købt en koncertbillet til 200 kr., men på dagen er du syg og har det elendigt. De 200 kr. er brugt, uanset om du slæber dig afsted eller bliver hjemme. Det eneste, valget reelt står om, er, om du får mest ud af at tage afsted trods sygdommen eller af at blive hjemme og hvile. Alligevel tvinger mange sig afsted, netop for ikke at have “spildt” pengene, selv om billetten er lige så tabt, om de så bliver hjemme.

Det samme sker i det store, og der er det for alvor dyrt. En virksomhed har brugt to millioner på at udvikle et produkt, der stadig ikke virker. Argumentet “vi er kommet så langt, vi kan ikke stoppe nu” lyder fornuftigt, men det er fælden i renkultur. De to millioner er væk, uanset om man fortsætter eller ej. Det eneste rigtige spørgsmål er, om de næste kroner, man overvejer at lægge i det, kan betale sig ud fra udsigterne herfra. Kan de ikke det, er det bedre at stoppe og bruge pengene på noget, der kan. På samme måde med en håndværker, der allerede har brugt 20.000 kr. på at reparere en gammel varevogn, og nu står over for endnu en regning på 15.000 kr. De 20.000 er sunkne og bør ikke veje med. Valget står nøgternt mellem at bruge de næste 15.000 på den gamle vogn eller at lægge pengene i en anden løsning; hvad der tidligere er hældt i, ændrer intet ved, hvad der bedst kan betale sig fremover.

Et andet eksempel handler om en forudbetalt, løbende ydelse. En webshop har betalt for et helt års abonnement på et værktøj, men efter to måneder opdager den et andet, der passer bedre og ville spare tid hver dag. “Vi har jo betalt for hele året, så vi bliver ved til det udløber” føles ansvarligt, men det er sunk cost-fælden i ny indpakning. Det forudbetalte beløb er væk, uanset om man skifter i dag eller om ti måneder. Det eneste, der tæller, er, om det bedre værktøj fra nu af er mere værd end besværet og prisen ved at skifte. Er det det, koster hver måned, man bliver på det gamle “for pengenes skyld”, faktisk mere, end den sparer.

En enkel prøve afslører, om en omkostning er sunken: ville beløbet ændre sig, alt efter hvad du vælger nu? Er svaret nej, er det sunket, og så skal det ud af regnestykket. Læg mærke til den fine symmetri med alternativomkostningen. Alternativomkostningen er en reel omkostning, der ikke står i bøgerne, men som skal tælle med; den sunkne omkostning er et beløb, der står i bøgerne og er betalt, men som ikke skal tælle med. Begge trodser den umiddelbare mavefornemmelse, og begge er nødvendige, hvis man vil træffe gode beslutninger om fremtiden i stedet for at lade sig styre af fortiden.

Kort sagt

Alternativomkostningen er værdien af det bedste, du giver afkald på, og den er en reel omkostning, selv når der ikke skifter penge hænder. Den forklarer, hvorfor et regnskabsmæssigt overskud kan skjule et økonomisk underskud, når man ikke har regnet den fravalgte løn og det fravalgte afkast med. Den lurer alle steder, hvor virksomheden bruger noget, den selv ejer, og den er nøglen til at afgøre, hvornår en ekstra ordre kan betale sig: næsten altid, når kapaciteten er ledig, og kun hvis dækningsbidraget er stort nok, når den er knap. Og husk spejlbilledet: penge, der allerede er brugt og ikke kan laves om, hører aldrig hjemme i en beslutning om fremtiden.