Et regnskab er fyldt med tal, men de rå kroner og ører siger ikke ret meget i sig selv. Er et overskud på 180.000 kr. flot eller sølle? Det kan man ikke svare på uden at vide, hvor mange penge der er bundet i forretningen, og hvor stor en omsætning overskuddet er skabt af. Nøgletal er redskabet, der sætter tallene i forhold til hinanden, så man kan vurdere en virksomheds sundhed ud fra resultatopgørelsen og balancen. Et nøgletal er kort sagt et forhold: en brøk, der gør to tal sammenlignelige, uanset om virksomheden er stor eller lille.

Formålet: sammenlign over tid og med andre

Et nøgletal bliver først for alvor interessant, når man sammenligner. Man kan sammenligne over tid og se, om tallene bevæger sig i den rigtige retning år for år (en trend), og man kan sammenligne med andre, altså med lignende virksomheder i samme branche (et benchmark). Et enkelt tal for ét år hænger i luften.

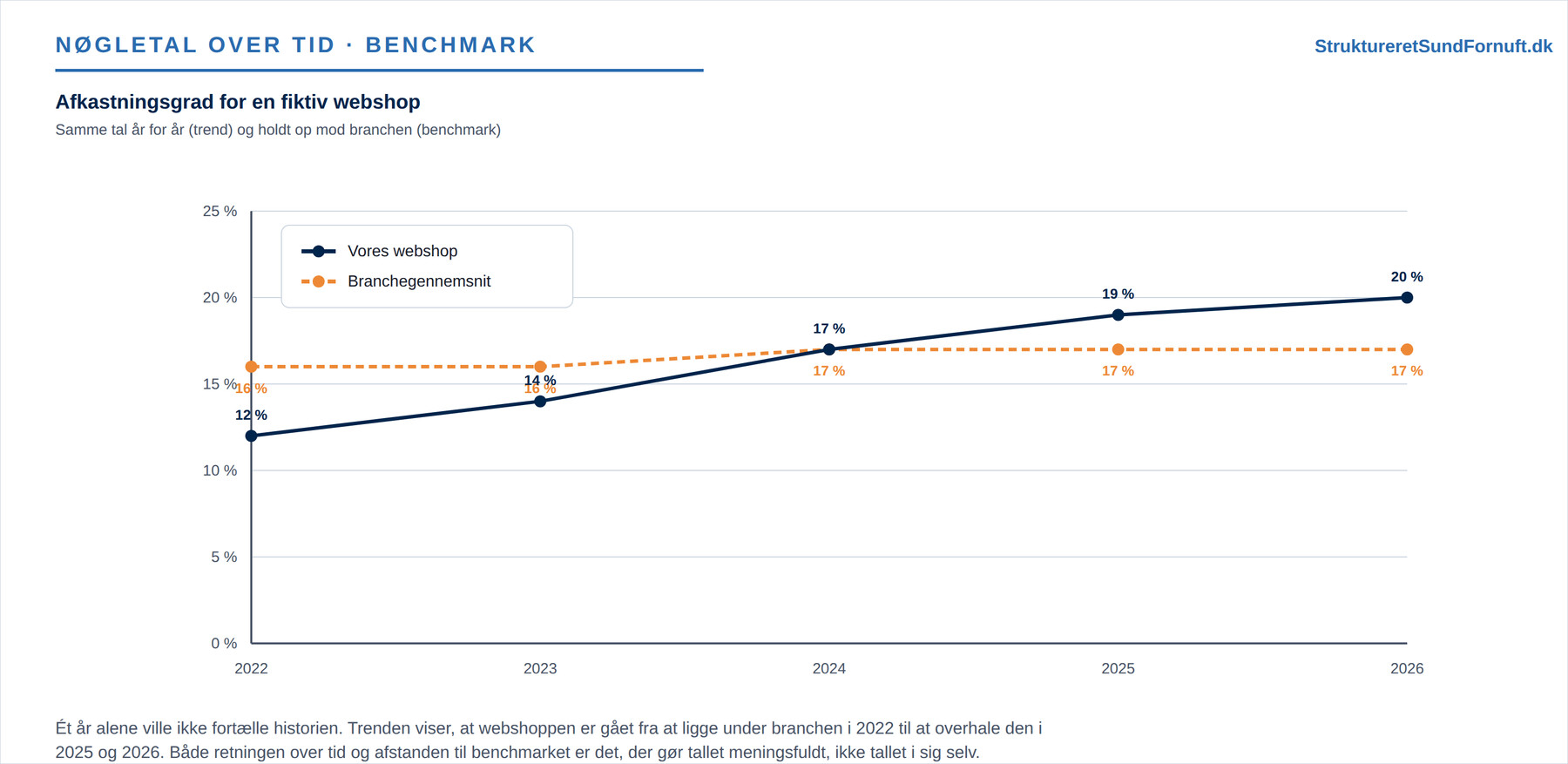

Tag en fiktiv webshop, hvis afkastningsgrad de seneste fem år har været 12 %, 14 %, 17 %, 19 % og 20 %. Set alene ville tallet for 2022 på 12 % måske bekymre. Men trenden fortæller en anden historie: forretningen forbedrer sig støt. Lægger man dertil et benchmark, nemlig at branchen ligger nogenlunde stabilt omkring 16-17 %, bliver billedet endnu skarpere. Webshoppen startede under sine konkurrenter og har nu overhalet dem. Hverken retningen eller niveauet kunne aflæses af ét enkelt tal, og det er netop pointen: nøgletal skal ses i bevægelse og i forhold til noget.

De centrale nøgletal, grupperet

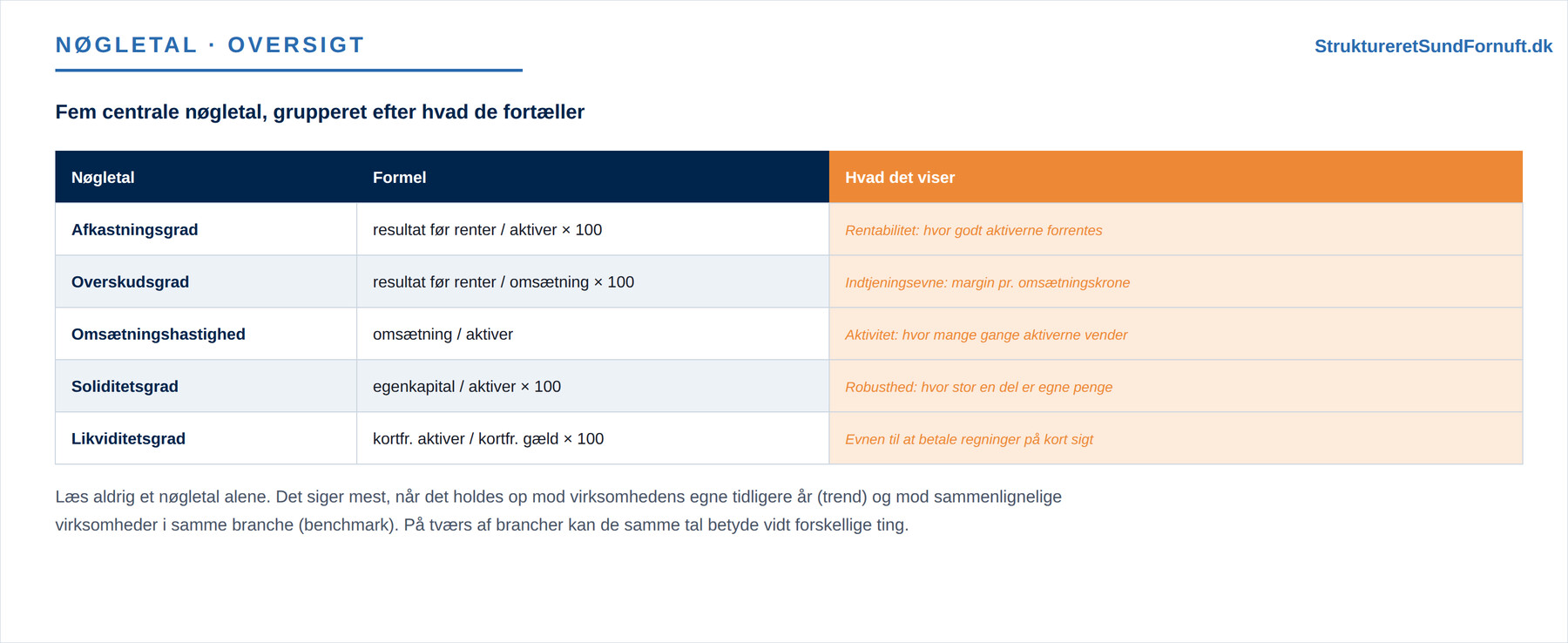

Det hjælper at samle nøgletallene i grupper efter, hvad de fortæller. Rentabiliteten måler afkastet: afkastningsgraden er resultatet før renter sat i forhold til de samlede aktiver og viser, hvor godt virksomheden forrenter de penge, der er bundet i den. Indtjeningsevnen måles ved overskudsgraden, resultatet før renter i forhold til omsætningen, altså hvor meget der bliver tilbage af hver omsætningskrone. Aktiviteten måles ved aktivernes omsætningshastighed, omsætning i forhold til aktiver, som fortæller, hvor mange gange virksomheden når at omsætte sine aktiver til salg. Endelig hører soliditeten og likviditeten, som vi kender fra balancestruktur og soliditet, med i billedet, fordi robusthed og betalingsevne er en del af sundheden.

Begrebet aktivernes omsætningshastighed fortjener en forklaring, for det bruges ofte uden at blive defineret. Det er ganske enkelt omsætningen delt med aktiverne, altså omsætning / aktiver, og det fortæller, hvor mange gange virksomhedens aktiver “omsættes” til salg i løbet af et år. En discountbutik har typisk en høj omsætningshastighed: der er bundet forholdsvis lidt kapital i forretningen, og den kapital arbejder hårdt og hurtigt, for varerne kommer ind og ryger ud igen i højt tempo. En kapitaltung fabrik eller et hotel har omvendt en lav omsætningshastighed: her er der bundet rigtig meget kapital i bygninger og maskiner pr. omsætningskrone, så aktiverne omsættes langsomt. Hverken det høje eller det lave tal er i sig selv godt eller skidt, det afhænger af forretningsmodellen. Og netop omsætningshastigheden er den ene af de to knapper i DuPont-modellen (afkastningsgrad = overskudsgrad × omsætningshastighed), som vi vender tilbage til lige om lidt: to virksomheder kan nå det samme afkast ad hver sin vej, den ene via en høj margin på hvert salg, den anden via en høj omsætningshastighed.

Grupperingen er ikke bare pædagogisk pynt. Den hjælper med at stille de rigtige spørgsmål i rækkefølge: tjener virksomheden overhovedet penge på det, den laver (rentabilitet og indtjening), bruger den sine ressourcer effektivt (aktivitet), og står den stærkt nok til at overleve en modgang (soliditet og likviditet)? En forretning kan sagtens have en flot overskudsgrad og stadig være i knibe, hvis aktiviteten er lav og kapitalen bundet forkert.

DuPont-pyramiden: to veje til samme afkast

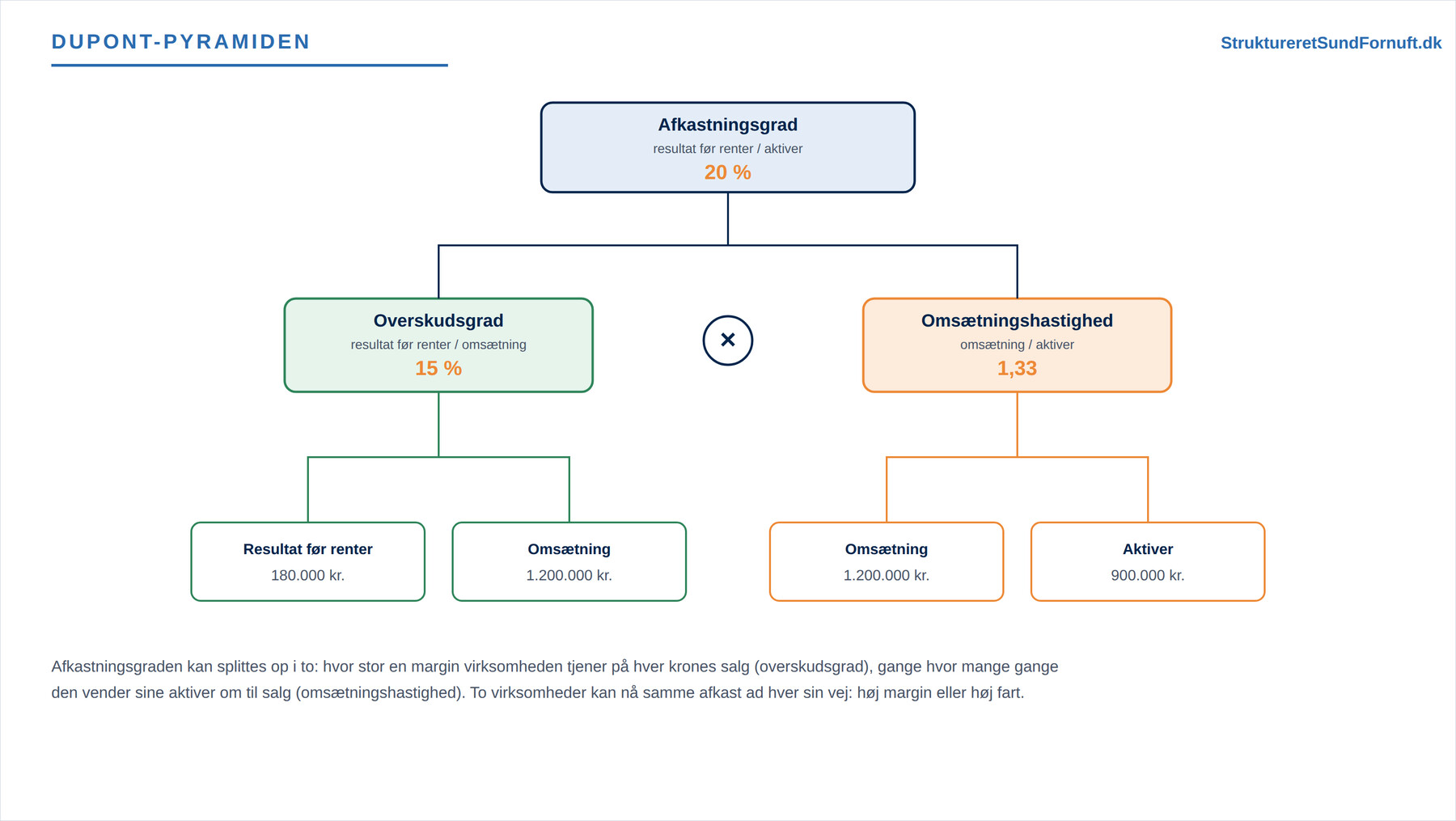

Et af de smukkeste greb i regnskabsanalysen er, at afkastningsgraden kan splittes op. Den er nemlig præcis lig med overskudsgraden ganget med aktivernes omsætningshastighed. Det lyder som et regnetrick, men det rummer en dyb pointe: det viser, hvorfra afkastet kommer.

Tag den samme fiktive webshop med et resultat før renter på 180.000 kr., en omsætning på 1.200.000 kr. og aktiver for 900.000 kr. Overskudsgraden er 180.000 / 1.200.000, altså 15 %. Omsætningshastigheden er 1.200.000 / 900.000, altså 1,33. Ganger man de to, får man 15 % × 1,33 = 20 %, hvilket er præcis afkastningsgraden (180.000 / 900.000). Det fine er, at to virksomheder kan nå det samme afkast ad hver sin vej. Den ene tjener meget på hvert salg, men sælger langsomt (høj margin, lav hastighed), som en eksklusiv møbelsnedker, der måske har en overskudsgrad på 30 % og en hastighed på kun 0,7. Den anden tjener lidt på hver vare, men sælger enormt hurtigt (lav margin, høj hastighed), som en discountbutik med en overskudsgrad på 4 % og en hastighed på 5. Begge kan lande på samme pæne afkastningsgrad. DuPont-pyramiden gør det synligt, om et flot afkast skyldes prissætningen eller farten, og dermed hvor man skal sætte ind, hvis det skal forbedres. Vil møbelsnedkeren løfte afkastet, nytter det sjældent at skære i prisen, han skal snarere sælge hurtigere. Discountbutikken skal omvendt passe på med at røre ved den fart, der er hele dens forretningsmodel.

Pas på fælderne

Nøgletal er stærke, men de kan også snyde. Den første fælde er at sammenligne på tværs af brancher uden kontekst. Møbelsnedkeren og discountbutikken fra før har vidt forskellige normaltal, og holder man deres overskudsgrader op mod hinanden uden den forståelse, når man en helt forkert konklusion om, hvem der er den bedste forretning. Et benchmark giver kun mening inden for samme branche.

Den anden fælde er at hænge sig i et enkelt tal. Et flot afkast kan dække over en skrøbelig soliditet, og en høj likviditet kan i virkeligheden være penge, der ligger død hen i et for stort lager. En tredje, mere snigende fælde er, at et nøgletal kan flyttes uden at forretningen bliver bedre: sælger man en bygning og lejer den tilbage, falder aktiverne, og afkastningsgraden stiger som ved et trylleslag, selv om driften er præcis den samme. Derfor skal man altid spørge, om et tal er ændret, fordi virksomheden er blevet sundere, eller bare fordi regnskabet er skruet anderledes sammen. Ligesom et gennemsnit kan skjule mere, end det viser, skal nøgletal læses sammen og med sund skepsis, ikke ét ad gangen. En praktisk tommelfingerregel er at kigge på mindst ét tal fra hver gruppe, altså både rentabilitet, aktivitet og robusthed, før man danner sig en mening.

I praksis regner man nøgletallene i et regneark, hvor tallene fra regnskabet står i hver sin celle. Afkastningsgraden bliver til noget i retning af =resultat/aktiver*100, og med =SUM() lægger man let delposter sammen til en tæller eller nævner. Det vigtigste er ikke selve formlen, men at man er konsekvent: bruger man resultatet før renter det ene år, skal man også gøre det næste, ellers sammenligner man æbler med pærer, og hele pointen med trends forsvinder. Definér nøgletallene én gang, og hold fast i definitionen, både over tid og på tværs af de virksomheder, man benchmarker imod.

Analysen bliver først rigtig anvendelig, når den kobles til det, virksomheden faktisk gør: hvad er nulpunktet, og hvad er en holdbar overskudsgrad i netop denne forretning? Nøgletallene er ikke svaret i sig selv, men de er de rigtige spørgsmål.

Kort sagt

Nøgletal sætter regnskabets rå tal i forhold til hinanden, så man kan vurdere rentabilitet, indtjeningsevne, aktivitet, soliditet og likviditet, og de siger mest, når de læses som trends over tid og som benchmark mod ligesindede. DuPont-pyramiden viser, at afkastet kan komme fra enten høj margin eller høj omsætningshastighed, to veje til samme mål. Og husk fælderne: sammenlign ikke brancher blindt, lad aldrig ét tal stå alene, og spørg altid, om et tal er ændret, fordi forretningen er blevet bedre, eller bare fordi regnskabet ser anderledes ud.