Et projektbudget er ikke et tal, du slår ned med et kvalificeret gæt. Det er et tal, du bygger. Ligesom du planlægger tid ved at bryde arbejdet ned i mindre stykker, lægger du et troværdigt budget ved at regne hver enkelt bid op og derefter samle bidderne til en helhed. Det gør budgettet gennemsigtigt: du kan altid pege på, hvor et beløb kommer fra, og hvis noget skrider undervejs, ved du præcis hvor. I denne artikel bygger vi et budget nedefra, ser på forskellen mellem direkte og indirekte omkostninger, lægger de rigtige reserver oveni, og ser til sidst, hvordan estimatet bliver til et budget, du kan styre efter.

Budgettet bygges nedefra

Udgangspunktet er din arbejdsnedbrydning (WBS). Den deler projektet op i arbejdspakker, altså afgrænsede stykker arbejde, som én person eller ét team kan tage ansvar for. For hver arbejdspakke stiller du tre spørgsmål: hvor mange timer kræver den, hvad koster en time, og er der materialer eller indkøb ud over arbejdstiden? Timeforbruget gange timeprisen giver lønomkostningen, og lægger du eventuelle materialer til, har du arbejdspakkens samlede pris. Når du har regnet hver pakke igennem, lægger du dem sammen. Denne bottom-up-metode er mere arbejdskrævende end at gætte på en totalsum, men den er også langt mere pålidelig, netop fordi den tvinger dig til at gøre dig antagelserne klart, ét sted ad gangen.

Et vigtigt hensyn i regnestykket er, at der er forskel på fremmødte timer og faktisk produktivt arbejde. En medarbejder på fuld tid leverer ikke 37 timers projektarbejde om ugen, fordi møder, pauser og andre opgaver tager en bid. Regner du med den effektive arbejdstid i stedet for den nominelle, undgår du et budget, der ser billigt ud på papiret, men skrider allerede i første uge.

Direkte og indirekte omkostninger

Omkostningerne i et projekt falder i to grupper. De direkte omkostninger kan henføres til projektet uden tvivl: de timer, holdet lægger i arbejdspakkerne, de licenser projektet køber, det udstyr det lejer. Nogle af de poster afregnes ikke som et fast beløb, men efter forbrug: hosting og andre lejede it-ydelser svinger med, hvor meget de bruges, og de kræver derfor et skøn med margin og en løbende opfølgning, som beskrevet i økonomistyring ved forbrug. Kan du sige “denne udgift findes kun, fordi projektet findes”, er den direkte. De indirekte omkostninger derimod er de fælles udgifter, projektet trækker på uden at eje: husleje, administration, ledelse, it-drift. De skal med i budgettet, for de er virkelige, men de fordeles typisk som et tillæg, ofte en fast procentsats oven på de direkte omkostninger. Fordelingen er aldrig helt præcis, og det skal den heller ikke være. Pointen er, at et projekt, der kun budgetterer sine direkte omkostninger, systematisk får sig selv til at se billigere ud, end det er.

Buffer og reserver

Ingen plan holder til punkt og prikke, og et budget uden luft er derfor et budget, der er sat til at fejle. Men luft skal lægges bevidst, ikke ved at hver medarbejder i det stille pudser sine egne tal lidt op. Derfor arbejder man med reserver på to niveauer, og forskellen mellem dem handler om, hvad man ved.

Den første er risikoreserven, som dækker de kendte risici. Det er de ting, du har identificeret i din risikoanalyse: en leverandør, der måske bliver forsinket, en test, der måske skal køres om. Du kan ikke vide, om de indtræffer, men du kan sætte tal på dem og lægge et beløb til side. Risikoreserven er en del af projektlederens budget og styres af projektlederen. Den anden er ledelsesreserven, som dækker det ukendte, altså det, ingen kunne have forudset. Den ligger uden for projektlederens rådighed og frigives kun af styregruppen eller sponsoren, når noget virkelig uventet rammer projektet. At holde de to adskilt er ikke bureaukrati: det bevarer en klar grænse for, hvad projektlederen selv må disponere over, og hvad der kræver en beslutning højere oppe.

Fra estimat til budget

Det er værd at holde to ord adskilt, som i daglig tale flyder sammen. Et estimat er dit bedste, neutrale bud på, hvad noget koster, med den usikkerhed, der nu engang følger med. Et budget er det tal, du forpligter dig på, og som du efterfølgende styrer efter. Vejen fra det ene til det andet går gennem de reserver, vi lige har set: du tager de nedefra-beregnede estimater, lægger indirekte omkostninger og passende reserver til, og først da har du et budget. De enkelte estimater kan du bygge med flere forskellige estimeringsmetoder, og på større, usikre projekter kan successiv kalkulation hjælpe dig med at finde både et forventet tal og den samlede usikkerhed, reserven skal dække. Bruger du trepunktsestimering på de enkelte poster, får du oven i købet et mål for, hvor usikre de er, og kan lade de mest usikre poster afgøre, hvor stor risikoreserven skal være.

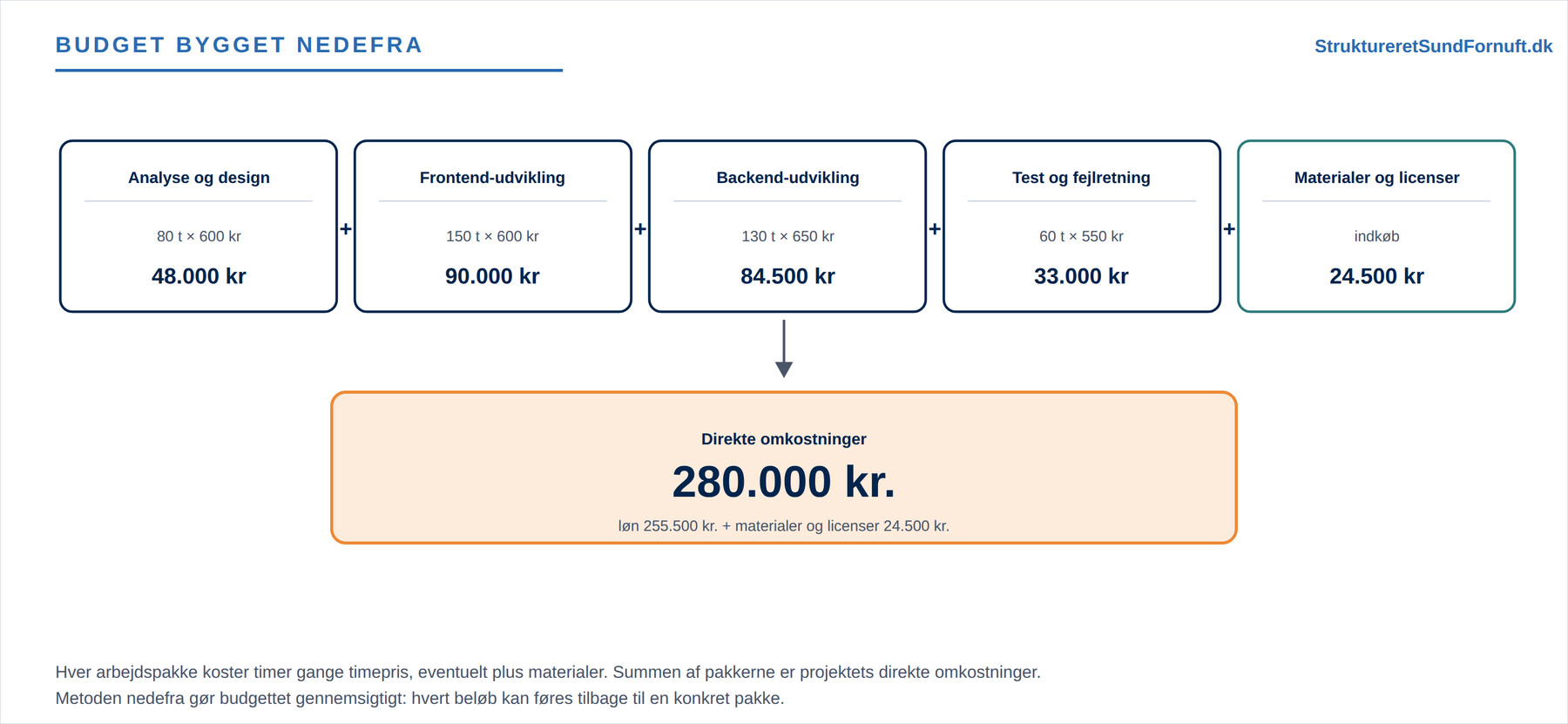

Et gennemregnet eksempel

Forestil dig et lille softwarehold, der skal bygge et internt bookingsystem. Fra arbejdsnedbrydningen har holdet fire arbejdspakker, og til dem lægges indkøb af licenser og hosting. Summen af arbejdspakkerne giver de direkte omkostninger, og derfra bygges budgettet trin for trin op til den samlede sum.

| Post | Beløb |

|---|---|

| Direkte løn (fire arbejdspakker) | 255.500 kr. |

| Direkte materialer og licenser | 24.500 kr. |

| Direkte omkostninger i alt | 280.000 kr. |

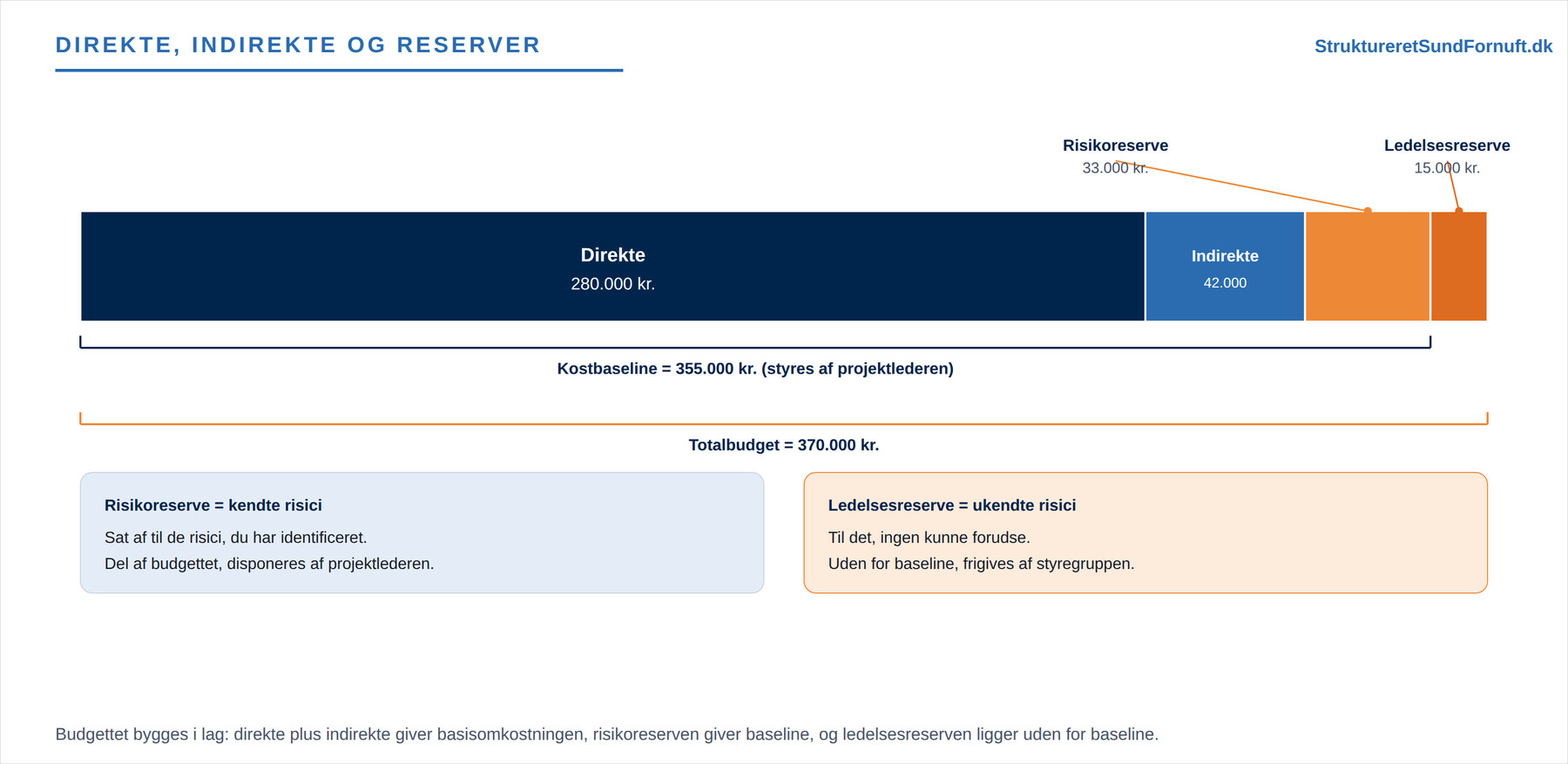

| Indirekte omkostninger (overhead, 15 %) | 42.000 kr. |

| Basisomkostning | 322.000 kr. |

| Risikoreserve (kendte risici, ca. 10 %) | 33.000 kr. |

| Kostbaseline (det tal, projektlederen styrer efter) | 355.000 kr. |

| Ledelsesreserve (ukendte, ca. 4 %) | 15.000 kr. |

| Totalbudget | 370.000 kr. |

Læg mærke til rækkefølgen. De direkte omkostninger regnes op fra arbejdspakkerne, de indirekte lægges til som et tillæg, og reserverne kommer ovenpå i to lag. Den vigtige linje for projektlederens daglige styring er kostbaseline på 355.000 kr., for det er det tal, det faktiske forbrug holdes op imod. Ledelsesreserven på 15.000 kr. er der stadig, men den tilhører styregruppen og røres kun, hvis noget helt uforudset opstår.

Kort sagt

Et projektbudget bygges nedefra: hver arbejdspakke koster timer gange timepris plus eventuelle materialer, og pakkerne summeres til de direkte omkostninger. Oveni lægges de indirekte omkostninger, som er projektets andel af de fælles udgifter. Reserverne kommer i to lag: risikoreserven dækker kendte risici og styres af projektlederen, mens ledelsesreserven dækker det ukendte og frigives af styregruppen. Estimatet bliver til et budget, når reserverne er lagt til, og det budget er netop det tal, projektlederen styrer det faktiske forbrug op imod.