Hvad koster et produkt? Det lyder som et enkelt spørgsmål, men der findes to gode svar, alt efter hvad man skal bruge tallet til. Det ene tæller kun de omkostninger, produktet direkte trækker med sig; det andet lægger også en andel af virksomhedens faste omkostninger oven i. De to metoder hedder bidragskalkulation og fordelingskalkulation, og de svarer på hver sit spørgsmål. Vælger man den forkerte til opgaven, kommer man let til at træffe dårlige beslutninger, for eksempel at skrotte et produkt, der i virkeligheden tjener penge hjem.

Kun de variable, eller også en andel af de faste?

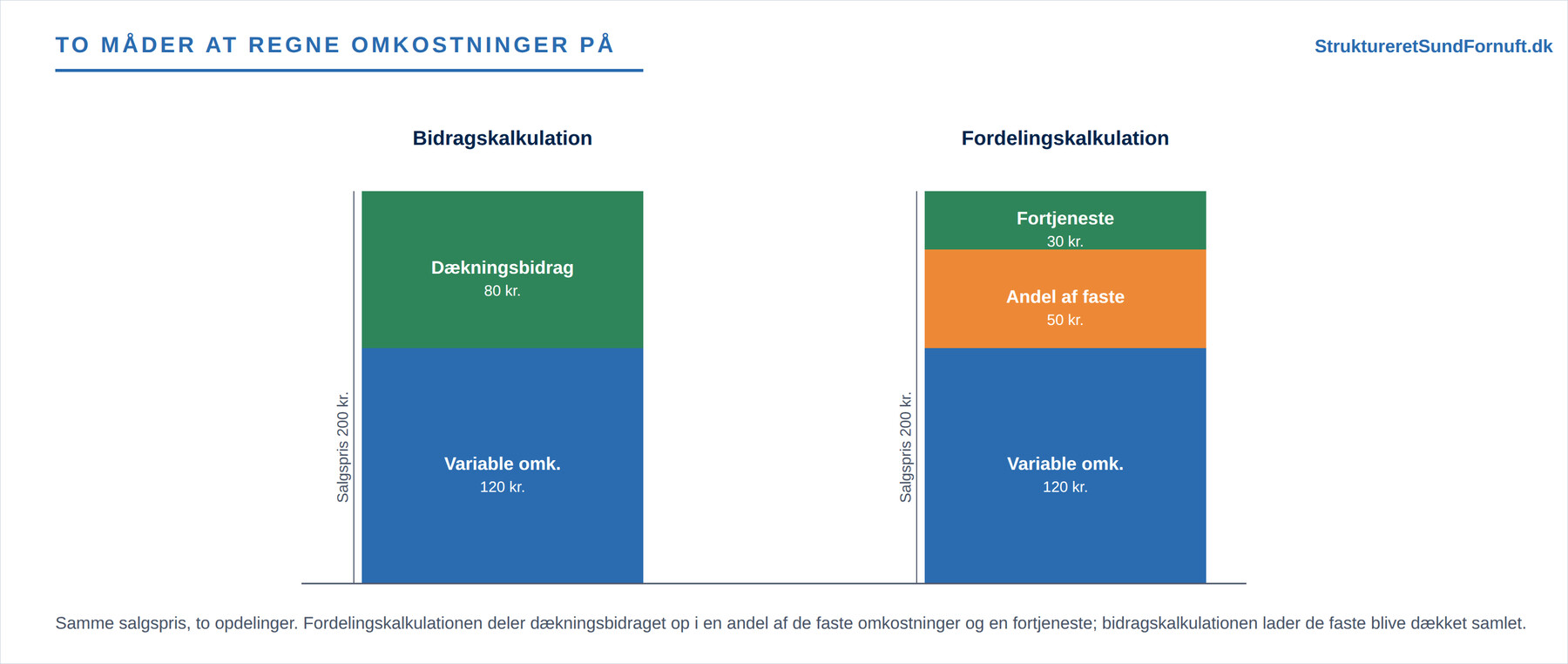

Forskellen ligger i, hvordan man behandler de faste omkostninger. I bidragskalkulationen trækker man kun de variable omkostninger fra salgsprisen, og det, der er tilbage, er dækningsbidraget. De faste omkostninger holdes uden for det enkelte produkt; de skal dækkes samlet af summen af alle produkternes dækningsbidrag. I fordelingskalkulationen går man et skridt videre og fordeler også en andel af de faste omkostninger ud på hvert produkt via en fordelingsnøgle. Så får man produktets samlede omkostning, dets selvkost, og trækker man den fra prisen, står man med produktets fortjeneste.

Læg mærke til, at det er den samme salgspris, der deles op på to måder. Fordelingskalkulationen tager i virkeligheden bare dækningsbidraget og skærer det op i to: den del, der går til at dække produktets andel af de faste omkostninger, og den fortjeneste, der er tilbage bagefter. Ingen af metoderne er mere rigtig end den anden; de belyser hver sit.

Samme produkter, to regnestykker

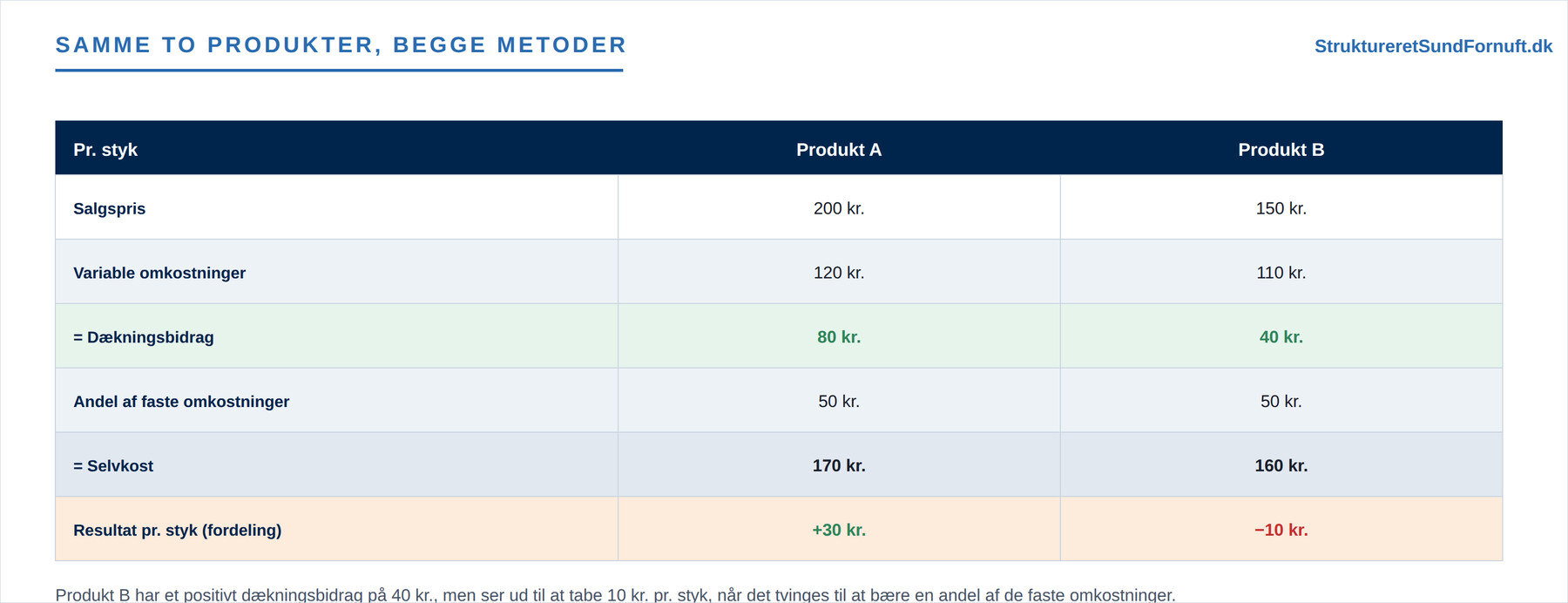

Det bliver tydeligt med et eksempel. En virksomhed sælger to produkter, A og B, og fordeler sine faste omkostninger med 50 kr. pr. styk på begge.

Begge produkter har et positivt dækningsbidrag: A bidrager med 80 kr. og B med 40 kr. pr. styk. Men da de tvinges til at bære hver 50 kr. af de faste omkostninger, kommer B til at se ud, som om det taber 10 kr. pr. styk. Under fordelingskalkulationen er B altså et underskudsprodukt, mens det under bidragskalkulationen tydeligt er med til at tjene penge hjem. Samme produkt, to helt forskellige domme, og det er her, faren opstår.

Fælden: at droppe et „tabsgivende“ produkt

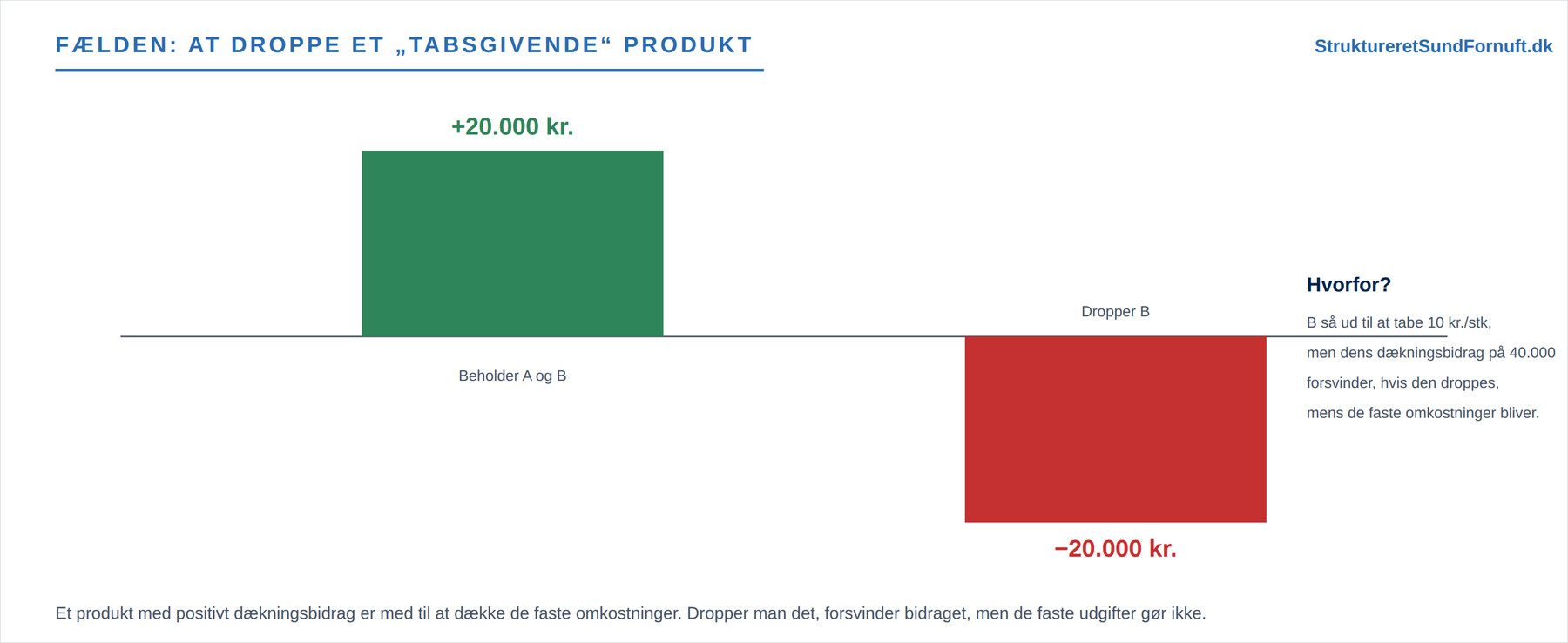

Det fristende svar, når man ser B’s minus 10 kr., er at droppe produktet. Men se, hvad der sker, hvis man gør det.

Så længe virksomheden beholder begge produkter, dækker de to dækningsbidrag tilsammen de faste omkostninger og efterlader et overskud. Dropper man B, forsvinder dets dækningsbidrag, men de faste omkostninger bliver, for de er jo faste. Overskuddet vender fra plus til minus. Produktet, der så ud til at tabe penge, holdt i virkeligheden en del af de faste omkostninger oppe, og uden det står de tilbage og skal dækkes af færre skuldre. Pointen gælder, så længe der er ledig kapacitet: at bruge den på B koster ikke noget, man ellers kunne have brugt den til, og alternativomkostningen ved at producere B er derfor lille. Var kapaciteten knap, og fortrængte B et mere indbringende produkt, ville regnestykket se anderledes ud.

Fordelingsnøglen er et skøn

Bag hele fordelingskalkulationen ligger en beslutning, som er nemmere at overse, end den er uskyldig: hvordan de faste omkostninger skal fordeles. Skal de deles ligeligt pr. styk, efter forbrugt maskintid, efter timeforbrug eller efter noget helt fjerde? Der findes ikke ét objektivt rigtigt svar, og skifter man nøgle, skifter produkternes selvkost og dermed deres tilsyneladende rentabilitet. Et produkt kan altså se urentabelt ud udelukkende på grund af den måde, man har valgt at fordele de faste omkostninger på. Derfor skal man tage produktrentabiliteter fra en fordelingskalkulation med et gran salt: de er kun så gode som den nøgle, de bygger på.

Hvornår bruger man hvad

De to metoder er ikke rivaler, men værktøjer til hver sin opgave.

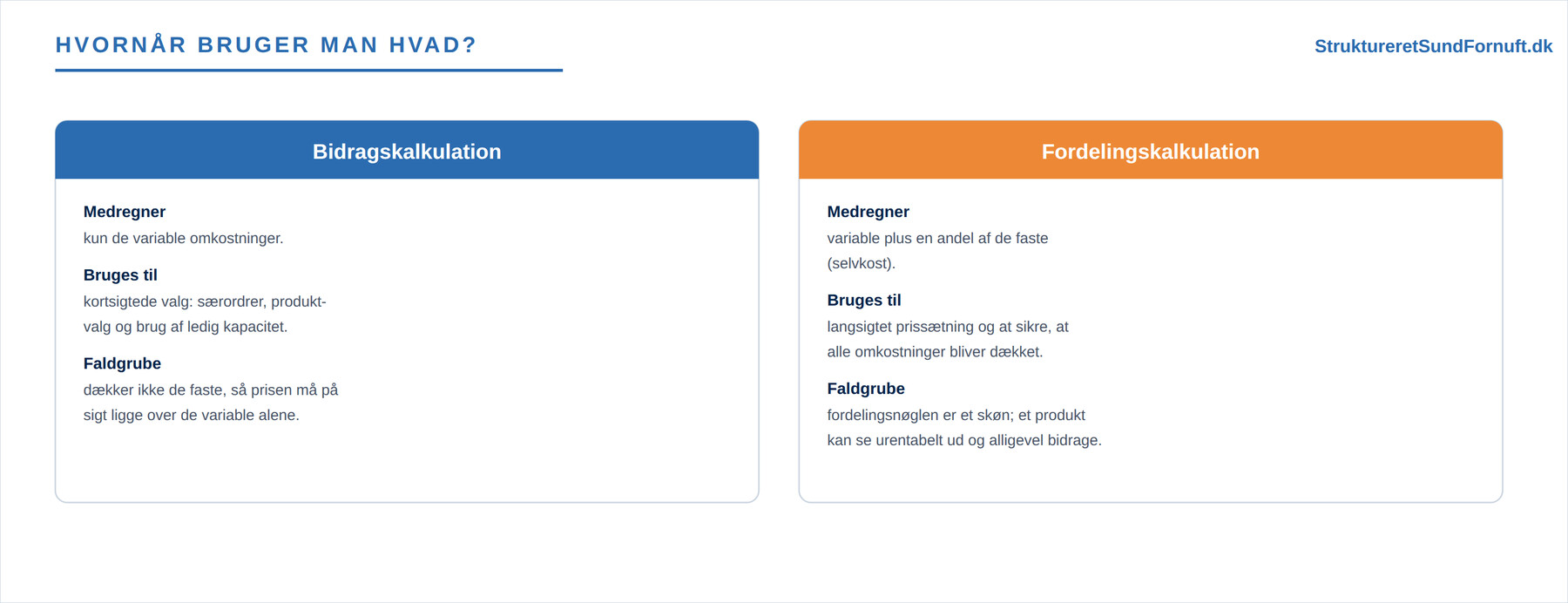

Bidragskalkulationen er stærkest til de kortsigtede beslutninger, hvor de faste omkostninger alligevel er der, uanset hvad man vælger: skal man tage en særordre til en lavere pris, hvilke produkter skal fylde en ledig kapacitet, og bidrager en aktivitet overhovedet positivt. Her er dækningsbidraget det rigtige pejlemærke. Fordelingskalkulationen kommer til sin ret på den lange bane, hvor alle omkostninger skal dækkes: når man skal fastsætte en pris, der på sigt kan bære både de variable og de faste omkostninger og stadig give en fortjeneste. En virksomhed, der kun prissætter efter dækningsbidrag, risikerer aldrig at få dækket sine faste omkostninger og går langsomt i stå, mens en, der stirrer sig blind på fordelte selvkoster, risikerer at skrotte sunde produkter. Forskellen falder fint sammen med de tre styringsniveauer fra Økonomistyringstrekanten. På det operationelle og taktiske niveau, hvor beslutningerne handler om den daglige drift, om at tage en særordre og om at fylde den kapacitet, man allerede har, er bidragskalkulationen det rigtige værktøj, fordi de faste omkostninger her ligger fast uanset valget. På det strategiske niveau, hvor man fastlægger sortiment, langsigtede priser og hvilke produkter virksomheden i det hele taget skal leve af, må fordelingskalkulationen med, så man sikrer sig, at alle omkostninger er dækket i det lange løb. Man har brug for begge, og at vide hvornår hver især gælder, er halvdelen af kunsten. Hvornår de faste omkostninger samlet set er dækket, er i øvrigt netop, hvad nulpunktet fortæller.

Kort sagt

Bidragskalkulationen tæller kun de variable omkostninger og lader dækningsbidraget dække de faste samlet; fordelingskalkulationen lægger også en andel af de faste ud på hvert produkt og når frem til en selvkost. Den samme vare kan derfor se sund ud efter den ene metode og tabsgivende ud efter den anden, og forskellen er ikke akademisk: dropper man et produkt, der kun ser tabsgivende ud, fordi det bærer faste omkostninger, kan man tabe det dækningsbidrag, der holdt regnskabet oppe. Brug bidragskalkulationen til de kortsigtede valg med ledig kapacitet, og fordelingskalkulationen til langsigtet prissætning, og husk, at en fordelt selvkost aldrig er mere sikker end den nøgle, den hviler på.