Økonomistyring handler kort sagt om at styre virksomhedens økonomi bevidst hen imod de mål, ejeren har sat, i stedet for bare at håbe på, at pengene rækker måneden ud. Det er den løbende disciplin, hvor man planlægger, hvad der skal ske økonomisk, registrerer, hvad der faktisk sker, og følger op på forskellen, så man kan gribe ind, mens der stadig er tid. En virksomhed uden økonomistyring er som en bilist, der kører med lukkede øjne: det går måske godt et stykke tid, men før eller siden ender man i grøften.

Selve ordet røber ideen. Økonomistyring kommer af at økonomisere, altså at bruge sine ressourcer med omtanke og få mest muligt ud af det, man har. At styre økonomien er derfor ikke bare at føre regnskab, men bevidst at prioritere virksomhedens penge, tid og kapacitet, så de skaber størst mulig værdi.

Læg mærke til, at økonomistyring ikke er det samme som bogføring eller regnskab. Regnskabet ser bagud og fortæller, hvad der allerede er sket. Økonomistyring bruger de tal til at se fremad og handle, mens det stadig kan nå at gøre en forskel. Bogføringen er altså et redskab i økonomistyringen, ikke det samme som den.

Forestil dig en lille fiktiv café, vi kan kalde Café Kobbergryden. Ejeren, Marie, drømmer om tre ting: at tjene penge, at kunne betale sine leverandører til tiden og med årene at bygge caféen op til noget solidt, hun selv ejer. De tre drømme er ikke det samme, og de trækker faktisk i hver sin retning. Netop derfor er økonomistyring mere end at holde øje med bankkontoen. Det er kunsten at afveje flere hensyn på én gang, år efter år, uge efter uge.

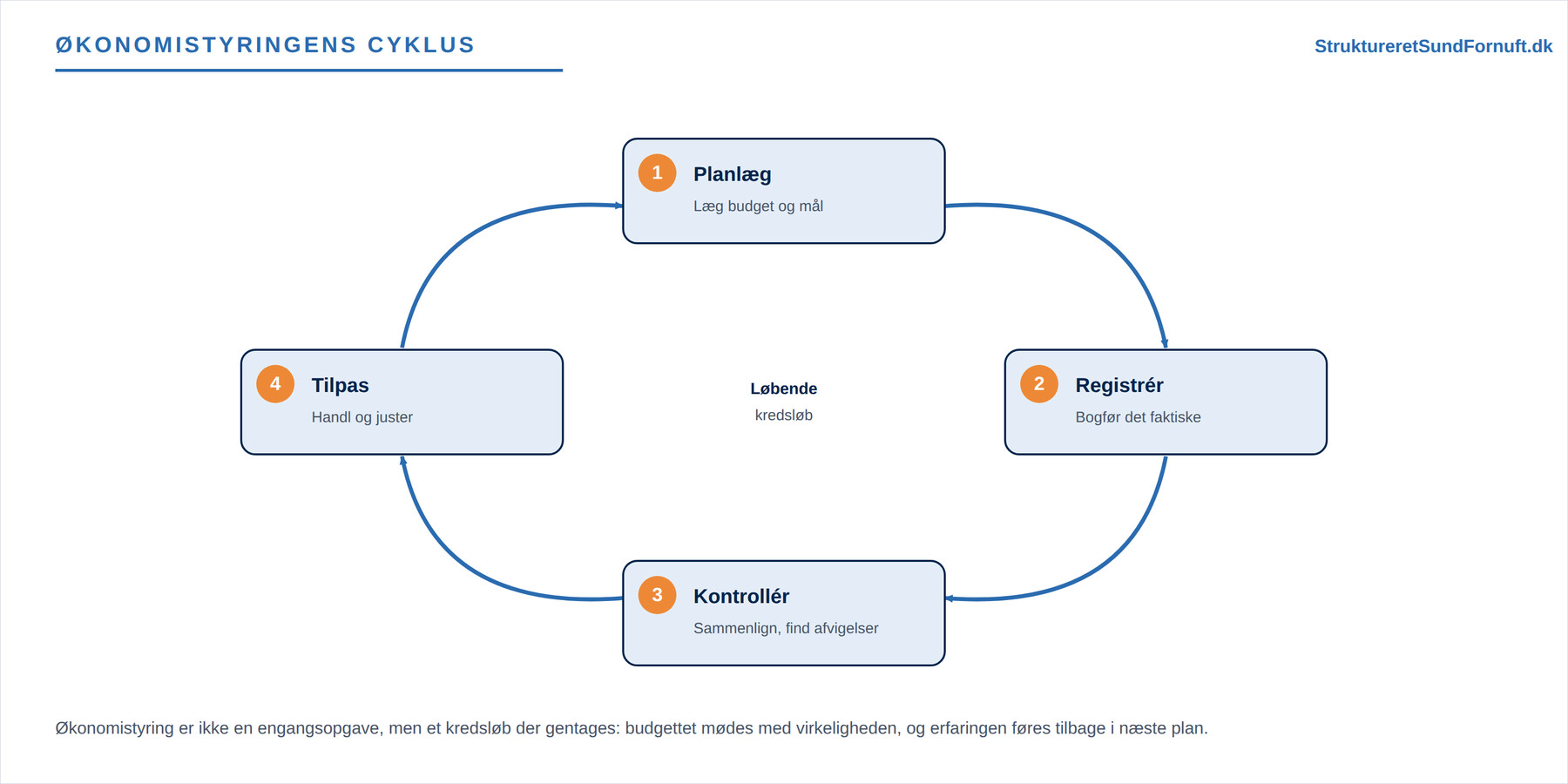

Økonomistyringens cyklus

God økonomistyring er ikke en engangsopgave, man klarer i januar og så lægger væk. Den fungerer som et kredsløb, der gentager sig igen og igen. Først planlægger man: caféen lægger et budget for det kommende år, sætter mål for omsætning, vareforbrug og løn. Dernæst registrerer man virkeligheden, det vil sige bogfører de faktiske salg og udgifter, efterhånden som de opstår. Så kontrollerer man ved at sammenligne budget og virkelighed og se, hvor der er afvigelser: solgte caféen færre frokoster end ventet, eller løb kaffebønnerne op i mere end planlagt? Til sidst tilpasser man og handler på det, man har lært, hæver måske priserne en smule eller skærer et tabsgivende produkt væk. Og så begynder cyklussen forfra, klogere end sidst.

Hvorfor et kredsløb og ikke bare en plan? Fordi virkeligheden aldrig følger budgettet præcist, og fordi de fejl, man opdager, er præcis det, der gør næste plan bedre. Budgettet er ikke en spådom, der skal ramme plet, men et pejlemærke, man måler virkeligheden op imod. En brugbar tommelfingerregel for en lille virksomhed er at køre cyklussen én gang om måneden: læg budgettet for året, men følg op hver måned, så en skæv udvikling fanges efter uger og ikke først, når årsregnskabet lander et helt år senere. Vil man dykke dybere ned i, hvordan man aflæser tallene bagefter, er nøgletal og regnskabsanalyse det naturlige næste skridt.

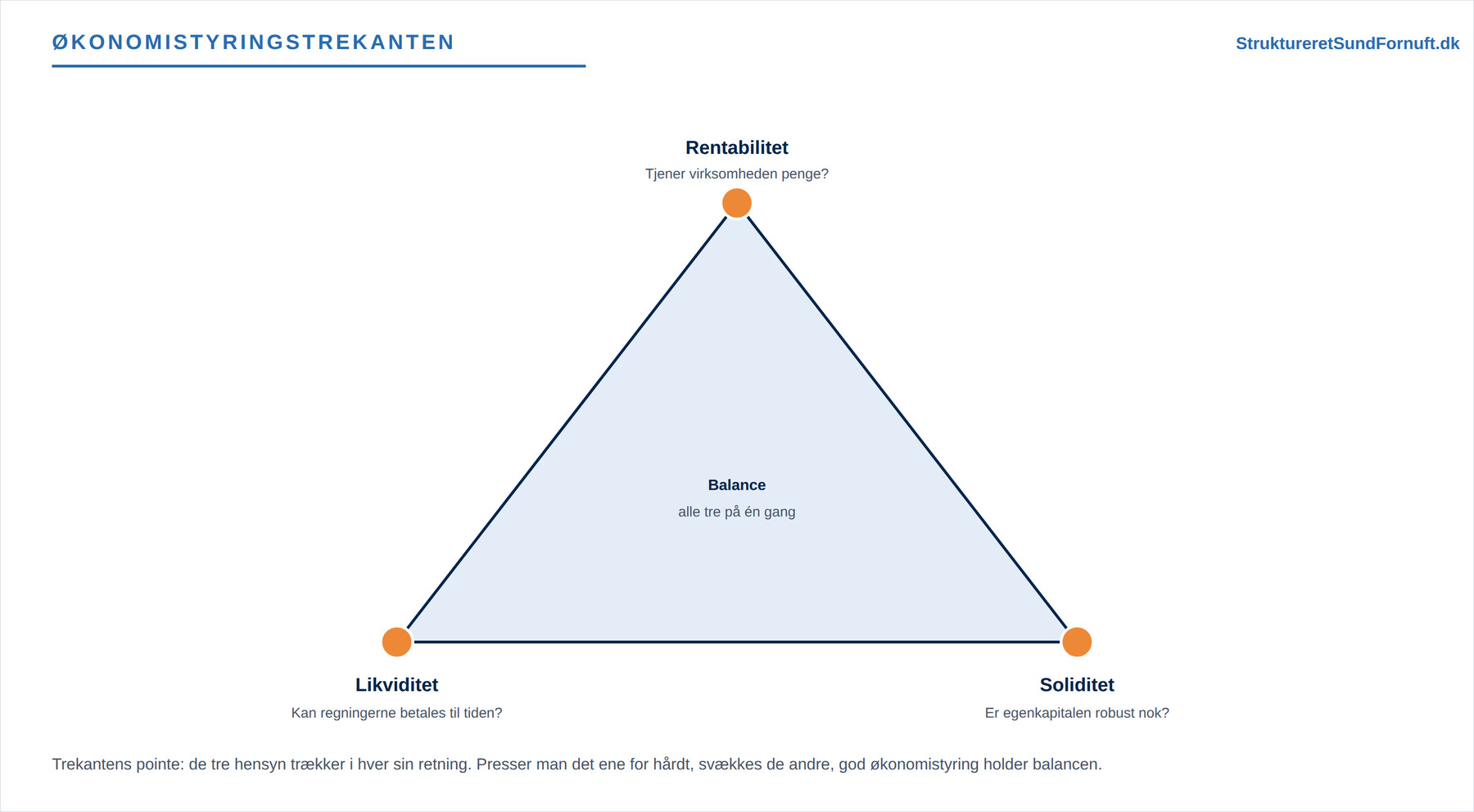

De tre hensyn: økonomistyringstrekanten

Når man styrer en virksomheds økonomi, jonglerer man hele tiden med tre hensyn, der tilsammen kaldes økonomistyringstrekanten. Det første er rentabilitet, altså indtjening: tjener virksomheden overhovedet penge på det, den laver? En café, der sælger masser af kaffe men taber penge på hver kop, er ikke rentabel, uanset hvor travlt der er. Det andet hensyn er likviditet, evnen til at betale regningerne til tiden. Man kan sagtens have en rentabel forretning på papiret og alligevel mangle kontanter i kassen den dag, huslejen og lønnen forfalder. Det tredje er soliditet, den økonomiske robusthed, altså hvor stor en del af virksomheden ejeren selv har finansieret gennem egenkapitalen frem for gennem lån. Soliditeten er stødpuden, der afgør, om virksomheden kan tåle et par magre måneder uden at vælte.

Det svære, og hele pointen med trekanten, er, at man ikke kan maksimere alle tre på én gang. Vil Café Kobbergryden presse rentabiliteten i vejret ved at købe kaffebønner hjem i et stort parti til 60.000 kr., fordi kiloprisen så bliver lavere, binder den likviditet i et lager, der endnu ikke er solgt, og kassen bliver tynd, længe før bønnerne er drukket. Vil den polstre soliditeten ved at lade hele overskuddet blive stående i virksomheden, har Marie færre penge til sig selv her og nu. Og vil den sikre likviditeten med en stor kassekredit, koster det renter, der æder af rentabiliteten. God økonomistyring er derfor ikke at vinde på ét område, men at holde balancen mellem de tre. Rentabiliteten hænger tæt sammen med det enkelte produkts dækningsbidrag og dækningsgrad, mens soliditeten aflæses i balancestruktur og soliditet.

Tre misforståelser der koster penge

Den første og dyreste misforståelse er at tro, at overskud er det samme som penge i kassen. Sælger caféen for 40.000 kr. til en fast kunde på faktura med 30 dages betaling, står overskuddet i regnskabet med det samme, men pengene er der først en måned senere. I mellemtiden skal der stadig betales løn og husleje. Rentabilitet og likviditet er to forskellige ting, og virksomheder går oftere konkurs af manglende likviditet end af manglende overskud.

Den anden misforståelse er, at budgettet skal ramme præcist for at være godt. Det skal det ikke. Et budget, der rammer plet hver måned, er som regel bare et budget, ingen tør bruge til noget. Værdien ligger i afvigelserne: det er dem, der peger på, hvor der skal handles. Den tredje misforståelse har vi allerede berørt: at økonomistyring er det samme som at føre regnskab. Regnskabet er øjebliksbilledet og bakspejlet. Økonomistyring er at bruge det til at styre fremad.

Fra budget til handling: et regneeksempel

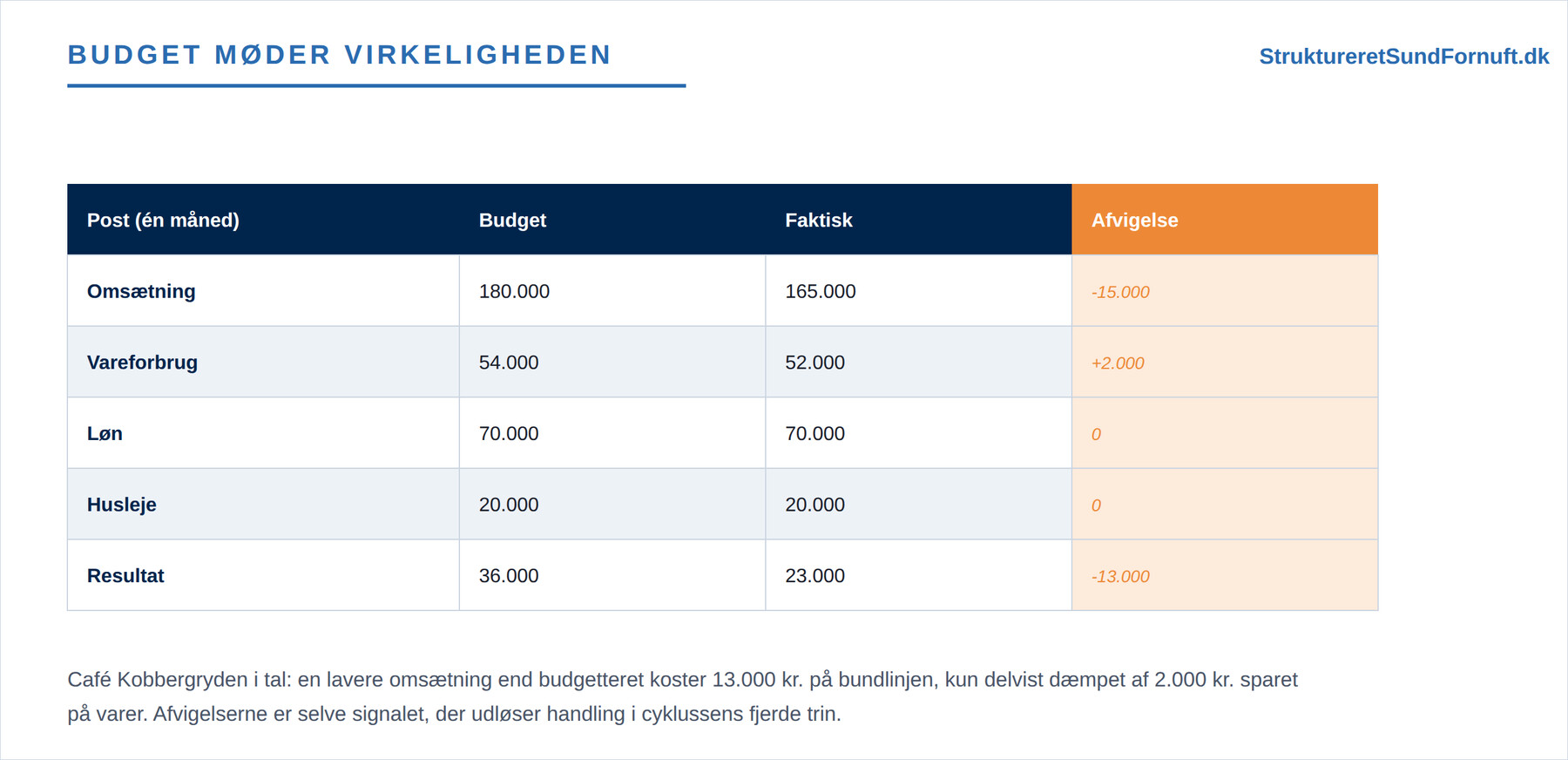

Lad os gøre cyklussens tredje og fjerde trin konkrete. Café Kobbergryden havde budgetteret en måned med 180.000 kr. i omsætning, men landede på 165.000 kr. Vareforbruget blev lidt lavere end ventet, fordi der blev solgt mindre, men løn og husleje er faste og løb præcis som budgetteret.

Resultatet faldt fra de budgetterede 36.000 kr. til 23.000 kr., altså en afvigelse på 13.000 kr. på bundlinjen. Det interessante er ikke tallet i sig selv, men hvad det udløser. Kontrollen viser, at problemet ligger på omsætningen, ikke på omkostningerne, for de 2.000 kr. sparet på varer dæmper kun tabet en anelse. Nu kan Marie handle: undersøge, om det var frokostsalget eller eftermiddagskaffen, der svigtede, prøve en kampagne, justere åbningstiderne eller kigge på priserne. En praktisk tommelfingerregel er at reagere på afvigelser, der er større end cirka 10 procent, og lade de små ligge, ellers drukner man i støj. Sådan bliver et tørt budget til konkrete beslutninger, og det er hele meningen med at lukke cyklussen.

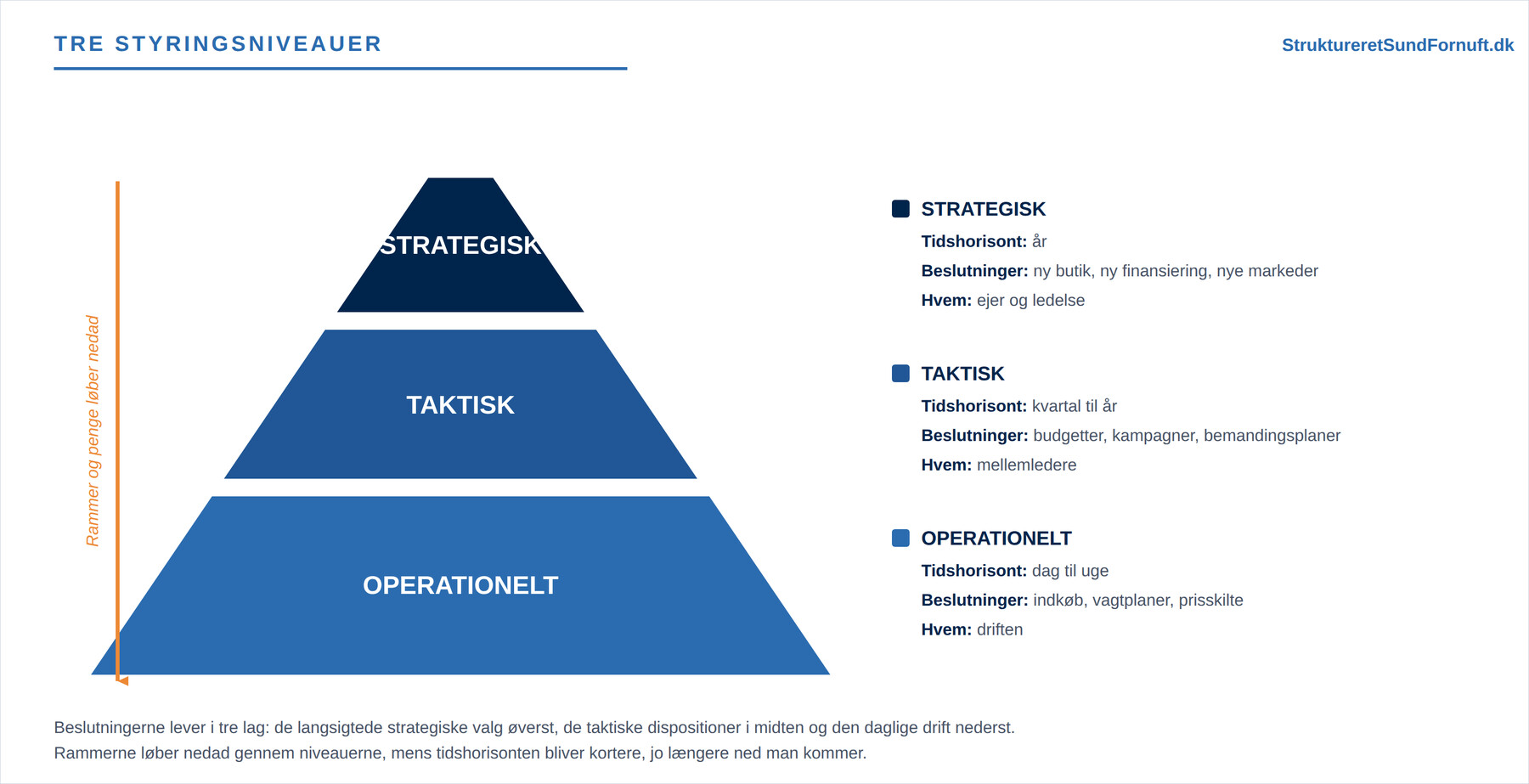

Strategisk, taktisk og operationelt niveau

Beslutningerne i økonomistyring lever i tre lag, alt efter hvor langt de rækker frem. På det strategiske niveau træffes de store, langsigtede valg, der former virksomheden i årene fremover: Skal Café Kobbergryden åbne en filial i nabobyen? Skal den investere 300.000 kr. i et helt nyt køkken? Det er beslutninger, der binder mange penge og er svære at rulle tilbage. På det taktiske niveau ligger de mellemlange dispositioner, typisk hen over et budgetår: hvilke priser skal gælde til sommer, hvor mange skal der være på lønningslisten, hvor stort et vareindkøb tør man binde sig til. Og på det operationelle niveau foregår den daglige drift: at bestille mælk, at bemande lørdagens travle timer, at holde øje med, at dagens salg dækker dagens udgifter.

De tre niveauer skal spille sammen, og pengene løber nedad gennem dem. Den strategiske beslutning om at åbne en filial sætter rammen for det taktiske budget, som igen styrer de operationelle valg i hverdagen. Går der kludder i sammenhængen, for eksempel hvis den daglige drift lever et helt andet liv end det, strategien lagde op til, så er det netop cyklussens opfølgning, der fanger det, før det bliver dyrt. En café, der operationelt giver rabatter væk hver dag, kan sagtens undergrave en strategi om at være det lidt dyrere kvalitetssted, uden at nogen har besluttet det bevidst.

Kort sagt

Økonomistyring er den løbende disciplin, hvor man planlægger, registrerer og følger op for at styre virksomhedens økonomi mod dens mål, og den er noget andet og mere end bogføring. Den fungerer som en cyklus, der gentages, hvor afvigelserne mellem budget og virkelighed er det signal, der udløser handling. Den kræver, at man hele tiden afvejer de tre hensyn i økonomistyringstrekanten: rentabilitet, likviditet og soliditet, som ikke kan maksimeres alle på én gang. Husk, at overskud ikke er det samme som penge i kassen. Og husk, at beslutningerne udspiller sig på tre niveauer, fra de langsigtede strategiske valg over de taktiske dispositioner til den operationelle hverdag. Gør man det godt, kører man med åbne øjne.