De fleste kender to slags regninger. Den ene er den faste: huslejen, forsikringen, abonnementet, der lyder på det samme hver måned, uanset hvad man laver. Den anden er den, der følger forbruget: el- og vandregningen, hvor man ikke betaler en fast pris, men for præcis det, man har brugt. Har man haft en kold måned med lange bade, stiger den. Har man været bortrejst, falder den. Den slags regning har vi altid haft på energi, men i disse år breder den sig til langt mere end el og vand. Nu betaler man også efter forbrug for it-løsninger, man lejer, for værktøjer, man kun bruger nogle gange, for transport og levering og meget andet. Man ejer og abonnerer ikke længere på en fast pakke, men tæller på taxameteret.

Denne måde at betale på kaldes ofte forbrugsbetaling eller pay-as-you-go, og den har en klar tiltrækning. Man betaler kun for det, man faktisk bruger, og man kan skrue op og ned, som behovet svinger. En lille virksomhed, der lejer en it-løsning efter forbrug, slipper for at betale for kapacitet, den ikke rører, og kan tage imod en travl måned uden at have købt en stor, dyr pakke på forhånd. Det lyder næsten kun som en fordel, og på papiret er det også en rar frihed. Men friheden har en bagside, der er lige så vigtig at forstå: regningen svinger, og den er svær at forudsige. Den kommer oven i købet ofte med mange linjer, man ikke helt forstår, hver med sin lille enhed og sin egen pris. Og fordi ingen har aftalt et fast beløb, kan forbruget løbe løbsk, uden at nogen opdager det, før regningen ligger i indbakken.

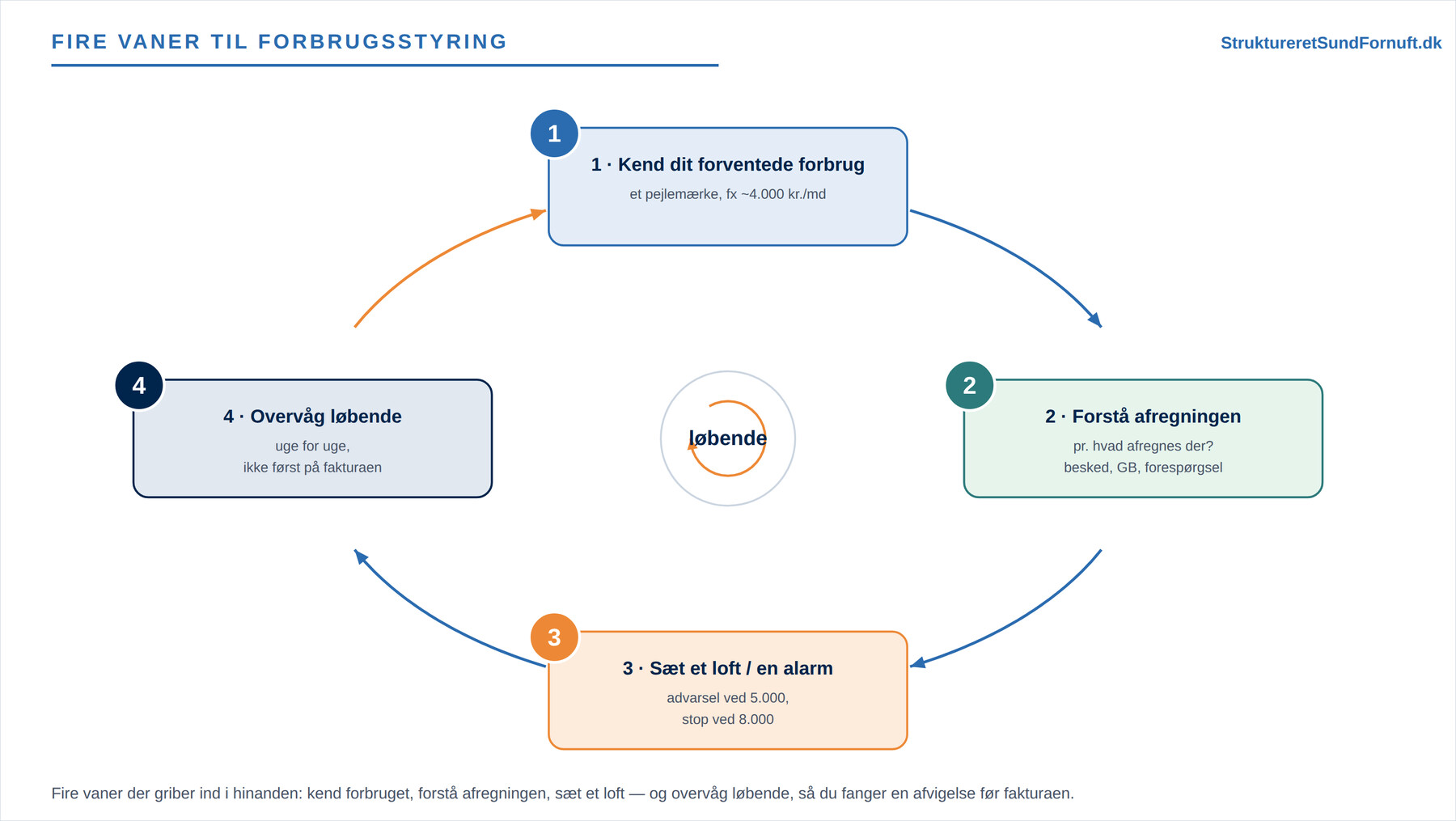

Netop derfor kræver forbrugsbetaling en anden slags økonomistyring end en fast regning. Med en fast pris er styringen gjort, når man har sagt ja: beløbet er kendt, og der er ikke mere at holde øje med. Med forbrug er det modsatte tilfældet. Selve aftalen siger ikke, hvad det kommer til at koste, det afhænger af, hvad der sker hen over måneden. Styringen flytter derfor fra forhandlingen og over i hverdagen. Man skal vænne sig til fire nye vaner, som tilsammen holder taxameteret under kontrol.

Fire nye vaner

Den første vane er at kende sit forventede forbrug. Før man kan sige, om en regning er høj, må man vide, hvad et normalt forbrug er. En lille webshop, der lejer sin it-løsning efter forbrug, har fx set regningen ligge omkring 4.000 kr. om måneden de sidste mange måneder. Det tal er guld værd, ikke fordi det er præcist, men fordi det er et pejlemærke. Uden det er en regning på 6.000 kr. bare et tal; med det ved man med det samme, at noget er halvanden gang det normale, og at det er værd at kigge på. Skønnet behøver ikke være avanceret (et gennemsnit af de seneste måneder er nok), men det skal findes, for ellers har man intet at holde regningen op imod.

Den anden vane er at forstå afregningen. Man kan ikke styre det, man ikke ved, hvad man betaler for. Derfor må man finde ud af, hvad der faktisk afregnes på: pr. hvad? Betaler webshoppen pr. besked, den sender, pr. gigabyte, den gemmer, pr. forespørgsel til systemet, eller pr. time, en opgave kører? Det lyder som en teknisk detalje, men det er selve håndtaget, man styrer med. Ved man, at beskederne er den dyre post, ved man også, hvor man skal skrue, hvis regningen skal ned. Ved man det ikke, står man magtesløs over for en liste af poster, man ikke kan påvirke. Det svarer til, hvad man i en aftale med en leverandør altid bør have på plads: hvad er det egentlig, der bliver afregnet på? Den samme disciplin kender man fra kontrakttyper og underleverandørstyring.

Den tredje vane er at sætte et forbrugsloft eller en alarm. Et loft er en øvre grænse, og en alarm er en advarsel, der lyder, før grænsen nås. Pointen ved begge er den samme: man vil opdage, at forbruget stiger, før regningen eksploderer, ikke bagefter. Webshoppen kan fx aftale, at der gives besked, så snart forbruget i en måned passerer 5.000 kr., og at systemet helt stopper eller bremser ved 8.000 kr. Så bliver en løbsk regning fanget, mens den stadig er lille nok til at gøre noget ved. Uden et loft er der ingen bremse overhovedet, taxameteret bare tæller.

Den fjerde vane er at overvåge løbende. Man venter ikke til regningen kommer med at kigge på forbruget, men følger det undervejs, gerne uge for uge. Fordelen er, at små udsving fanges tidligt, mens de stadig er små. Ser webshoppen midt i måneden, at den allerede har brugt for 3.000 kr., hvor den plejer at ligge på 2.000, kan den nå at undersøge hvorfor, længe før måneden er omme. At overvåge løbende er det, der gør de tre andre vaner levende: det forventede forbrug er noget, man måler op imod hele tiden, og loftet er kun en bremse, hvis nogen faktisk holder øje med, hvor tæt man er på det.

Da regningen eksploderede

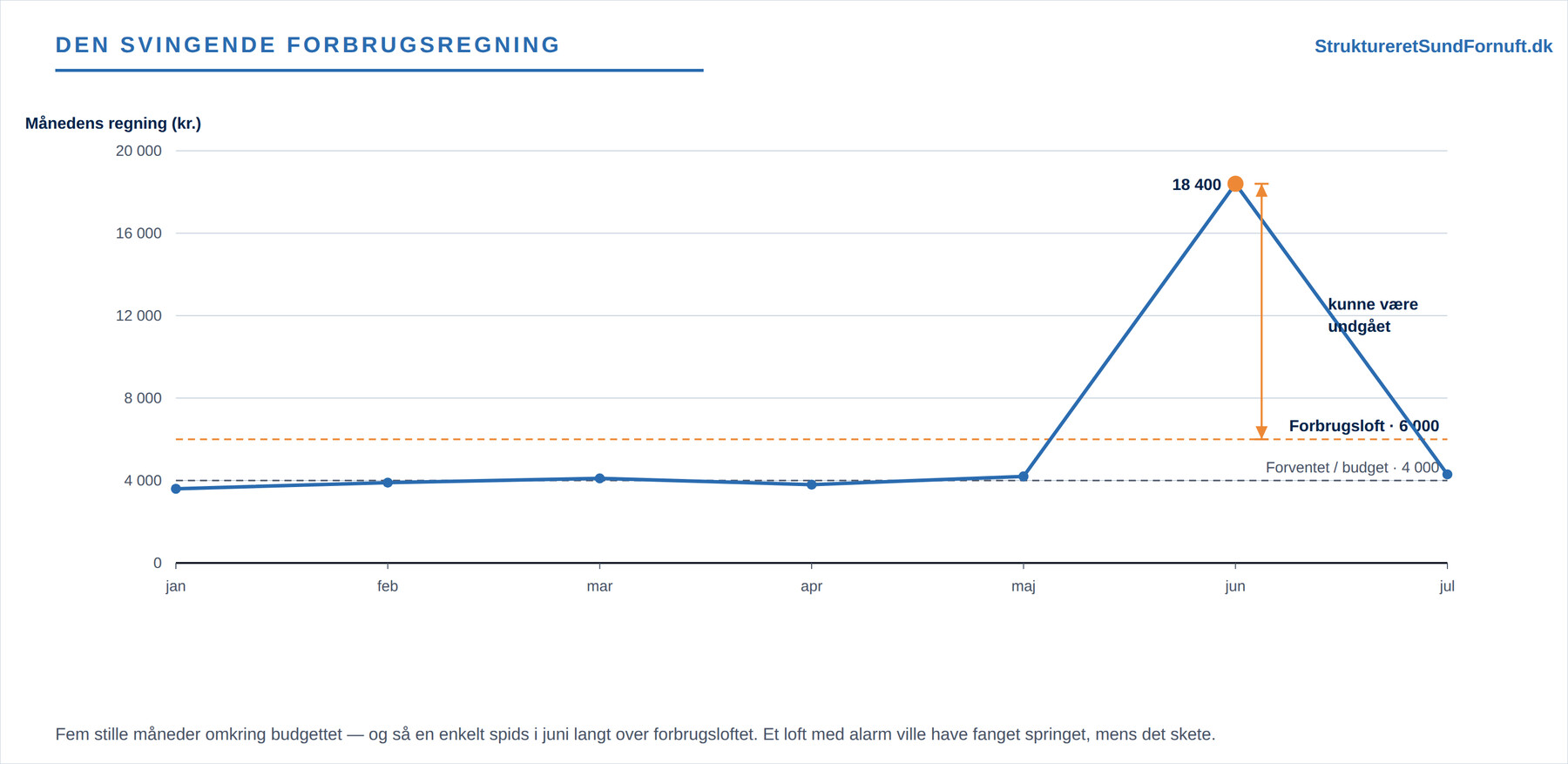

Lad os følge webshoppen gennem et halvt år. Fra januar til maj lå regningen pænt og roligt: 3.600 kr., 3.900 kr., 4.100 kr., 3.800 kr. og 4.200 kr. Den svingede en smule fra måned til måned, sådan som en forbrugsregning gør, men holdt sig hele tiden tæt på de 4.000 kr., alle regnede med. Så kom juni. Webshoppen kørte en kampagne, der sendte langt mere trafik gennem løsningen end normalt, og samtidig var der en fejl: en proces kom til at sende den samme besked igen og igen, i tusindvis, uden at nogen opdagede det. Ingen af delene udløste en alarm, for der var ingen alarm. Og ingen kiggede på forbruget undervejs, for man plejede jo bare at få regningen. Resultatet dukkede først op, da fakturaen kom: 18.400 kr., mere end fire gange det normale.

Historien er ærgerlig, men den er også lærerig, for de fire vaner ville hver især have grebet ind på et andet tidspunkt. Havde webshoppen kendt sit forventede forbrug på omkring 4.000 kr., ville et forbrug, der midt i juni allerede var oppe på 9.000, straks have set forkert ud. Havde den forstået afregningen og vidst, at den betaler pr. besked, ville den vide, at det var de mange gentagne beskeder, der drev regningen, og præcis hvor bremsen sad. Havde den sat et loft eller en alarm ved 5.000 kr., var der kommet besked længe før fakturaen, mens skaden endnu var på nogle hundrede kroner. Og havde den overvåget løbende, ville den stigende kurve være opdaget i den første uge, hvor fejlen begyndte at køre løbsk. Enhver af de fire vaner alene ville have forvandlet en regning på 18.400 kr. til en lille rettelse. Tilsammen ville de have gjort juni til en helt almindelig måned.

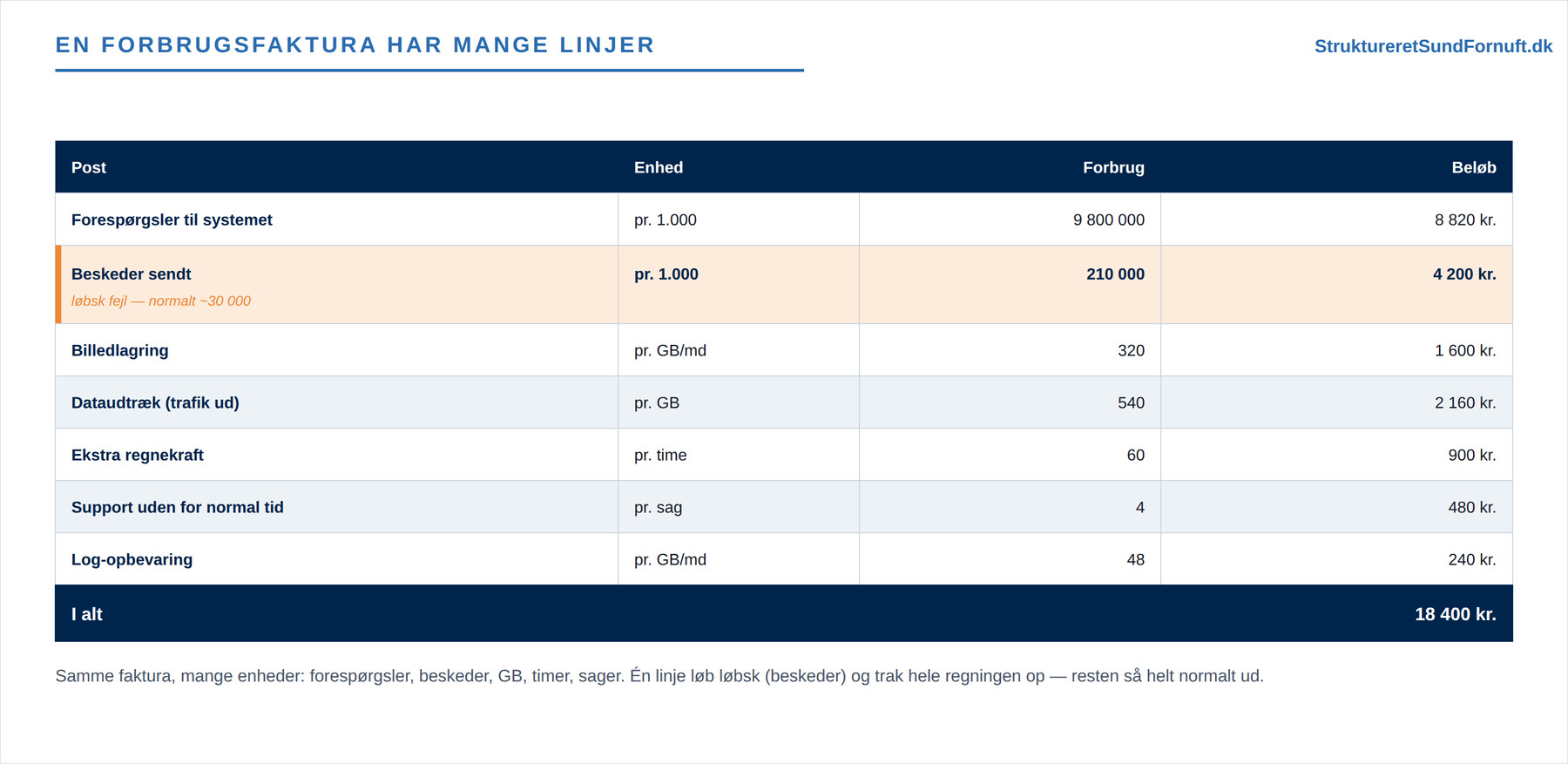

En del af det, der gør forbrugsregningen svær, er, at den sjældent er én linje. Den er en lang liste. Kigger man på webshoppens juni-faktura, er den delt op i mange poster, hver med sin egen enhed og pris, og det er netop derfor, det er så let at overse, hvor pengene forsvinder.

Forbrug gør omkostningen variabel

Bag alt dette ligger en pointe, der binder forbrugsbetaling sammen med resten af økonomistyringen. Når man går fra en fast pris til at betale efter forbrug, laver man en fast omkostning om til en variabel. Man betaler ikke længere det samme, uanset hvor meget man laver, man betaler i takt med aktiviteten. Det er værd at forstå, hvad den ændring gør ved forretningen, og her hjælper skellet mellem faste og variable omkostninger. En variabel omkostning følger salget: er der stille, er den lav, og forretningen bløder ikke penge på kapacitet, den ikke bruger. Det gør virksomheden mere robust i magre måneder og trykker samtidig nulpunktet ned, fordi der er færre faste omkostninger, der skal dækkes, før man tjener penge. En webshop, der har gjort sin it-løsning til en variabel omkostning, kan overleve en død vintermåned, som en webshop med en tung, fast kontrakt ville have svært ved.

Men den robusthed har en pris, og det er præcis den, hele denne artikel handler om. En variabel omkostning svinger, og en omkostning, der svinger, skal styres, mens den løber, ikke bare aftales en gang for alle. Valget mellem at eje noget fast og at leje efter forbrug er derfor ikke kun et spørgsmål om, hvad der er billigst, men også om, hvor meget usikkerhed man kan bære, og hvor godt man kan holde øje. Den afvejning mellem at eje og at leje er emnet i capex og opex, og den samlede pris ved en løsning, inklusive alt det, der ikke står på prisskiltet, hører hjemme i TCO og skjulte omkostninger. Og skal man lægge et forbrug ind i et budget, hvor beløbet jo ikke er kendt på forhånd, må man arbejde med et skøn og en usikkerhedsmargin, ganske som man gør i projektbudget og omkostningsstyring. Forbrugsbetaling er med andre ord ikke gratis frihed. Det er en god handel, hvis, og kun hvis, man tager de fire vaner med i købet.

Kort sagt

Flere og flere ting betales efter forbrug i stedet for til en fast pris: man betaler kun for det, man bruger, og kan skrue op og ned. Til gengæld svinger regningen, er svær at forudsige og består ofte af mange linjer, man ikke forstår, så forbruget kan løbe løbsk, før nogen opdager det. Derfor kræver forbrugsbetaling en anden slags økonomistyring med fire nye vaner: kend dit forventede forbrug, så du har et pejlemærke; forstå afregningen, så du ved, hvad der betales for; sæt et loft eller en alarm, så du fanger stigningen før fakturaen; og overvåg løbende, så små udsving opdages tidligt. En webshop, der fik en regning på 18.400 kr. i stedet for de sædvanlige 4.000, ville have været reddet af hver enkelt af de fire vaner. Bagved ligger, at forbrug gør en fast omkostning variabel, godt for robustheden og for et lavt nulpunkt, men kun en god handel, hvis man husker at styre det undervejs.