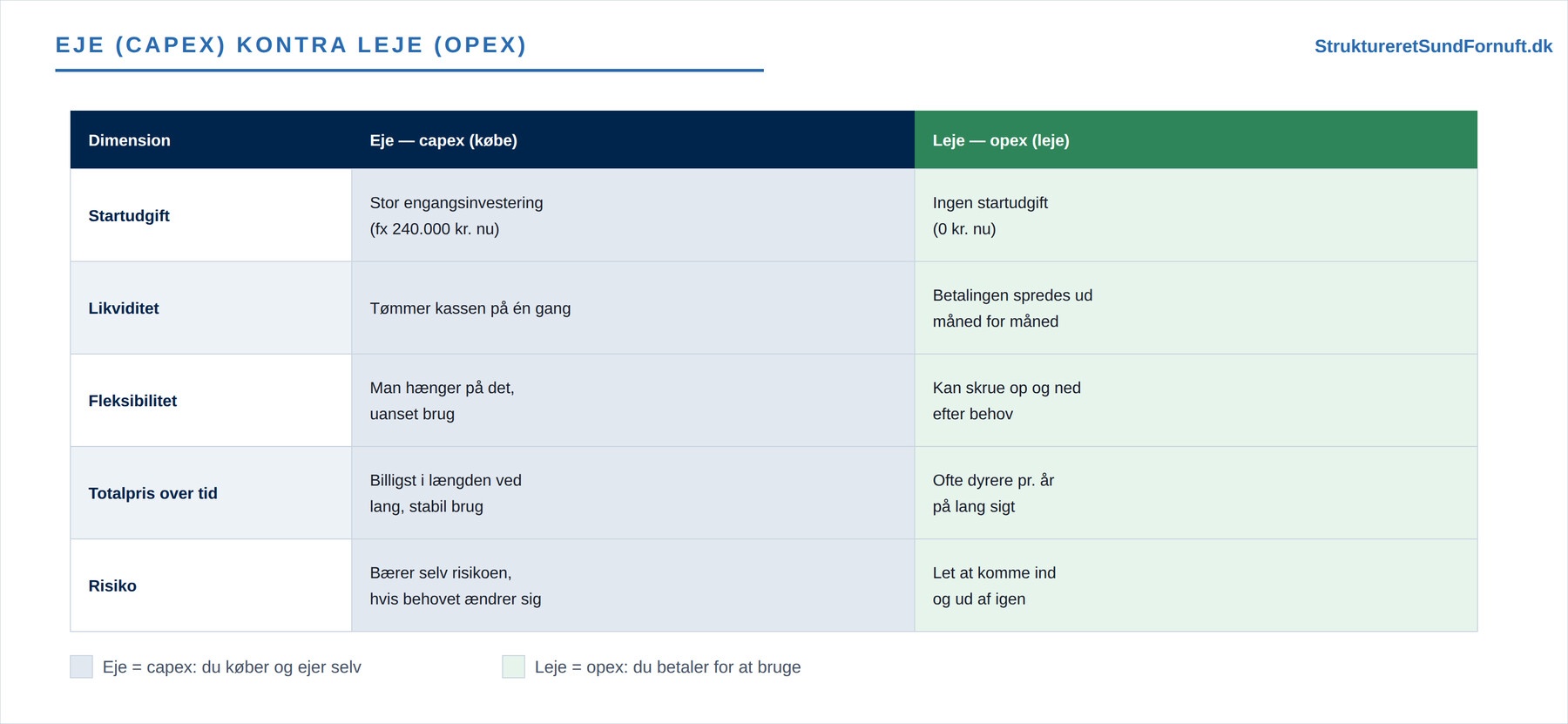

Forestil dig, at et lille firma skal have en bil til at køre varer ud. Der er to måder at få den på. Enten køber man en bil kontant: man betaler en stor sum på én gang, får nøglerne, og bilen står nu som firmaets ejendom i garagen. Eller man leaser den: ingen stor udbetaling, men en fast ydelse hver måned, så længe man har brug for bilen. Behovet er nøjagtig det samme, en bil til at køre varer ud, men de to veje føles vidt forskellige i pengekassen. Den ene tømmer den på én gang, den anden trækker en jævn stribe småbeløb ud måned efter måned. Netop den forskel er hele forskellen mellem capex og opex.

Ordene lyder tekniske, men indholdet er ikke svært. Capex er kort for capital expenditure, altså en kapitaludgift: en stor engangsinvestering i noget, man ejer. Man køber et stykke udstyr, en maskine, en server, noget varigt, der bliver stående og har værdi bagefter. Opex er kort for operating expenditure, altså en driftsudgift: en løbende betaling for at bruge noget, uden at eje det. Man lejer, abonnerer eller betaler efter forbrug. Der er ingen stor startudgift, men til gengæld en regning, der bliver ved med at komme. Sagt helt enkelt: capex er at eje, opex er at leje.

Det store skift: fra at eje til at leje

I mange år var det næsten en selvfølge, at hvis en virksomhed havde brug for noget vigtigt, så købte den det. Skulle firmaet bruge computerkraft til sine systemer, købte det sine egne servere, stillede dem i et rum og passede dem selv. Det var en klassisk capex-beslutning: en stor investering op front i noget, man ejede og afskrev over årene. I dag er billedet vendt. Nu lejer man i stigende grad det samme behov i stedet for at eje det. I stedet for at købe en server lejer man serverkraft og betaler for det, man bruger, måned for måned. Samme behov, plads til firmaets systemer, men flyttet fra capex til opex.

Det skift sker ikke kun med it. Man ser det med biler, der leases i stedet for at købes, med maskiner, der lejes til en enkelt opgave, og med software, man abonnerer på i stedet for at købe en licens én gang. Pointen er den samme hver gang: samme behov, to måder at betale på. Og valget mellem de to er sjældent et spørgsmål om, hvad der er “rigtigst”, det er et spørgsmål om, hvad der passer til virksomhedens situation. Tre ting afgør det: likviditeten, risikoen og den samlede pris over tid.

Likviditet: har vi pengene, når vi skal bruge dem?

Det første, capex og opex gør forskelligt, er noget så jordnært som at tømme kassen. En capex-beslutning kræver, at man har hele beløbet nu. Køber firmaet bilen til 240.000 kr. kontant, så er de 240.000 kr. væk med det samme, uanset at bilen er pengene værd. Pengene er bare skiftet form, fra likvide kroner på kontoen til en bil i garagen. Problemet er, at man ikke kan betale sine regninger med en bil. Derfor handler capex altid om et helt konkret spørgsmål: har vi likviditeten til at lægge så stort et beløb på bordet på én gang, og stadig have penge nok til at drive forretningen bagefter? At holde styr på, om pengene er der, når de skal bruges, er en disciplin for sig, som foldes ud under balancestruktur og soliditet.

Opex sætter det spørgsmål helt anderledes. Leaser man bilen, går der ingen stor sum ud på startdagen. I stedet betaler man en overkommelig ydelse hver måned, mens man bruger bilen, og mens bilen forhåbentlig tjener sine egne penge hjem ved at køre varer ud. Betalingen spredes ud og følger nogenlunde den nytte, man får. For en ung eller kontantfattig virksomhed kan det være forskellen på, om man overhovedet kan komme i gang. Man skal ikke først spare 240.000 kr. sammen; man skal bare kunne bære en månedlig udgift. Det er den samme logik, der gør, at spørgsmålet om at eje kontra leje hænger tæt sammen med virksomhedens kapitalbehov og finansiering: capex kræver kapital op front, opex flytter en del af det behov over i den løbende drift.

Risiko og fleksibilitet: hænger man på det, eller kan man skrue ned?

Den anden forskel handler om, hvad der sker, hvis behovet ændrer sig. Ejer man noget, hænger man på udgiften, uanset om man bruger det eller ej. Har firmaet købt bilen, og falder behovet for at køre ud pludselig væk, så står bilen der stadig og taber værdi, mens den holder stille. Man har bundet en stor sum i noget, der nu ikke bliver brugt. Ejendomsretten skærer begge veje: man har fuld råderet, men man bærer også hele risikoen for, at behovet forsvinder eller ændrer sig. De 240.000 kr. er lagt ud, og de kommer ikke tilbage, bare fordi bilen bliver overflødig.

Lejer man derimod, kan man skrue op og ned. Skrumper behovet, opsiger man leasingaftalen eller lejer en mindre bil; vokser det, lejer man en til. Man betaler for det, man faktisk bruger, og kan tilpasse sig, når verden ændrer sig. Det gælder i endnu højere grad for it: lejer man serverkraft, kan man skrue kraftigt op i en travl periode og ned igen bagefter, hvor man med sin egen indkøbte server ville sidde med præcis den kapacitet, man købte engang, for lidt de fleste dage og for meget de få travle. Den fleksibilitet er hele opex-modellens styrke. Til gengæld er de bundne penge i en capex-investering ikke bare “væk”: de har en alternativomkostning, fordi de kunne have gjort gavn et andet sted i forretningen, mens de nu ligger fast i et stykke udstyr.

Totalpris: billigt at komme i gang, dyrere at blive ved

Den tredje forskel er den, man lettest overser, fordi den først viser sig med tiden. Leje er nemlig ofte dyrere pr. år på den lange bane. Det er ikke mærkeligt: den, man lejer af, skal både dække sine egne omkostninger, bære risikoen og tjene lidt oven i. Til gengæld er leje billigere at komme i gang med, man slipper for den store startudgift, og billigere at komme ud af igen, fordi man bare stopper med at betale. Man betaler altså en slags præmie for at slippe for bindingen og risikoen. Om det kan betale sig, afhænger helt af, hvor længe man bliver ved med at bruge tingen.

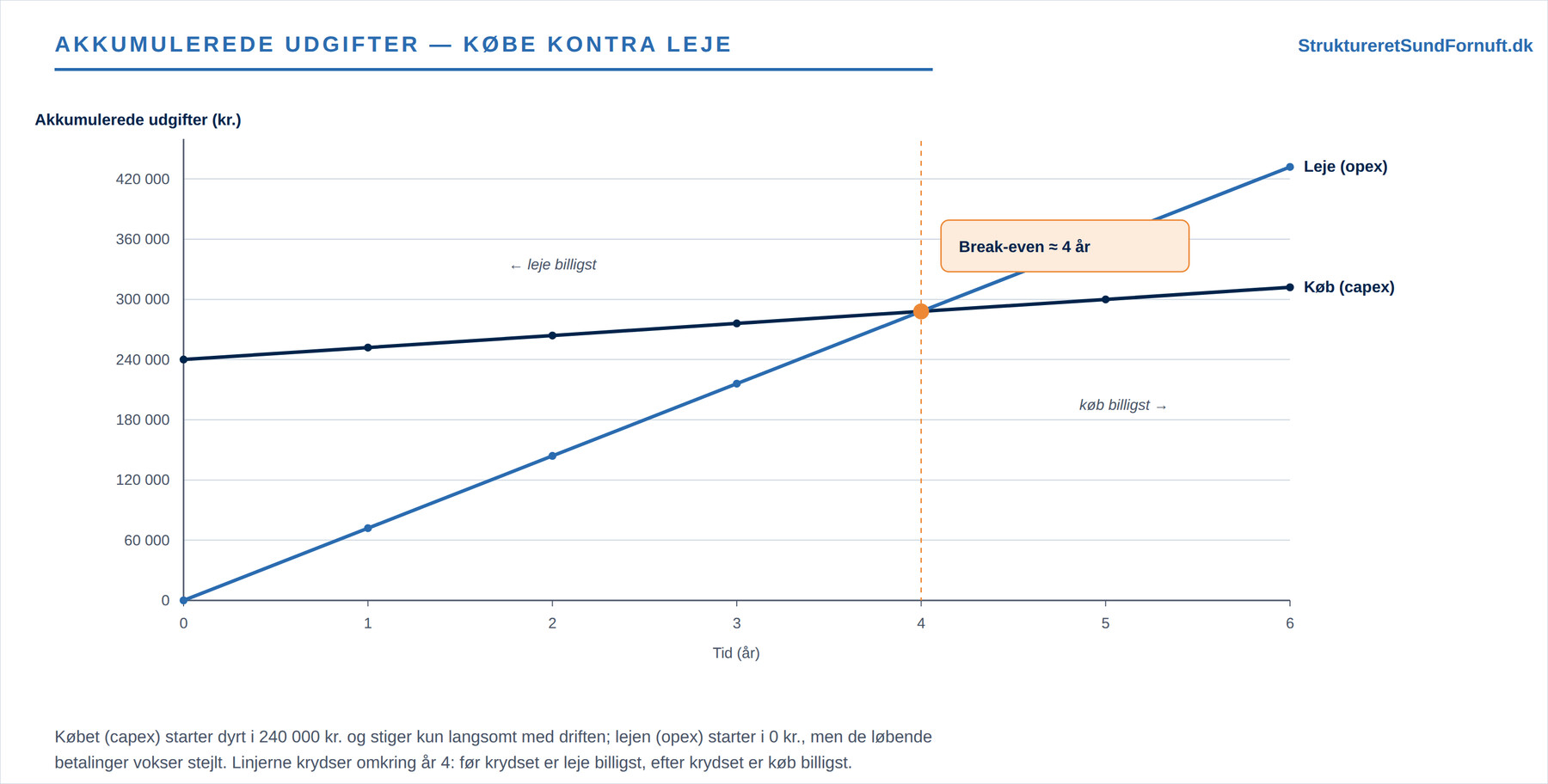

Lad os gøre det konkret med tal. En lille virksomhed skal bruge et system til at drive forretningen. Der er to tilbud. Køb (capex): systemet koster 240.000 kr. at anskaffe nu, og derefter en beskeden drift, lad os sige 12.000 kr. om året. Leje (opex): 0 kr. i startudgift, men 6.000 kr. om måneden, altså 72.000 kr. om året, hvor alt er med i prisen. Det første år ser leje enormt billigt ud: 72.000 kr. mod 240.000 kr. plus lidt drift. Men leje-regningen bliver ved med at løbe. Ved at lægge de akkumulerede udgifter sammen år for år kan man finde det punkt, hvor de to veje krydser hinanden: break-even i tid.

Figuren fortæller hele historien på én gang. I begyndelsen ligger lejelinjen langt under købelinjen, fordi købet æder 240.000 kr. med det samme, mens leje starter i nul. Men lejelinjen er stejl, den stiger 72.000 kr. hvert år, mens købelinjen er næsten flad, fordi den store udgift allerede er betalt. Et sted omkring det fjerde år krydser de to hinanden ved cirka 288.000 kr. Før det kryds er leje billigst samlet set; efter det er køb billigst. Bruger virksomheden kun systemet et par år, er leje klart bedst. Skal det køre uændret i mange år, ender køb med at være billigere. Der er ikke ét rigtigt svar, der er kun et svar, der afhænger af, hvor længe man regner med at bruge tingen. Men vær opmærksom på, at break-even-tallet her kun tæller den synlige pris med, altså anskaffelsen og ydelsen. Den fulde sammenligning skal også rumme de omkostninger, der ikke står på tilbuddet: administration, oplæring, exit og alt det andet, som en opgørelse af de samlede ejeromkostninger (TCO) fanger. De skjulte poster kan flytte krydset og i nogle tilfælde vende, hvad der ser billigst ud.

Men (og det er her, de tre hensyn mødes) totalprisen er ikke det eneste, der tæller. De 240.000 kr. i køb skal findes nu, og de binder kassen og bærer risikoen for, at behovet ændrer sig. De 6.000 kr. om måneden er dyrere i længden, men de er til at bære, de spreder betalingen ud, og de kan stoppes, hvis behovet forsvinder. En virksomhed med rigelig likviditet og et sikkert, stabilt behov læner sig mod køb. En virksomhed med lidt startkapital, et usikkert behov eller et ønske om at kunne skifte hurtigt læner sig mod leje, også selv om den betaler lidt mere for det samlet set.

Hvordan det ser ud i regnskabet

Der er en sidste grund til, at man overhovedet skelner mellem de to slags udgifter, og den handler om, hvordan de rammer regnskabet. En driftsudgift som leje rammer resultatet med det samme: betaler man 72.000 kr. i leje i år, trækkes de 72.000 kr. fra i årets resultat, og så er den historie ude. En investering behandles anderledes. Køber man systemet for 240.000 kr., siger man ikke, at man har “tabt” 240.000 kr. i år, man har jo stadig et system, der er penge værd. I stedet fordeler man udgiften ud over de år, systemet forventes at holde. Bruger man fire år, belaster investeringen resultatet med cirka 60.000 kr. om året i stedet for hele beløbet på én gang. Den fordeling kaldes afskrivninger, og den er grunden til, at en stor capex-investering ikke vælter årets resultat, selv om den vælter årets likviditet. Det købte udstyr står imens på balancen som en værdi, der skrives ned lidt hvert år, i takt med at det ældes og bruges op, så regnskabet hele tiden viser, hvor meget der er tilbage af investeringen. En leje har ingen afskrivning, for man ejer ikke noget, der kan tabe værdi, der er kun en løbende udgift, der forsvinder ud af resultatet, så snart den er betalt.

Det er værd at holde de to ting adskilt, for de svarer på hver sit spørgsmål. Likviditeten spørger: har vi pengene, når vi skal betale? Resultatet spørger: tjener vi penge, når vi fordeler udgifterne retfærdigt over den tid, de gør gavn? Capex rammer hårdt på det første og blødt på det andet; opex rammer jævnt på begge. Den forskel er også en af grundene til, at valget mellem at eje og leje sætter sig i virksomhedens faste og løbende omkostninger på hver sin måde, noget, der hænger direkte sammen med faste og variable omkostninger.

Valget set gennem økonomistyringstrekanten

Bag hele afvejningen ligger en større sammenhæng, som man kender fra økonomistyringstrekanten. Den siger, at enhver virksomhed hviler på tre hjørner: en aktivitet (selve forretningen, der skaber pengene), den kapacitet, aktiviteten kræver (maskiner, lokaler, it, folk, rammen, der gør det muligt at levere), og den finansiering, der skaffer pengene til at bygge kapaciteten op. Capex og opex handler dybest set om to af de tre hjørner: den server, det system eller den bil, man skal bruge, er kapacitet, og spørgsmålet om at eje eller leje er i virkeligheden et spørgsmål om, hvordan den kapacitet skal finansieres.

Køber man (capex), bygger man kapaciteten op ved at binde en stor klump kapital i et aktiv, man ejer. Pengene trækkes ud af kredsløbet på forhånd, enten af egenkapitalen eller via et lån, og lægges fast i kapaciteten, længe før aktiviteten har nået at tjene dem hjem. Lejer man (opex), lader man i stedet kapaciteten blive betalt løbende af den aktivitet, den er med til at skabe. Kapaciteten skaffes uden en stor finansiering op front, og hver måneds ydelse betales af de indbetalinger, som kapaciteten selv er med til at frembringe. Det er præcis den bevægelse, trekanten beskriver med, at pengene løber i ring fra finansiering til kapacitet til aktivitet og tilbage: capex flytter finansieringstyngden hen til starten og binder den i et ejet aktiv, mens opex lader kapaciteten finansieres i takt med, at den bruges.

Derfor er eje-eller-leje ikke bare et prisspørgsmål, men et spørgsmål om, hvor virksomheden vil placere sin finansiering. En virksomhed, der hellere vil holde kapitalen fri til aktiviteten selv, til varer, folk og vækst, end at binde den i et ejet aktiv, læner sig mod at leje. En virksomhed, der har finansieringen på plads og vil eje sin kapacitet billigst muligt i længden, læner sig mod at købe. Begge dele kan være rigtige; det afhænger af, hvor i trekanten virksomheden har mest brug for luft.

Hvad valget gør ved bunden

Skiftet fra at eje til at leje ændrer ikke bare, hvornår man betaler, det ændrer, hvor virksomhedens nulpunkt ligger. En stor capex-investering bliver typisk til en høj fast omkostning, som skal tjenes hjem, uanset hvor meget man sælger, og det skubber nulpunktet opad. Leje kan sænke den binding: betaler man efter forbrug, følger en del af omkostningen med aktiviteten i stedet for at ligge fast, og så skal der sælges mindre, før forretningen er over nul. Til gengæld bliver hver enhed en anelse dyrere at levere, fordi man betaler præmien for fleksibiliteten. Det er den samme afvejning igen, bare set fra bundlinjen: lavere binding og lavere nulpunkt mod en lidt højere pris pr. gang.

Netop fordi et køb og en leje sjældent koster det samme og sjældent falder på samme tid, kan man ikke nøjes med at se på det årlige beløb, når man skal vælge. En krone i dag og en krone om fire år er ikke det samme, og derfor hører sammenligningen mellem den store engangsudgift og den lange stribe af lejeydelser hjemme i en ordentlig investeringsvurdering, hvor man ser på hele forløbet af betalinger. Og selv når man har regnet det hele igennem, er den synlige pris ikke altid den fulde pris: både at eje og at leje bærer omkostninger, der ikke står på tilbuddet, og som først dukker op senere, dem ser vi nærmere på under TCO og skjulte omkostninger. Vælger man opex-vejen, hvor man betaler efter forbrug, flytter selve styringsopgaven sig også: fra at have investeret rigtigt til at holde øje med forbruget måned for måned, hvilket er emnet for økonomistyring ved forbrug.

Kort sagt

Capex og opex er to måder at betale for det samme behov på. Capex er en stor engangsinvestering i noget, man ejer, man køber, binder pengene og afskriver dem over levetiden. Opex er en løbende udgift for at bruge noget, man ikke ejer, man lejer, abonnerer eller betaler efter forbrug. Valget afgøres af tre ting. Likviditeten: capex tømmer kassen på én gang, opex spreder betalingen ud. Risikoen og fleksibiliteten: ejer man, hænger man på udgiften uanset brug, mens man ved leje kan skrue op og ned. Og totalprisen: leje er ofte dyrere pr. år i længden, men billigere at komme i gang med og ud af igen, så det, der afgør sagen, er, hvor længe man bruger tingen: det punkt kaldes break-even i tid. Endelig ser de to slags udgifter forskellige ud i regnskabet, fordi en investering fordeles over årene som afskrivninger, mens en driftsudgift rammer resultatet med det samme. Bag hele afvejningen ligger økonomistyringstrekantens tre hjørner (aktivitet, kapacitet og finansiering), hvor et køb og en leje blot er to måder at finansiere den nødvendige kapacitet på: capex binder kapitalen op front i et ejet aktiv, mens opex lader kapaciteten betale sig selv løbende. Der er ikke ét rigtigt valg mellem at eje og at leje, der er kun det valg, der passer til virksomhedens likviditet, dens finansiering, dens behov for fleksibilitet og den tid, den regner med at få nytte af tingen.