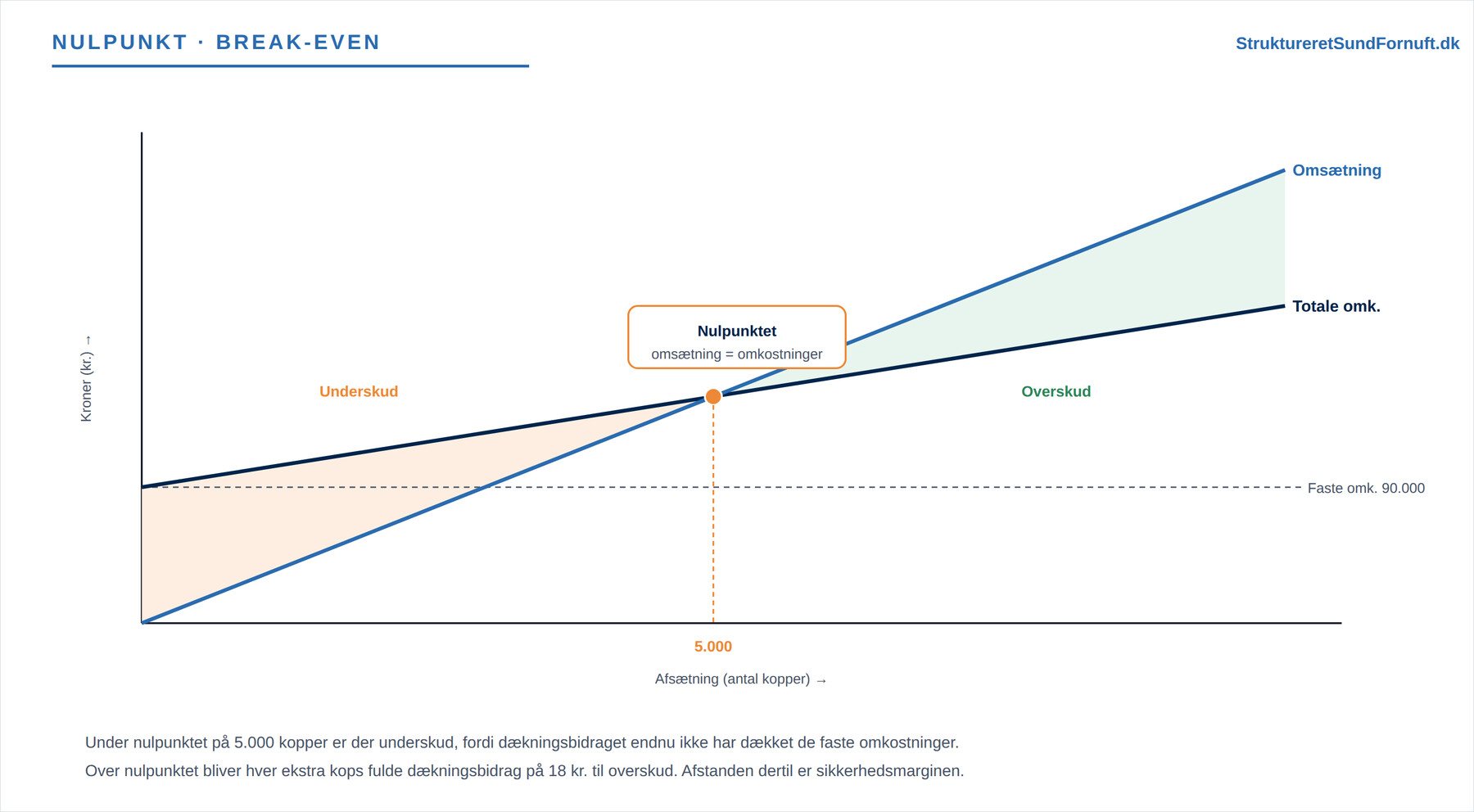

Et af de mest beroligende tal, en virksomhed kan kende, er sit nulpunkt, også kaldet break-even. Det svarer på et helt konkret spørgsmål: hvor meget skal jeg sælge, før jeg ikke længere taber penge? Nulpunktet er der, hvor omsætningen præcis er lig med de totale omkostninger, altså hvor overskuddet er nul. Under det er der underskud, over det er der overskud. For en nystartet er det ofte det første tal, der giver nattesøvnen tilbage, fordi det oversætter en uoverskuelig mængde regnskabstal til ét håndgribeligt mål: så og så mange enheder om måneden.

Figuren viser hele idéen på én gang. Omsætningslinjen starter i nul og stiger med salget, mens linjen for de totale omkostninger starter oppe ved de faste omkostninger, for de skal betales, selv når der ikke er solgt en eneste kop. De to linjer krydser hinanden i nulpunktet. Til venstre for krydset ligger omkostningerne over omsætningen, og der er underskud. Til højre ligger omsætningen øverst, og forskellen er overskud. At forstå denne ene tegning er halvdelen af arbejdet, for alt det følgende er bare tal på den samme historie.

Nulpunktsafsætning

Nulpunktet regnes lettest ud fra dækningsbidraget. Hver enhed lægger sit dækningsbidrag i kassen til at dække de faste omkostninger, så antallet af enheder, der skal til, er faste omkostninger / dækningsbidrag pr. enhed. Vi følger kaffevognen videre: den har faste omkostninger på 90.000 kr. om året og et dækningsbidrag på 18 kr. pr. kop. Nulpunktsafsætningen bliver da 90.000 / 18 = 5.000 kopper. Vognen skal altså sælge 5.000 kopper på et år, før den har tjent sine faste omkostninger hjem.

Tallet får straks liv, hvis man oversætter det til hverdag. 5.000 kopper på et år er cirka 14 kopper om dagen året rundt, eller omkring 100 kopper om ugen. Pludselig kan man mærke, om målet er realistisk for en enkelt vogn på et torv. Det er en af grundene til, at nulpunktet er så nyttigt: det gør en abstrakt omkostningsstruktur til et salgstal, man kan holde op mod, hvad man faktisk tror på at kunne sælge. At regne nulpunktet ud fra dækningsbidraget er samtidig et eksempel på bidragskalkulation, hvor kun de variable omkostninger lægges på varen.

Nulpunktsomsætning

Vil man hellere kende beløbet end antallet, bruger man dækningsgraden i stedet: faste omkostninger / dækningsgrad. Med en dækningsgrad på 60 % bliver nulpunktsomsætningen 90.000 / 0,60 = 150.000 kr. Man kan tjekke, at det passer: 5.000 kopper à 30 kr. er netop 150.000 kr. De to veje fører til samme sted, den ene i stykker og den anden i kroner. Nulpunktsomsætningen er især praktisk, når en forretning sælger mange forskellige varer og ikke har ét naturligt “styk” at tælle i. En café med kaffe, kager, frokost og vin kan ikke meningsfuldt tale om et antal enheder, men den kan sagtens regne med en samlet dækningsgrad og finde den omsætning, der skal til.

| Størrelse | Formel | Kaffevognen |

|---|---|---|

| Nulpunktsafsætning | faste / DB pr. enhed | 90.000 / 18 = 5.000 kopper |

| Nulpunktsomsætning | faste / dækningsgrad | 90.000 / 0,60 = 150.000 kr. |

Over nulpunktet og sikkerhedsmargin

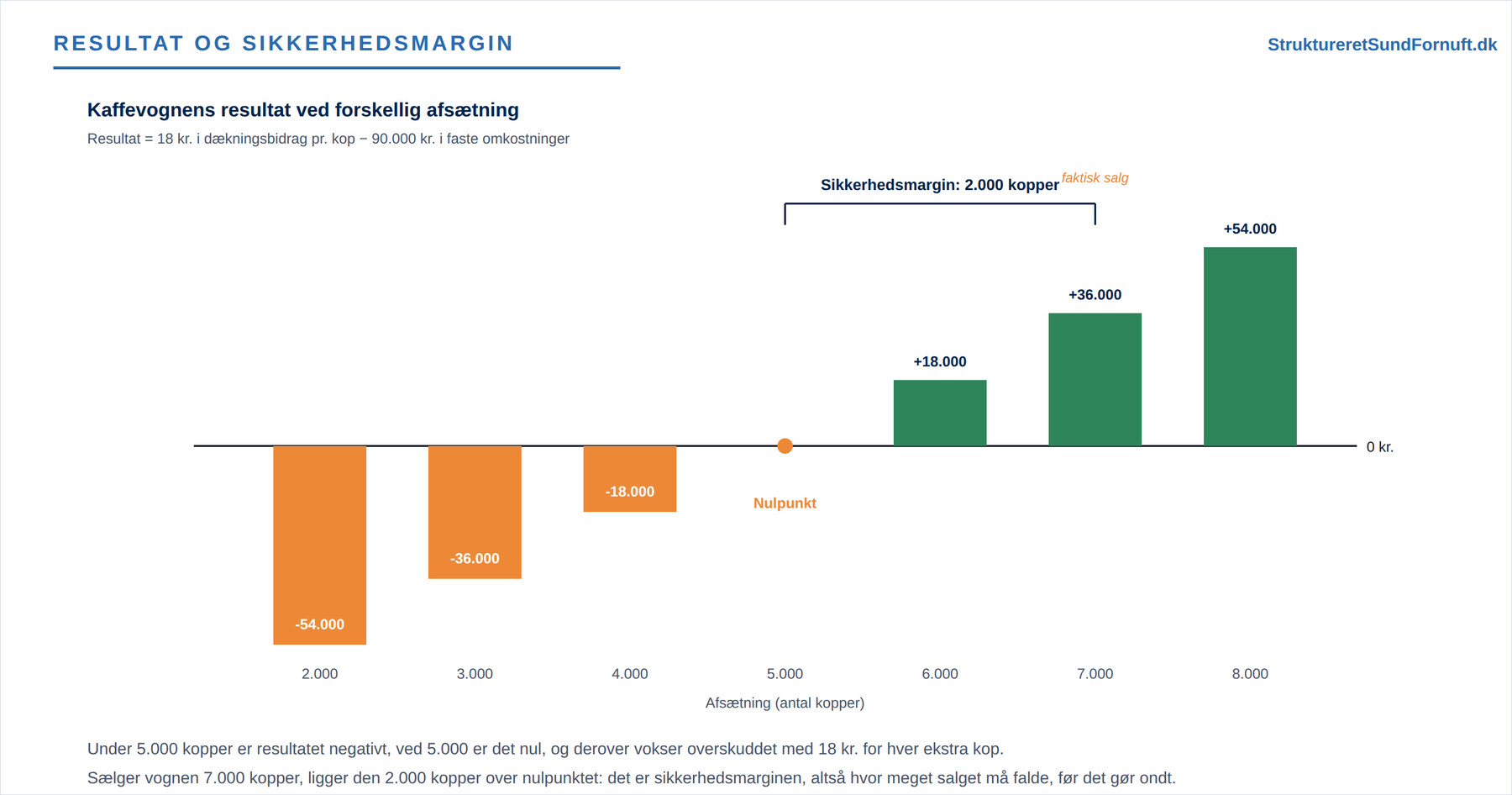

Det smukke ved nulpunktet er, hvad der sker på den anden side af det. Når de faste omkostninger først er dækket, er der ikke flere faste udgifter at trække fra. Derfor bliver hver ekstra kops fulde dækningsbidrag på 18 kr. til rent overskud. Sælger vognen 7.000 kopper, ligger den 2.000 kopper over nulpunktet, og overskuddet bliver 2.000 × 18 = 36.000 kr.

Søjlediagrammet gør det tydeligt. Til venstre for nulpunktet er søjlerne negative, altså underskud, og de bliver mindre og mindre, jo tættere man kommer på de 5.000 kopper. Ved nulpunktet er resultatet nul, og derfra vender billedet: hver ekstra 1.000 kopper løfter overskuddet med 18.000 kr. Læg mærke til, at springet mellem søjlerne er lige stort hele vejen, netop fordi hver kop bidrager med det samme, når de faste omkostninger først er dækket. Afstanden fra det man faktisk sælger, ned til nulpunktet, kaldes sikkerhedsmarginen. For kaffevognen med et salg på 7.000 kopper er den 2.000 kopper, svarende til 40 % af det nuværende salg. Sikkerhedsmarginen fortæller, hvor meget salget må falde, før man begynder at tabe penge. En stor sikkerhedsmargin betyder en robust forretning, en lille margin betyder, at selv et lille dyk i salget kan vende overskud til underskud. En tommelfingerregel er, at jo mere sæsonbetonet eller uforudsigeligt salget er, jo større en sikkerhedsmargin bør man ønske sig, før man tør binde sig til høje faste omkostninger.

Her lurer også en klassisk misforståelse. Nogle tror, at når først nulpunktet er nået midt på året, så er resten “gratis”. Det passer på en måde, men kun fordi de faste omkostninger allerede er betalt for hele perioden. Sætter man de faste omkostninger op, ved at leje en større vogn eller ansætte hjælp, flytter nulpunktet sig længere til højre, og man skal sælge mere, før den gratis del begynder. Nulpunktet er altså ikke en fast egenskab ved forretningen, men noget der bevæger sig, hver gang man ændrer priser, variable omkostninger eller faste omkostninger. Vil man finde den pris, der giver det størst mulige overskud, går turen videre til profitmaksimering.

Overskudsgrad

Hvor nulpunktet ser på mængder, ser overskudsgraden på, hvor stor en del af omsætningen der ender som resultat. Den beregnes som resultat / omsætning × 100. Sælger kaffevognen 7.000 kopper, er omsætningen 210.000 kr. og overskuddet 36.000 kr., så overskudsgraden er 36.000 / 210.000 × 100 ≈ 17 %.

Tabellen viser en pointe, der er let at overse: overskudsgraden er ikke et fast tal, men vokser med volumen, så længe man er over nulpunktet. Ved 5.000 kopper er den 0 %, ved 6.000 er den 10 %, og ved 8.000 er den oppe omkring 23 %. Det hænger sammen med det, vi så under faste og variable omkostninger: de faste omkostninger fordeles på flere enheder, og derfor bliver en stadig større del af hver omsætningskrone til overskud. Overskudsgraden er et af de nøgletal, man bruger, når man vil sammenligne lønsomheden på tværs af år eller virksomheder, og den indgår sammen med flere andre i nøgletal og regnskabsanalyse. Man skal dog huske at sammenligne æbler med æbler: en webshop med lave faste omkostninger og en café med dyrt lejemål vil naturligt ligge på hver sit niveau.

I regnearket er beregningerne korte. Står de faste omkostninger i B1 og dækningsbidraget pr. enhed i B2, giver =B1/B2 nulpunktsafsætningen, og med dækningsgraden i B3 giver =B1/B3 nulpunktsomsætningen. Overskudsgraden findes med =resultat/omsætning formateret som procent, og sikkerhedsmarginen i procent med =(faktisk-nulpunkt)/faktisk. Vil man se, hvornår forretningen begynder at tjene penge ved forskellige mængder, bygger man let en lille tabel som ovenfor og trækker antallet ned, eventuelt suppleret med et diagram. Bygger man diagrammet selv, kan rådene i det gode diagram hjælpe med at gøre det læsbart.

Hvad modellen forudsætter

Break-even-beregningen er stærk, fordi den er enkel, men netop enkelheden hviler på nogle antagelser, man skal kende. Den forudsætter, at salgsprisen er den samme for alle enheder, at de variable omkostninger pr. enhed er konstante, og at de faste omkostninger ligger fast i hele det interval, man regner på. I virkeligheden holder det kun inden for et vist spænd: giver kaffevognen mængderabat ved store ordrer, eller må den leje en ekstra vogn for at komme over et bestemt salg, knækker linjerne, og nulpunktet flytter sig. Regner man med en enkelt gennemsnitlig vare, mens man i virkeligheden sælger flere forskellige, er dækningsgraden også kun et vejet gennemsnit, der skifter, hvis kunderne begynder at købe anderledes sammensat. Modellen er derfor bedst som et klart overslag og et pejlemærke, ikke som en præcis forudsigelse på femte decimal. Bruger man den med det forbehold, er den et af de mest oplysende værktøjer, en lille virksomhed kan have.

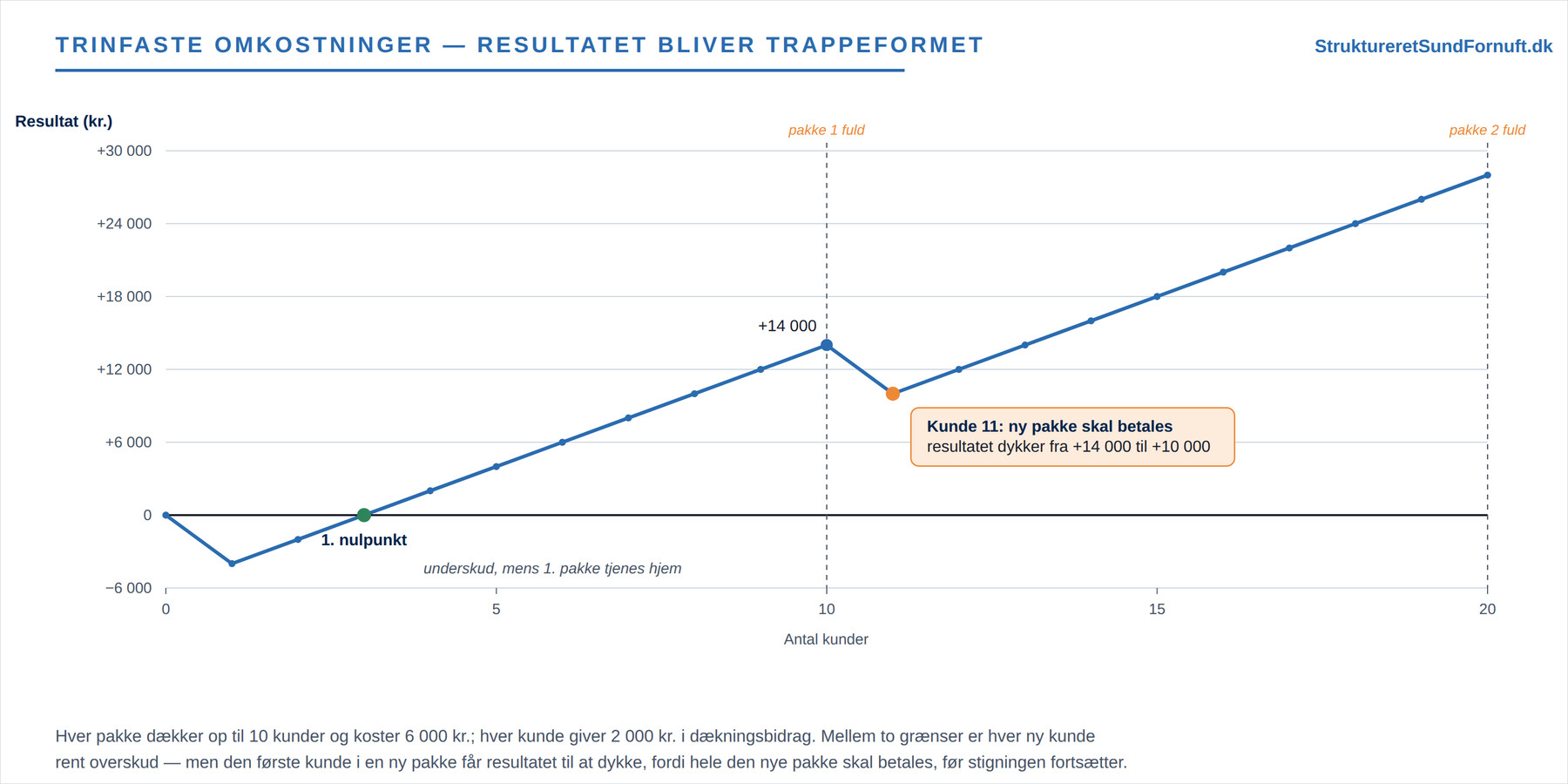

Når de faste omkostninger springer: trinfaste omkostninger

Break-even-figuren tegner de faste omkostninger som én vandret linje, der ligger fast, uanset hvor meget man sælger. Men i virkeligheden er mange “faste” omkostninger kun faste inden for et bestemt spænd. Når man vokser ud af det, springer de op i ét hug. Sådan en omkostning kalder man trinfast (eller spring-fast): den ligger stille et stykke tid og hopper så op på et nyt niveau, når man passerer en grænse. Et typisk eksempel er en softwarelicens, en ekstra maskine eller en medarbejder mere — noget, man ikke kan købe en tiendedel af.

Tænk på en lille virksomhed, der bruger et system, hun betaler for i pakker. Hver pakke dækker op til 10 kunder og koster 6.000 kr. om året, og hver kunde giver et dækningsbidrag på 2.000 kr. Med den første pakke rammer hun nulpunkt ved kunde nummer 3 (3 × 2.000 = 6.000), og derfra tjener hun 2.000 kr. for hver ny kunde, helt op til 14.000 kr. i overskud ved kunde nummer 10. Men kunde nummer 11 kan ikke være i den første pakke. Nu skal der købes en pakke mere, og de faste omkostninger springer fra 6.000 til 12.000 kr. Resultatet falder derfor fra 14.000 kr. ved 10 kunder til 10.000 kr. ved 11 — selvom hun har fået en kunde mere.

Kurven bliver trappeformet. Hver gang en pakke fyldes op, giver de næste kunder rent overskud, men ved den første kunde i en ny pakke dykker resultatet, fordi hele den nye pakke skal betales, før stigningen fortsætter. Man har med andre ord ikke ét nulpunkt, men et lille nyt et for hver pakke, man tager i brug. Det ændrer, hvordan man skal læse et pænt stigende regneark: lige før en grænse er en ekstra kunde ren gevinst, men lige efter den kan et par ekstra kunder faktisk koste, indtil den nye pakke er tjent hjem.

Pointen er ikke, at man skal lade være med at vokse. Den er, at man skal kende sine trin. Ved man, hvor grænserne ligger, kan man planlægge efter dem: enten tage springet, når man er sikker på at kunne fylde den nye pakke, eller holde igen lige under grænsen, hvis man er i tvivl. Det er i øvrigt samme mekanik, som når kaffevognen må leje en ekstra vogn for at komme over et bestemt salg — bare sat i system.

Kort sagt

Nulpunktet er der, hvor omsætning og totale omkostninger mødes, og overskuddet er nul. Det findes som faste omkostninger delt med dækningsbidrag pr. enhed (i stykker) eller med dækningsgraden (i kroner). Over nulpunktet bliver hver enheds fulde dækningsbidrag til overskud, og afstanden dertil er sikkerhedsmarginen, der viser hvor meget salget må falde. Overskudsgraden viser til sidst, hvor stor en del af omsætningen der bliver til resultat, og den vokser med volumen, så længe man er over nulpunktet. Ændrer man priser eller omkostninger, flytter hele billedet sig — og er de faste omkostninger trinfaste, altså springer op hver gang man vokser over en grænse, får forretningen ikke ét, men flere nulpunkter undervejs.