Når man starter virksomhed, er et af de første og vigtigste valg, hvilken virksomhedsform man vælger. Det lyder som en formalitet, man kan overstå på ti minutter, men valget har vidtrækkende konsekvenser. Det afgør, hvordan man hæfter for virksomhedens gæld, om der stilles krav om startkapital, hvordan man beskattes, og ikke mindst hvilken troværdighed virksomheden signalerer udadtil over for banker, leverandører og kunder. Den samme forretningsidé kan drives i flere former, og det billige valg i dag kan blive et dyrt valg, hvis det viser sig at passe dårligt til, hvor virksomheden er på vej hen.

De to slags hæftelse

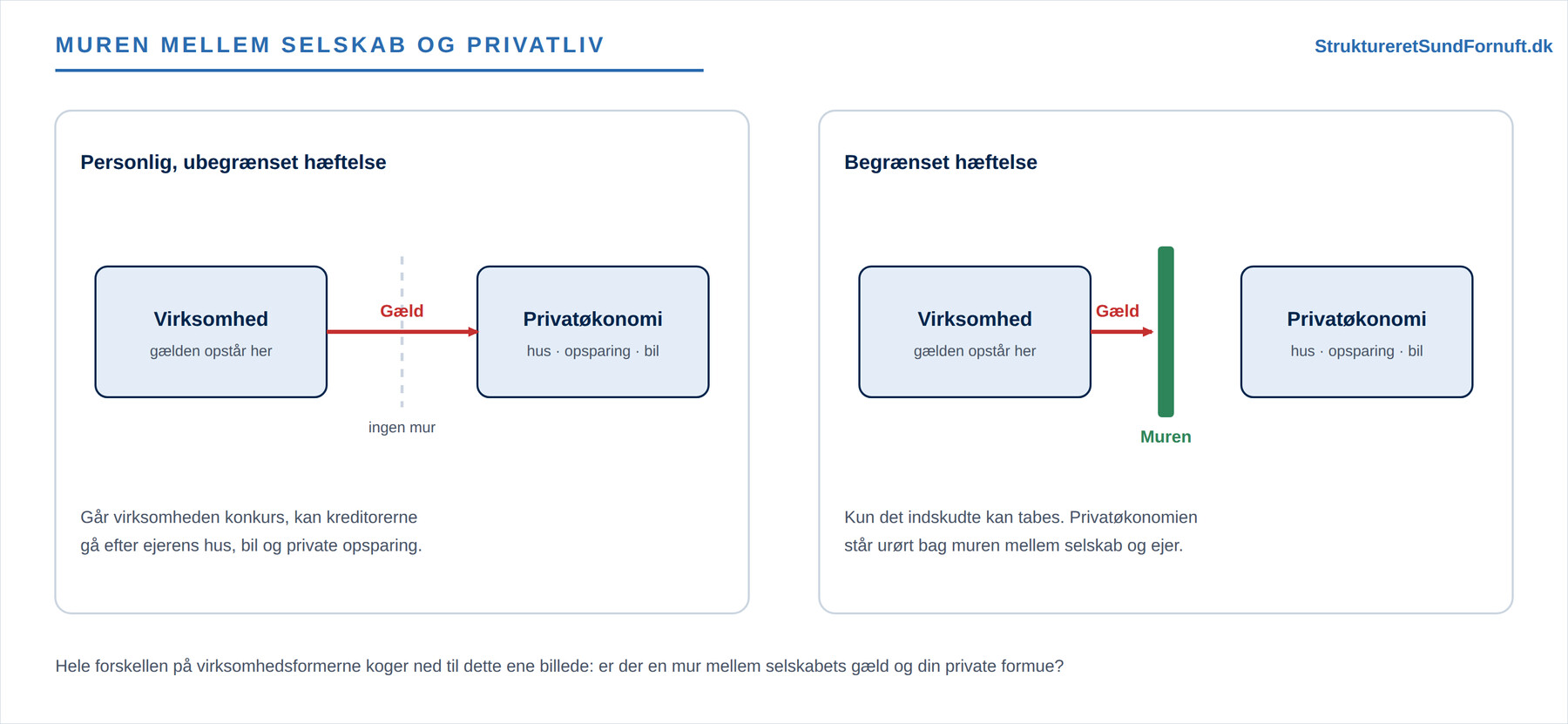

Det helt centrale skel går mellem personlig og begrænset hæftelse. Ved personlig, ubegrænset hæftelse hæfter ejeren med hele sin formue for virksomhedens gæld. Går det galt, kan kreditorerne gå efter ejerens private opsparing, bil og i sidste ende hus. Der er ingen mur mellem virksomhedens økonomi og privatøkonomien. Ved begrænset hæftelse hæfter ejeren derimod kun med det, der er skudt ind i selskabet. Taber selskabet mere, end der står i det, er ejerens private formue som udgangspunkt beskyttet. Muren mellem selskab og privatliv står, og det er præcis den beskyttelse, mange iværksættere søger, når forretningen begynder at vokse og risikoen bliver større.

Forestil dig en fiktiv cykelbutik. Så længe den er lille og drives af én person med lav risiko, er personlig hæftelse ikke nødvendigvis noget problem. Men den dag butikken tager et stort varelager hjem på kredit og ansætter folk, kan en enkelt dårlig sæson vælte hele privatøkonomien, hvis der ikke er en mur imellem. Så bliver begrænset hæftelse pludselig meget værd.

De fire almindelige former

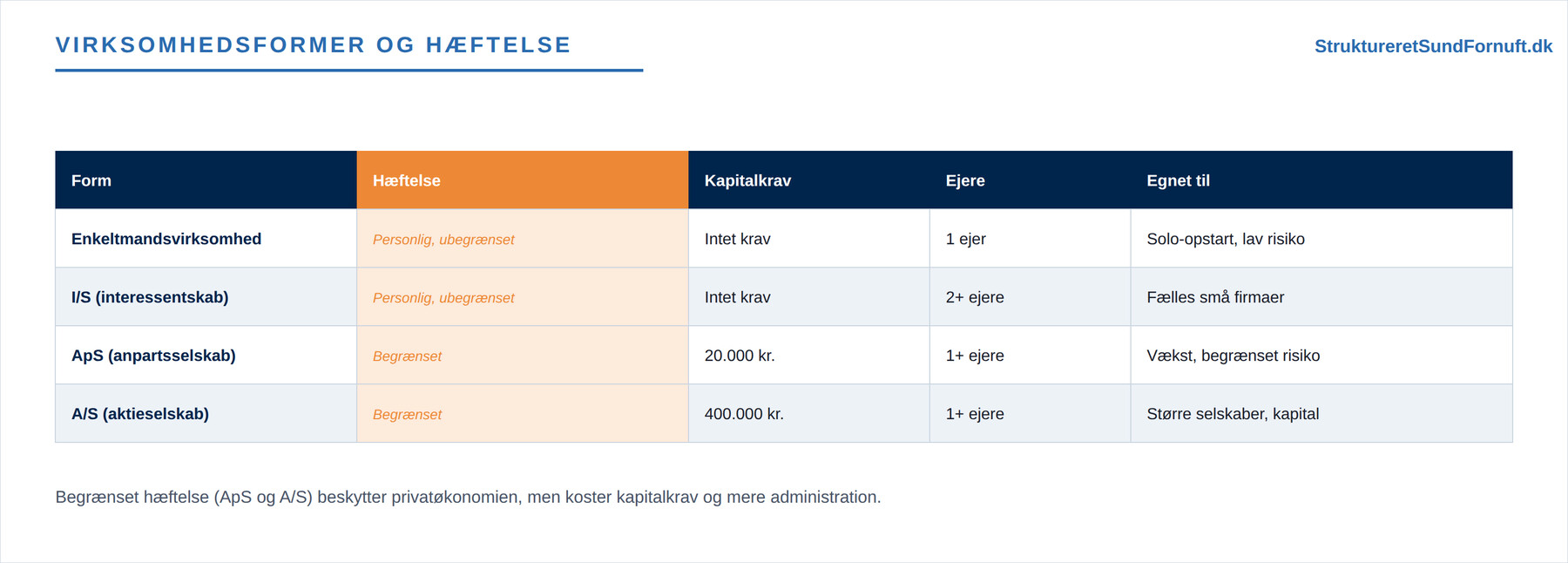

I Danmark støder man især på fire former. Enkeltmandsvirksomheden er den enkleste: én ejer, ingen krav om startkapital, og ejeren hæfter personligt og ubegrænset. Den passer godt til soloopstart med lav risiko, for eksempel en fiktiv freelancer eller en kaffevogn i det små. Interessentskabet (I/S) minder om enkeltmandsvirksomheden, men har to eller flere ejere. Her hæfter alle interessenter personligt, ubegrænset og solidarisk, hvilket betyder, at hver enkelt kan komme til at hæfte for hele gælden, også den, en medejer har stiftet. Tillid mellem ejerne er derfor helt afgørende. Formen egner sig til mindre fælles firmaer, som når to fiktive håndværkere slår sig sammen.

Anpartsselskabet (ApS) er det typiske skridt, når man ønsker begrænset hæftelse uden en stor kapital. Her kræves en selskabskapital på 20.000 kr., og ejerne, der kan være én eller flere, hæfter kun med det indskudte. Det er den klassiske form for en voksende virksomhed, der vil beskytte privatøkonomien. Vil to fiktive venner for eksempel åbne en café sammen, kan de vælge et ApS netop for at værne privatøkonomien mod virksomhedens risiko, i stedet for at hæfte personligt og solidarisk i et I/S. Aktieselskabet (A/S) er storebroren med et kapitalkrav på 400.000 kr. Også her er hæftelsen begrænset, men den højere kapital og de skrappere krav til ledelse og regnskab gør formen velegnet til større selskaber, der skal rejse kapital fra flere investorer eller ønsker den tyngde, et A/S signalerer.

Formen bestemmer reglerne

Formen afgør ikke kun hæftelsen, men også hvilke regler virksomheden skal leve op til. Personligt ejede virksomheder, altså enkeltmandsvirksomheden og I/S, blander som udgangspunkt ejer og virksomhed: det er samme økonomi og samme person i lovens øjne. En fiktiv freelancegrafiker, der starter som enkeltmandsvirksomhed, mærker det som en fordel, for formen er enkel og billig at komme i gang med, men til gengæld hæfter hun personligt med sin private formue, hvis det går galt. Selskaber som ApS og A/S er derimod selvstændige juridiske personer, og det fører en række formkrav med sig.

Er man selskab, skal man for det første aflægge og indberette en årsrapport efter årsregnskabsloven (ÅRL). For det andet skal selskabets og ejerens økonomi holdes skarpt adskilt: selskabet har sin egen bankkonto, og man kan ikke bare bruge af selskabets penge privat, sådan som man reelt kan hæve af overskuddet i en enkeltmandsvirksomhed. Og for det tredje skal de større selskaber have en bestyrelse. Uanset form skal alle erhvervsvirksomheder dog føre bogholderi og gemme deres bilag efter bogføringsloven. Grundreglen er enkel: jo mere “selskab” virksomheden er, jo flere formkrav stilles der til regnskab og styring.

Muren mellem selskab og privatliv

Billedligt kan man tænke på begrænset hæftelse som en mur, der er bygget mellem selskabets gæld og ejerens private formue. I en enkeltmandsvirksomhed eller et I/S findes den mur ikke, og gælden kan løbe direkte over i privatøkonomien. I et ApS eller A/S står muren, og som udgangspunkt kan kun det, der er skudt ind i selskabet, gå tabt.

Muren koster dog noget at have. For det første er der kapitalkravet: de 20.000 kr. eller 400.000 kr. skal reelt bindes i selskabet. For det andet følger der mere administration med, fordi selskaber skal føre et ordentligt regnskab, indberette og typisk have en revisor eller bogholder inde over. Og for det tredje ser beskatningen anderledes ud. I en personligt ejet virksomhed beskattes overskuddet hos ejeren som personlig indkomst. I et selskab betaler selve selskabet først selskabsskat af sit overskud (22 procent), og når ejeren siden trækker penge ud som løn eller udbytte, beskattes de igen hos ejeren. Det er ikke nødvendigvis dyrere, men det er mere sammensat, og det er en del af den administration, muren fører med sig.

Konkursen der koster forskelligt

Forskellen bliver først for alvor tydelig, når noget går galt. Lad os sige, at den fiktive cykelbutik rammes af en elendig sæson og står med 250.000 kr. i gæld, den ikke kan betale. Udfaldet afhænger helt af formen.

Drives butikken som enkeltmandsvirksomhed, hæfter ejeren personligt, og hele de 250.000 kr. kan i princippet kræves af privatformuen: opsparingen, bilen, i sidste ende huset. Drives den derimod som et ApS, hvor der er indskudt 40.000 kr., kan ejeren højst tabe de 40.000 kr. Resten bliver kreditorernes tab, og privatøkonomien står urørt bag muren. Det er den samme uheldige sæson, men to vidt forskellige konsekvenser for ejerens liv, og det er præcis den forskel, kapitalkravet og administrationen i et ApS køber.

Murens huller: kaution og ansvar

Her er det vigtigt at rydde en udbredt misforståelse af vejen: begrænset hæftelse betyder ikke, at man aldrig kan miste private penge. Muren har huller. Når en ung virksomhed uden formue søger et banklån, kræver banken meget ofte en personlig kaution fra ejeren. Med den kaution hæfter ejeren alligevel personligt for netop det lån, uanset at selskabet formelt har begrænset hæftelse. For mange små anpartsselskaber er beskyttelsen derfor mindre vandtæt i praksis, end den ser ud på papiret, i hvert fald over for banken.

En anden misforståelse er, at begrænset hæftelse er det samme som ansvarsfrihed. Det er det ikke. Driver ledelsen selskabet uforsvarligt videre, når det burde have lukket, eller handler den groft uagtsomt, kan den ifalde et personligt erstatningsansvar. Hæftelse og ansvar er altså ikke det samme: muren beskytter mod selskabets almindelige gæld, ikke mod følgerne af egne fejl.

Hvad skal man vælge?

Der er ikke ét rigtigt svar, kun et fornuftigt valg i forhold til, hvor virksomheden er. En brugbar tommelfingerregel er at vælge efter risiko, ikke efter prestige. Er risikoen og gælden lav, er en enkeltmandsvirksomhed ofte det klogeste: den er billig, enkel og hurtig at komme i gang med. En helt nystartet fiktiv webshop uden nævneværdig gæld har det måske bedst dér. Men i takt med at gæld, ansatte, lejekontrakter og leverandøraftaler hober sig op, vokser risikoen, og så tipper regnestykket ofte til fordel for et ApS, hvor muren mellem selskab og privatliv er tryggheden værd. Netop sådan går det ofte en voksende webshop: den begynder som enkeltmandsvirksomhed, mens den er lille, og skifter til ApS, efterhånden som omsætning og risiko stiger. Mange starter altså enkelt og omdanner til selskab, når forretningen er vokset ud af den personlige hæftelse, og det er der intet i vejen med.

Husk samtidig at regne kautionen med i billedet: hvis banken alligevel kræver personlig sikkerhed for lånene, er en stor del af beskyttelsen sat ud af kraft, indtil selskabet selv har opbygget en formue. Valget hænger derfor tæt sammen med, hvor mange penge virksomheden skal bruge for at komme i gang og vokse, og hvordan de skaffes. Det er netop emnet i kapitalbehov og finansiering.

Valget af virksomhedsform har store og langvarige konsekvenser for skat, hæftelse, bogføring og muligheden for at hente kapital ind. Derfor er det et af de steder, hvor det næsten altid betaler sig at tale med en revisor eller advokat, før man beslutter sig.

Kort sagt

Virksomhedsformen bestemmer hæftelse, kapitalkrav, skat og troværdighed, og det vigtigste skel går mellem personlig, ubegrænset hæftelse og begrænset hæftelse. Enkeltmandsvirksomhed og I/S er enkle og billige at starte, men ejeren hæfter med hele sin formue, og i et I/S endda solidarisk for medejernes gæld. ApS og A/S rejser en mur mellem selskab og privatliv gennem begrænset hæftelse, men kræver til gengæld startkapital på henholdsvis 20.000 kr. og 400.000 kr. samt mere administration og en mere sammensat beskatning. Muren har dog huller: personlig kaution i banken og ledelsesansvar kan alligevel ramme privatøkonomien. Det rigtige valg afhænger af, hvor stor risiko virksomheden løber, og hvor den er på vej hen.