Før eller siden låner de fleste virksomheder penge, hvad enten det er til en maskine, en ombygning eller bare til at få enderne til at mødes hen over en stille sæson. Et lån lyder simpelt, men der gemmer sig nogle begreber, det er værd at have styr på, for de afgør, hvad lånet reelt kommer til at koste, og hvordan det belaster likviditeten undervejs. To lån på samme beløb kan koste vidt forskellige penge, alene på grund af hvordan de er skruet sammen.

Fire ord, man skal kunne

Hovedstolen er det beløb, man låner, altså gælden i udgangspunktet. Renten er prisen for at låne, som regel opgjort i procent per år af det, man skylder. Afdraget er den del af betalingen, der reelt nedbringer gælden. Og ydelsen er det, man samlet betaler hver termin: ydelsen er rente plus afdrag. Renten er altså en ren omkostning, mens afdraget blot flytter penge fra din lomme til din gæld og gør den mindre. Det er en vigtig skelnen, når man forstår forskellen på en omkostning og en udbetaling: hele ydelsen er en udbetaling, men kun renten er en omkostning. Her ligger en klassisk misforståelse, nemlig at hele ydelsen belaster årets resultat. Det gør den ikke. Afdraget tømmer kassen, men det er ikke en udgift i resultatopgørelsen, for til gengæld bliver din gæld mindre. Kun renten er en omkostning.

Tre måder at betale et lån tilbage på

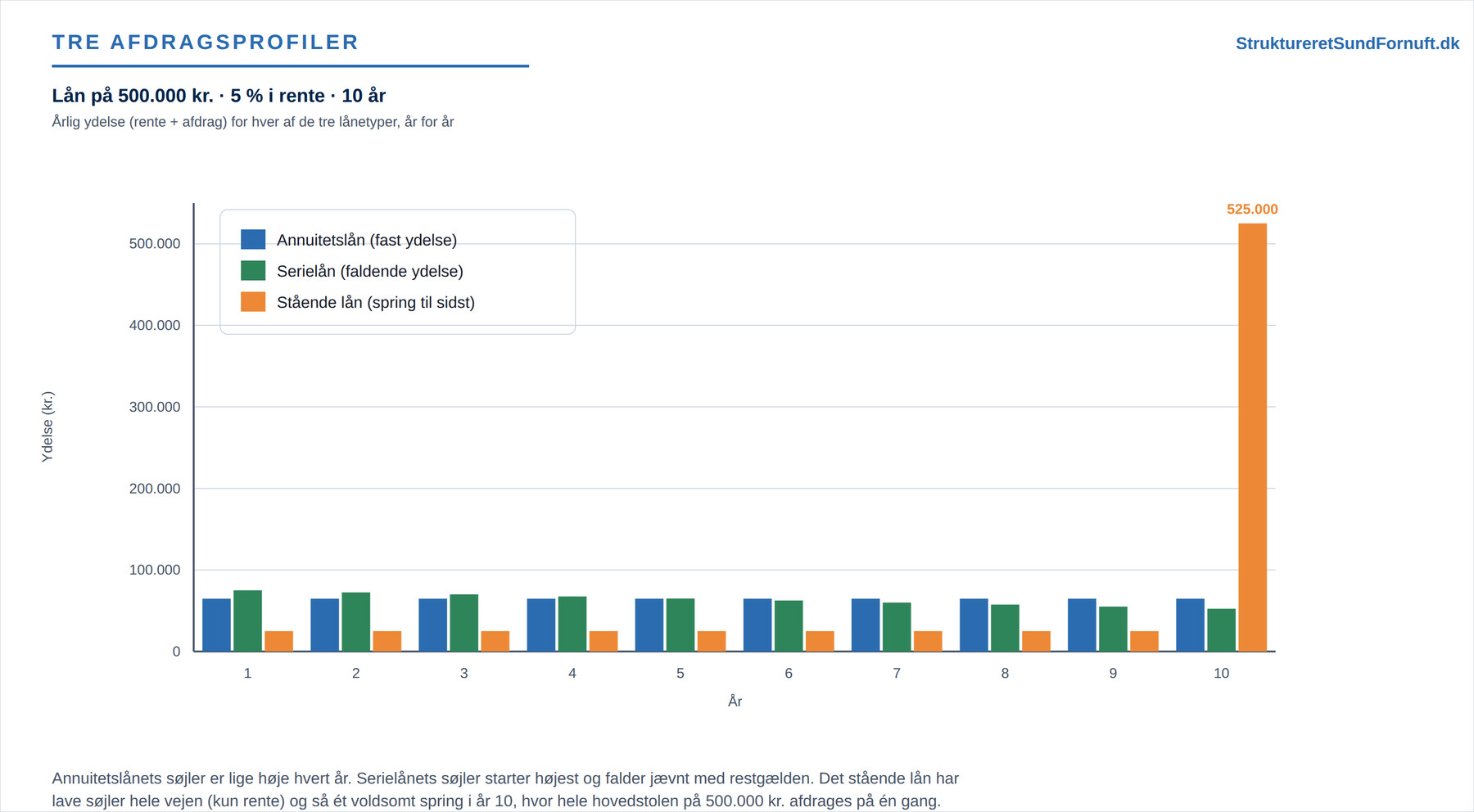

Selv med samme hovedstol og samme rente kan et lån betales tilbage på vidt forskellige måder. De tre klassiske profiler adskiller sig i, hvordan ydelsen udvikler sig over tid.

Ved annuitetslånet er den samlede ydelse den samme hele vejen igennem. Det er behageligt forudsigeligt, men fordelingen skifter undervejs: i starten fylder renten meget, fordi gælden er stor, og afdraget er lille. Efterhånden som gælden falder, falder renten også, og en større og større del af den faste ydelse går til afdrag.

Ved serielånet er det afdraget, der er fast. Man betaler den samme bid af gælden hver termin, og oveni kommer renten af den til enhver tid resterende gæld. Da gælden er størst i starten, er ydelsen høj i begyndelsen og falder støt, i takt med at restgælden og dermed renten bliver mindre. Serielånet er ofte billigere i samlede renter end annuitetslånet, netop fordi gælden nedbringes hurtigere, men det kræver, at man kan bære de høje ydelser i de første år.

Ved det stående lån betaler man kun rente undervejs og afdrager ingenting, før hele hovedstolen forfalder på én gang til sidst. Ydelsen er lav hele vejen og så et voldsomt spring i sidste termin. Det kan give luft i en opstartsfase, men det kræver, at man er sikker på at kunne skaffe det store beløb, når dagen kommer, ellers skal lånet lægges om, måske til en dårligere rente.

Annuitetslånet under lup

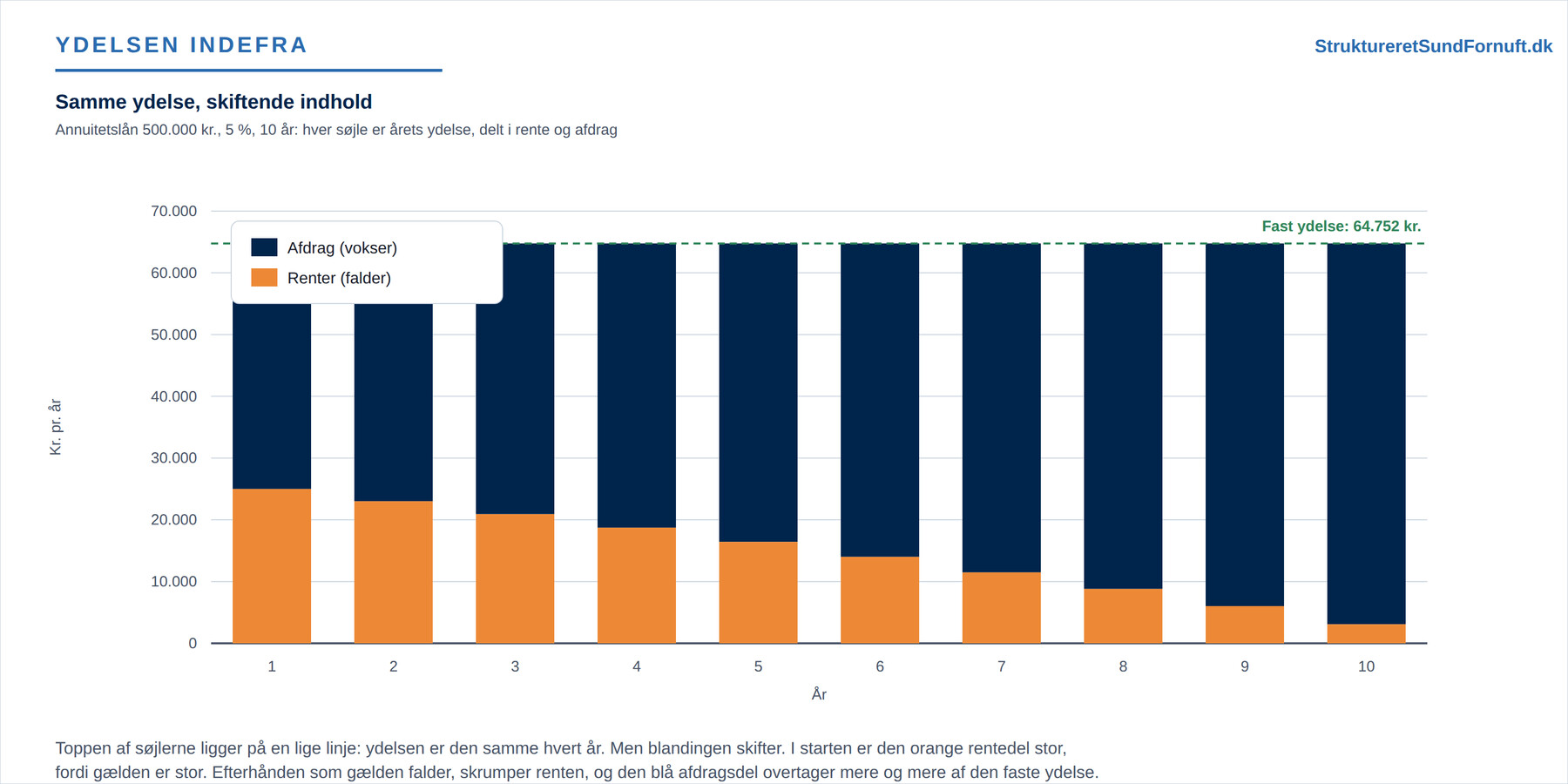

Lad os følge et konkret annuitetslån hele vejen. En fiktiv håndværker låner 500.000 kr. over ti år til 5 % i rente. Den faste årlige ydelse er cirka 64.752 kr. Bag det ene tal gemmer sig en glidning, som først bliver rigtig tydelig, når man ruller lånet ud år for år.

Første år er restgælden 500.000 kr., så renten er 5 % heraf, altså 25.000 kr. Da ydelsen er 64.752 kr., går de resterende 39.752 kr. til afdrag, og gælden falder til 460.248 kr. Året efter regnes renten af den nye, lavere gæld, så den falder til 23.012 kr., og afdraget vokser tilsvarende. Sådan fortsætter det: renten skrumper, afdraget svulmer, og ydelsen står stille. I sidste år er kun godt 3.000 kr. af ydelsen rente, mens resten rydder de sidste rester af gælden. Samlet betaler håndværkeren cirka 647.523 kr. over de ti år, hvoraf omkring 147.523 kr. er rente. Havde han i stedet valgt et serielån med fast afdrag på 50.000 kr. om året, ville de samlede renter kun blive omkring 137.500 kr., fordi gælden falder hurtigere. Til gengæld ville første års ydelse være 75.000 kr. mod annuitetslånets 64.752 kr., og det er den højere start, man skal kunne bære.

Den samme historie kan tegnes som søjler, hvor hver søjle er årets ydelse delt i sine to dele.

Toppen af søjlerne ligger på en snorlige linje: ydelsen er den samme hvert år. Men den orange rentedel skrumper, og den blå afdragsdel overtager. Det forklarer også, hvorfor det tidligt i et annuitetslån går langsomt med at nedbringe gælden, og hvorfor en ekstraordinær indbetaling tidligt i forløbet sparer forholdsvis meget rente: den fjerner gæld, der ellers ville have båret rente i mange år frem.

Serielånet under lup

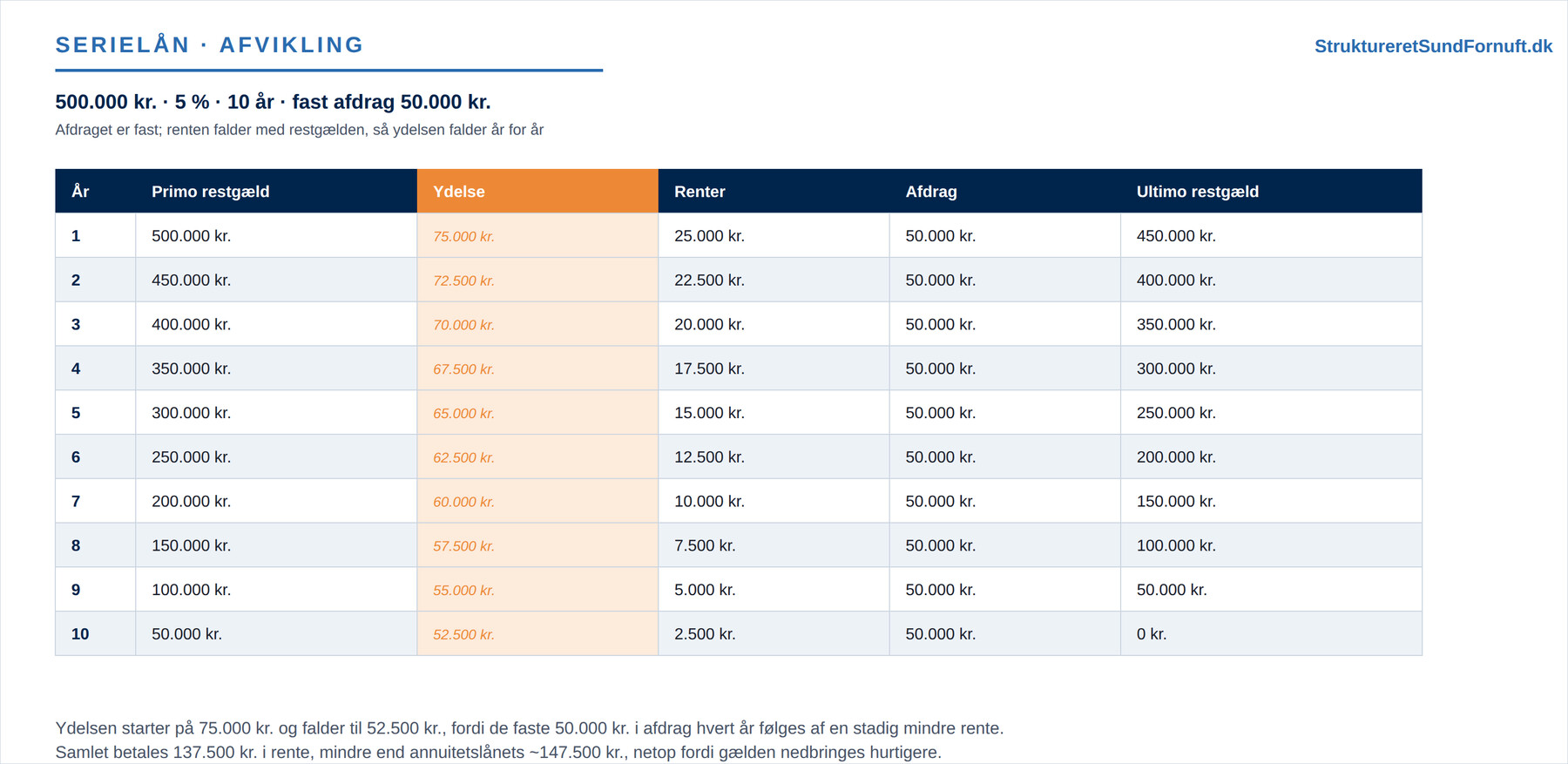

Tag nu det samme lån, men som serielån: 500.000 kr. over ti år til 5 %, hvor afdraget er fast på 50.000 kr. om året (hovedstolen delt med ti). Her er det ydelsen, der bevæger sig. Første år er restgælden 500.000 kr., så renten er 25.000 kr., og ydelsen bliver 25.000 + 50.000, altså 75.000 kr. Andet år er der afdraget 50.000 kr., så restgælden er 450.000 kr., renten falder til 22.500 kr., og ydelsen falder til 72.500 kr. Sådan fortsætter det: afdraget står fast, renten skrumper i takt med restgælden, og ydelsen daler jævnt hele vejen ned til 52.500 kr. i sidste år.

Bemærk to ting. For det første er starten dyr: 75.000 kr. det første år mod annuitetslånets faste 64.752 kr. Det er den byrde, man skal kunne bære. For det andet er de samlede renter lavere. Fordi gælden nedbringes hurtigere, ender de samlede renter på 137.500 kr. mod annuitetslånets cirka 147.523 kr. Serielånet belønner altså den, der kan holde til de høje ydelser i begyndelsen, med en lidt lavere samlet renteregning.

Det stående lån under lup

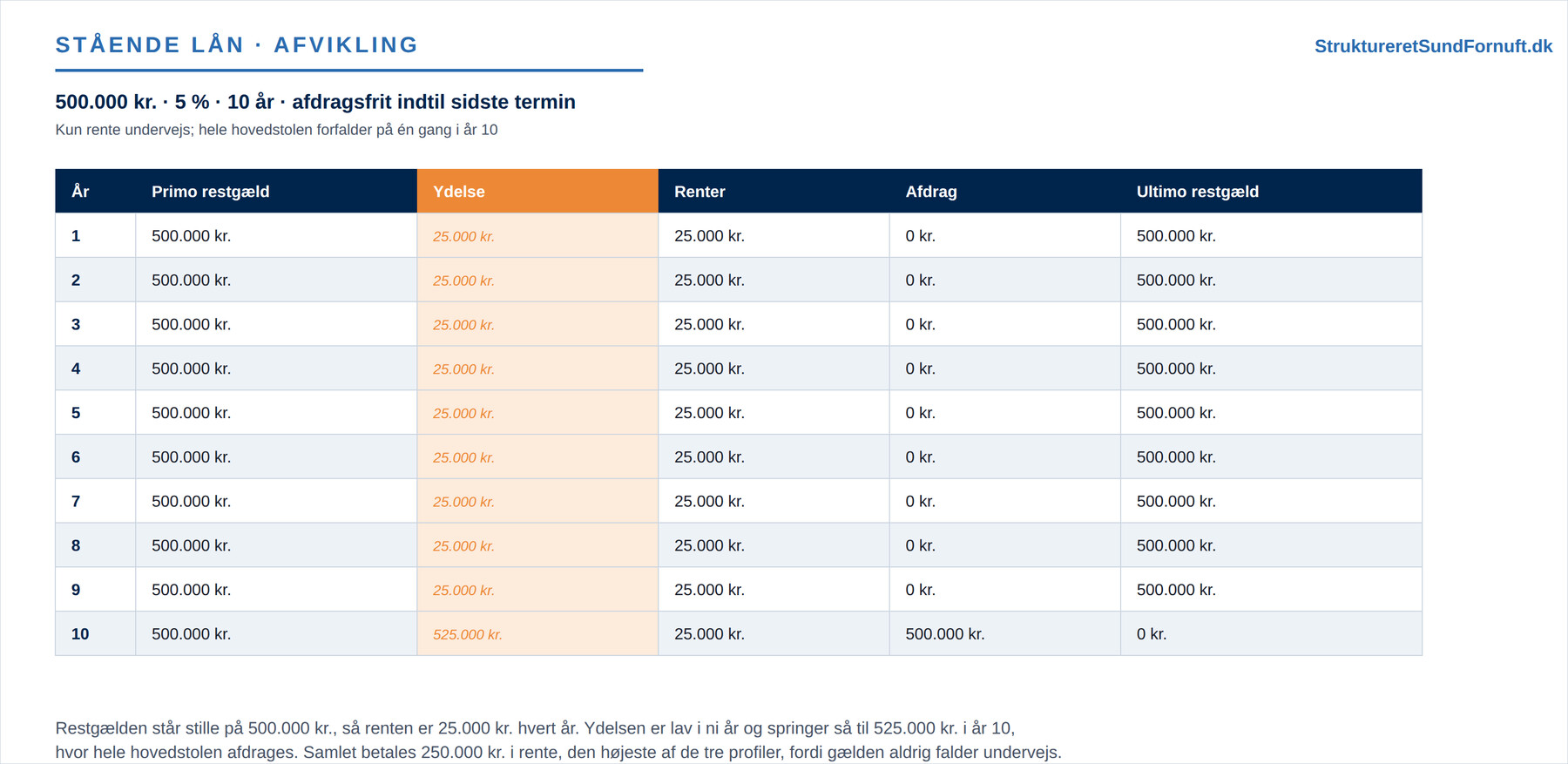

Det stående lån er den modsatte yderlighed. Igen 500.000 kr. over ti år til 5 %, men nu afdrager man ingenting undervejs. Restgælden bliver liggende på hele hovedstolen, så renten er de samme 25.000 kr. år efter år, og ydelsen er bare renten: 25.000 kr. i hvert af de første ni år. Til gengæld forfalder hele hovedstolen i år 10, så det sidste års ydelse er rente plus afdrag, altså 25.000 + 500.000, i alt 525.000 kr.

Fordi gælden aldrig falder undervejs, betaler man rente af det fulde beløb i alle ti år. De samlede renter bliver derfor 250.000 kr., den højeste af de tre profiler. Til gengæld er ydelsen lav og forudsigelig, lige indtil det store spring til sidst. Det kan give luft i en opstart, men det forudsætter, at pengene til den sidste, tunge ydelse rent faktisk er der, når dagen kommer.

Regn ydelsen i regnearket

Man behøver ikke regne annuitetsydelsen i hånden. I et regneark klarer funktionen =YDELSE() det. Den tager renten per periode, antallet af perioder og hovedstolen. For håndværkerens lån giver =YDELSE(5%;10;500000) en årlig ydelse på cirka 64.752 kr. (Excel viser beløbet med minus, fordi det er en betaling ud af kassen, så mange skriver =YDELSE(5%;10;-500000) for at få et positivt tal.) Skal man regne med månedlige ydelser, dividerer man renten med tolv og ganger antallet af perioder med tolv: =YDELSE(5%/12;120;500000). Ændrer man renten eller løbetiden i cellerne, opdaterer ydelsen sig med det samme, og man kan hurtigt se, hvad et lidt dyrere lån eller et par år ekstra betyder for økonomien.

Der er mere end rente og afdrag

Renten er langtfra den eneste pris på et lån. Oveni kommer der næsten altid nogle omkostninger, som er lette at overse, men som kan flytte lånets reelle pris mærkbart. Den første er stiftelsesomkostninger, et engangsgebyr for overhovedet at oprette lånet. Det kan dække oprettelse, sagsbehandling og tinglysning og betales, når lånet sættes i verden. Den anden er kursskæring eller kurstab. Ved et obligationslån får man nemlig ikke nødvendigvis hele hovedstolen udbetalt: er kursen under 100, får man mindre i hånden, end man skal betale tilbage. Låner man 500.000 kr. til kurs 98, får man kun 490.000 kr. udbetalt, men skylder stadig de fulde 500.000 kr. De 10.000 kr. i forskel er et kurstab, altså en reel omkostning. Den tredje er de løbende bidrag, for eksempel bidragssatsen på et realkreditlån, som man betaler oveni renten i hele lånets løbetid.

Er de så alle sammen omkostninger? Ja, men de opfører sig forskelligt. Renten og bidraget er løbende omkostninger, der år efter år optræder i resultatopgørelsen, mens stiftelsesomkostningen er en engangsomkostning ved lånets start. Skellet mellem, hvornår noget er en omkostning, og hvornår det bare er en udbetaling, er værd at have med, og det er præcis det, vi ser nærmere på i Omkostninger, udgifter og udbetalinger. Det afgørende er, at alle disse poster, rente, bidrag, stiftelse og kurstab, tæller med i ÅOP, årlige omkostninger i procent. ÅOP samler hele molevitten i ét tal og viser lånets reelle pris, ikke bare den nominelle rente, der står med store tal i vinduet.

Hvad koster lånet i virkeligheden?

Den nominelle rente er sjældent hele historien. Der kommer ofte stiftelsesgebyrer, tinglysning og løbende gebyrer oveni, og de gør lånet dyrere, end renteprocenten alene antyder. Derfor findes den effektive rente, ofte udtrykt som ÅOP (årlige omkostninger i procent), der samler alle omkostninger i ét tal. To lån med samme nominelle rente på 5 % kan sagtens have en ÅOP på henholdsvis 5,4 % og 6,8 %, hvis det ene er spækket med gebyrer. Det er ÅOP, man skal sammenligne på, ikke skiltet i vinduet. En rente, der ser lav ud, kan skjule sig bag gebyrer, på samme måde som et enkelt tal ofte kan snyde i al slags talanalyse.

Hvilken profil skal man vælge?

Valget af afdragsprofil er ikke kun et spørgsmål om, hvad der er billigst i renter, men om, hvad forretningen kan bære hvornår. En tommelfingerregel er at lade ydelsen følge det, lånet finansierer. Kan aktivet tjene fuldt fra dag én, kan man bære et serielåns høje start og spare renter. Skal en forretning først bygges op, kan annuitetslånets faste, lavere ydelse eller endda et stående låns luft i begyndelsen passe bedre, mod at man betaler mere i renter samlet. Og uanset profil gælder det, at lånets løbetid bør passe til aktivets levetid, præcis som beskrevet under balancens struktur. Et langvarigt aktiv hører sammen med et langt lån, mens en kortvarig pukkel i lageret hører sammen med en kort kredit. Se også det bredere billede i Kapitalbehov og finansiering.

Kort sagt

Et lån består af en hovedstol, en rente (prisen for at låne) og et afdrag (tilbagebetalingen), og ydelsen er rente plus afdrag, hvor kun renten er en omkostning. Annuitetslånet har fast ydelse, serielånet har fast afdrag og faldende ydelse, og det stående lån betaler kun rente undervejs og hele hovedstolen til sidst. I et annuitetslån falder renten og vokser afdraget år for år, selv om ydelsen står stille. Kig altid på den effektive rente og ÅOP frem for den nominelle, vælg den profil forretningen kan bære, og brug =YDELSE() til hurtigt at se, hvad lånet belaster økonomien med.