Når man diskonterer en betalingsstrøm og regner nutidsværdi, som vi gjorde i Nutidsværdi og diskontering, står og falder hele resultatet med én størrelse: renten. En lille ændring i renten kan vende et projekt fra godt til dårligt. Derfor er valget af rente ikke en teknikalitet, men måske den vigtigste antagelse i hele regnestykket. Renten, man diskonterer virksomhedens projekter med, kaldes kalkulationsrenten, og den mest udbredte måde at finde den på hedder WACC. Denne artikel handler om, hvad kalkulationsrenten egentlig er, hvordan man beregner den, og hvorfor risiko trækker den op.

Kalkulationsrenten er et afkastkrav

Kalkulationsrenten er ikke bare “renten i banken”. Den er virksomhedens afkastkrav: den forrentning, en investering mindst skal give, for at det kan betale sig at binde penge i den frem for at bruge dem på noget andet. Det er med andre ord en alternativomkostning for kapital. Kapitalen kunne være brugt et andet sted, betalt gæld ud eller været udloddet til ejerne, og alle de muligheder har en pris. Kalkulationsrenten sætter tal på den pris.

Det er derfor, den optræder som r i diskonteringen. Når vi forlanger, at et projekt skal give mindst så meget, som kapitalen koster os, diskonterer vi netop med den pris. Giver projektet mere, bliver nutidsværdien positiv, og der skabes værdi ud over kravet. Giver det mindre, bliver den negativ. Kalkulationsrenten er altså den tærskel, projektet måles op imod.

Kapital koster: både egenkapital og gæld

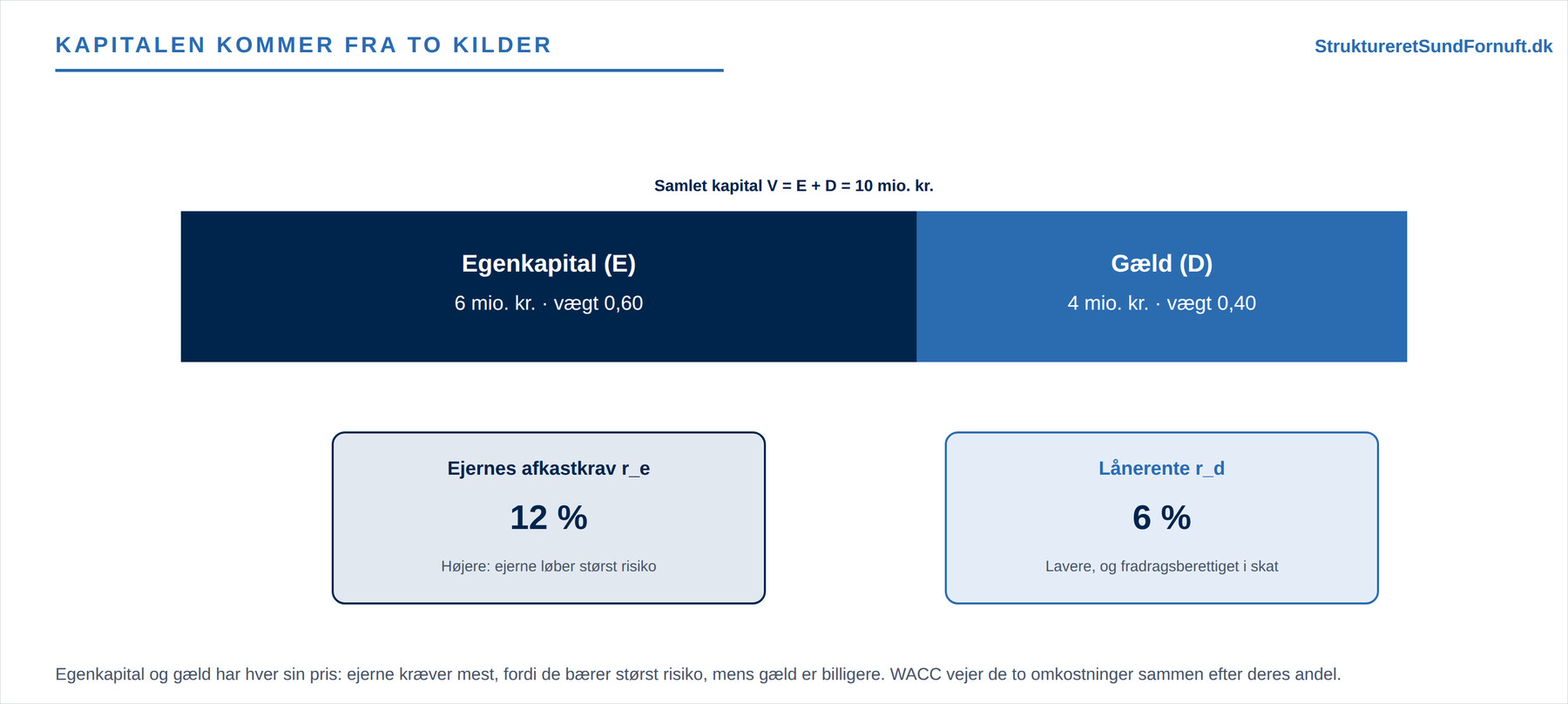

En virksomhed rejser typisk sine penge to steder fra. En del er egenkapital, altså ejernes egne penge, og en del er gæld, altså lån. Begge dele koster noget, men ikke det samme. Långiverne kræver en rente, r_d, og det er en forholdsvis synlig og ofte moderat pris, fordi de har sikkerhed og bliver betalt før ejerne. Ejerne kræver til gengæld et højere afkast, r_e, fordi de løber en større risiko: de står bagest i køen og får kun noget, hvis det går godt. Deres afkastkrav er ikke en regning, men en forventning, og den er højere, netop fordi risikoen er større. Dette hænger sammen med, hvordan finansieringen skrues sammen i Kapitalbehov og finansiering.

WACC: de vejede gennemsnitlige kapitalomkostninger

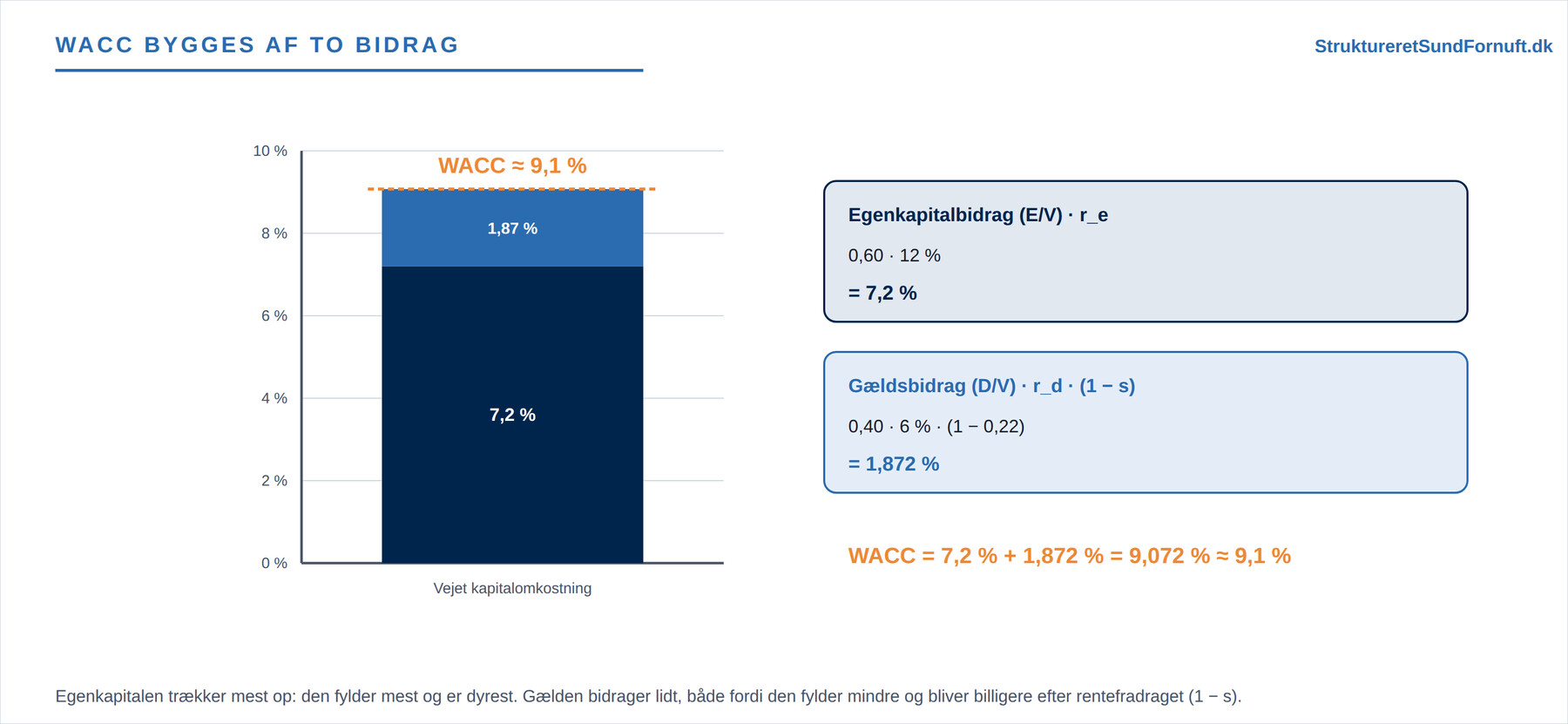

Da kapitalen kommer fra to kilder med hver sin pris, må virksomhedens samlede kapitalomkostning være et gennemsnit af de to, vægtet efter hvor stor en del hver kilde udgør. Det er præcis, hvad WACC er, en forkortelse for Weighted Average Cost of Capital, altså de vejede gennemsnitlige kapitalomkostninger:

WACC = (E/V) · r_e + (D/V) · r_d · (1 − s)

Her er E egenkapitalen, D gælden, og V = E + D den samlede kapital. Brøkerne E/V og D/V er vægtene, altså hvor stor en andel egenkapital og gæld udgør. r_e er ejernes afkastkrav og r_d lånerenten. Det sidste led, (1 − s), hvor s er selskabsskatteprocenten, fortjener en forklaring. Renteudgifter kan trækkes fra i skat, så en del af renten får virksomheden reelt igen som sparet skat. Derfor er den effektive låneomkostning kun r_d · (1 − s). Dette rentefradrag gør gæld billigere, end den ser ud, hvilket er en vigtig detalje, når man vejer lån op mod egenkapital i Lån, renter og afdrag.

Et taleksempel

Forestil dig en mellemstor virksomhed med en samlet kapital på 10 mio. kr. Heraf er 6 mio. kr. egenkapital og 4 mio. kr. gæld. Ejerne kræver et afkast på 12 procent, banken tager 6 procent i rente, og selskabsskatten er 22 procent. Så bliver vægtene E/V = 6/10 = 0,60 og D/V = 4/10 = 0,40, og WACC bliver:

WACC = 0,60 · 12 % + 0,40 · 6 % · (1 − 0,22)

Egenkapitalleddet giver 0,60 · 12 % = 7,2 %. Gældsleddet giver 0,40 · 6 % · 0,78 = 1,872 %. Lagt sammen bliver WACC cirka 9,1 procent. Det er den kalkulationsrente, virksomheden bør diskontere sine almindelige projekter med. Bemærk, hvordan egenkapitalen trækker mest op, fordi den både fylder mest og er dyrest, mens gælden bidrager beskedent, både fordi den fylder mindre og bliver billigere efter skattefradraget.

Risiko trækker renten op

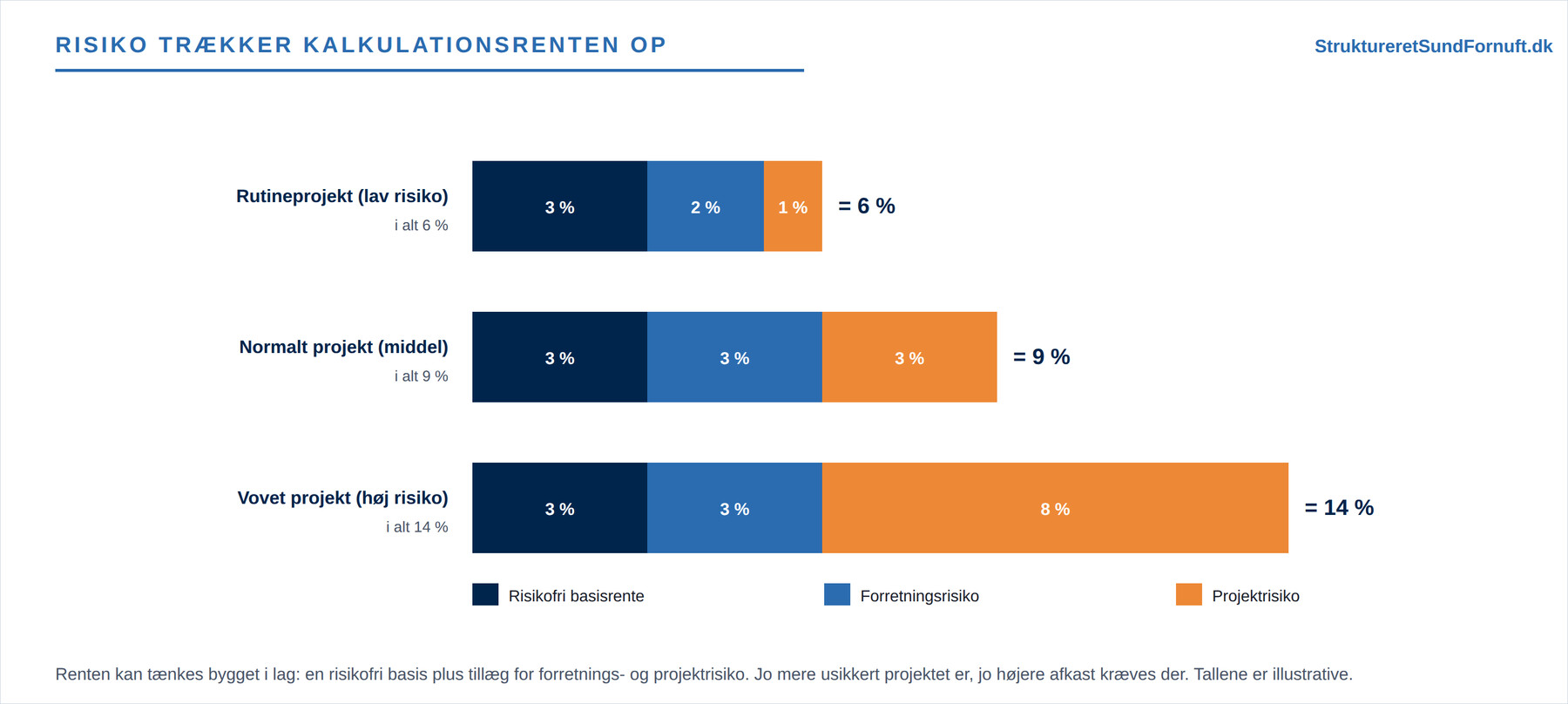

Kalkulationsrenten er ikke den samme for alle projekter. Jo mere usikkert et projekt er, jo højere afkast vil man kræve for at gå ind i det, ganske som man forlanger en større gevinst, før man satser på noget vovet. Man kan tænke på renten som bygget op i lag: en risikofri basisrente, som man kan få uden at løbe nogen risiko, plus et tillæg for den almindelige forretningsrisiko, plus et ekstra tillæg, hvis netop dette projekt er særligt usikkert. Et velkendt rutineprojekt kan bære en lav rente, mens et vovet forsøg med ny teknologi kræver en høj.

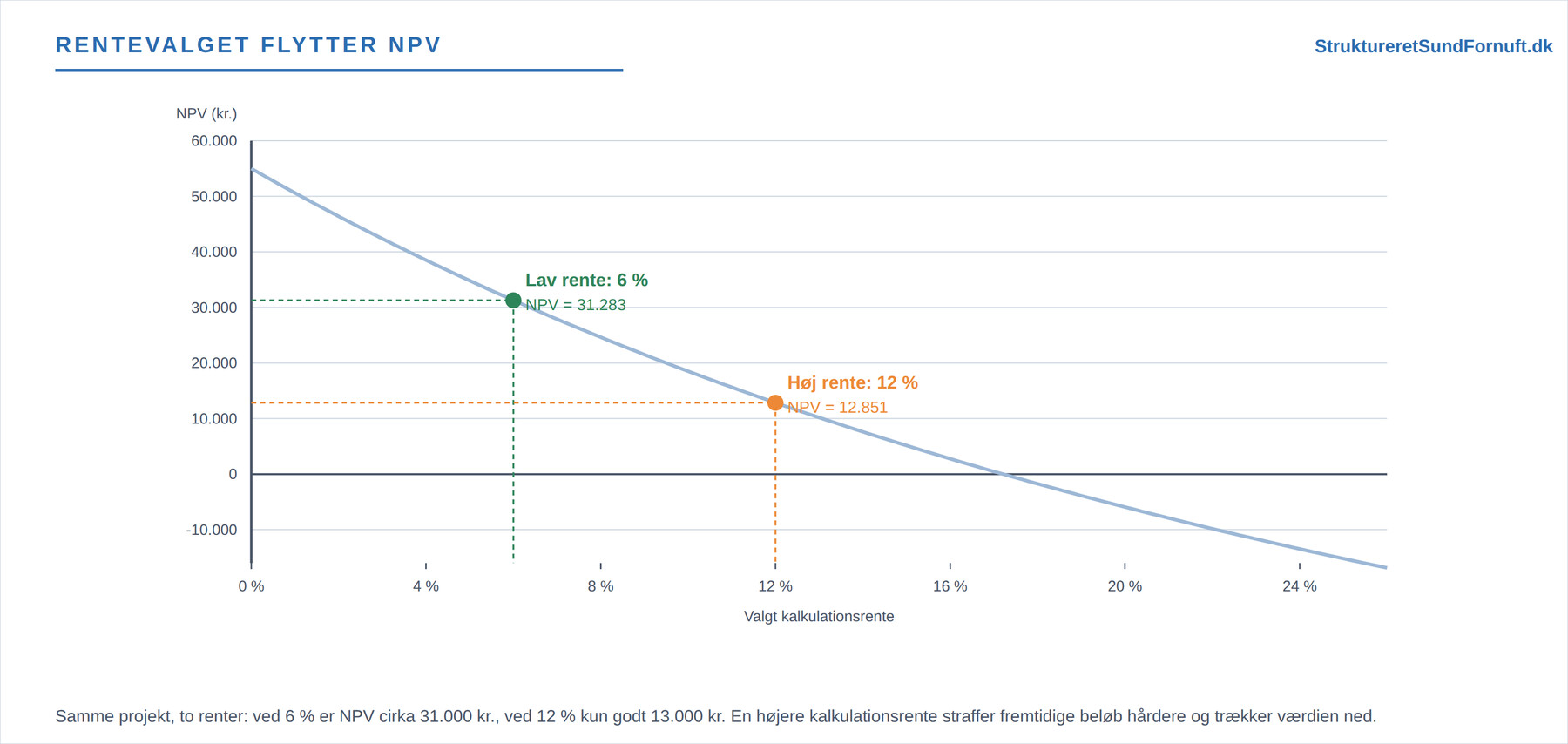

Det har store konsekvenser, netop fordi renten straffer fremtidige beløb. En højere kalkulationsrente skærer hårdere i de indbetalinger, der ligger langt ude i fremtiden, og trækker dermed nutidsværdien ned. To projekter med præcis den samme betalingsstrøm kan derfor få vidt forskellig NPV, alene fordi de vurderes med hver sin rente. Vælger man renten for lavt, kommer dårlige projekter til at se gode ud; vælger man den for højt, skrotter man projekter, der faktisk ville have skabt værdi.

Rentens greb om nutidsværdien

Sammenhængen mellem renten og nutidsværdien er så vigtig, at den er værd at se for sig. Tager man et fast projekt og regner dets NPV ved forskellige renter, får man en kurve, der falder, efterhånden som renten stiger. Ved en lav rente er NPV høj og projektet klart værd at gennemføre. Efterhånden som renten stiger, falder NPV, og på et tidspunkt krydser kurven nul: her går projektet præcis i nul, og over dette punkt begynder det at ødelægge værdi. Netop det punkt er projektets interne rente.

Pointen er, at et projekt kan være en fremragende idé ved én kalkulationsrente og en dårlig ved en anden. Derfor skal man vælge renten omhyggeligt og gerne regne efter med flere forskellige renter for at se, hvor følsomt resultatet er. Selve det at afprøve, hvordan resultatet reagerer på ændringer i renten og andre antagelser, er emnet for følsomhedsanalyse, og kalkulationsrenten er den enkeltantagelse, det oftest kan betale sig at stresse. Renten er nemlig ikke bare et tal i formlen; den er hele håndtaget, der afgør, hvor meget fremtiden er værd for os i dag.

Kort sagt

Kalkulationsrenten er virksomhedens afkastkrav, altså alternativomkostningen ved at binde kapital i et projekt, og den er den rente, man diskonterer med. WACC finder den som et vejet gennemsnit af egenkapitalens og gældens omkostning: WACC = (E/V) · r_e + (D/V) · r_d · (1 − s), hvor rentefradraget gør gælden billigere efter skat. I eksemplet gav en 60/40-fordeling en WACC på cirka 9,1 procent. Jo større risiko, jo højere kalkulationsrente, og fordi en høj rente straffer fremtidige beløb hårdere, trækker den nutidsværdien ned. At vælge renten rigtigt er derfor en af de mest værdifulde beslutninger i hele investeringsvurderingen.