Hvis man kun må lære ét begreb inden for lønsomhed, skal det være dækningsbidraget. Det er arbejdshesten, som næsten al praktisk økonomistyring hviler på. Dækningsbidraget fortæller, hvor mange kroner der er tilbage af en handel, når man har trukket de omkostninger fra, der er direkte knyttet til netop den handel. Det er de kroner, som skal dække alt det andet i virksomheden og til sidst give overskud. Forstår man dækningsbidraget til bunds, kan man tage de fleste hverdagsbeslutninger om priser, varer og ordrer med langt større ro i maven.

Dækningsbidrag pr. enhed

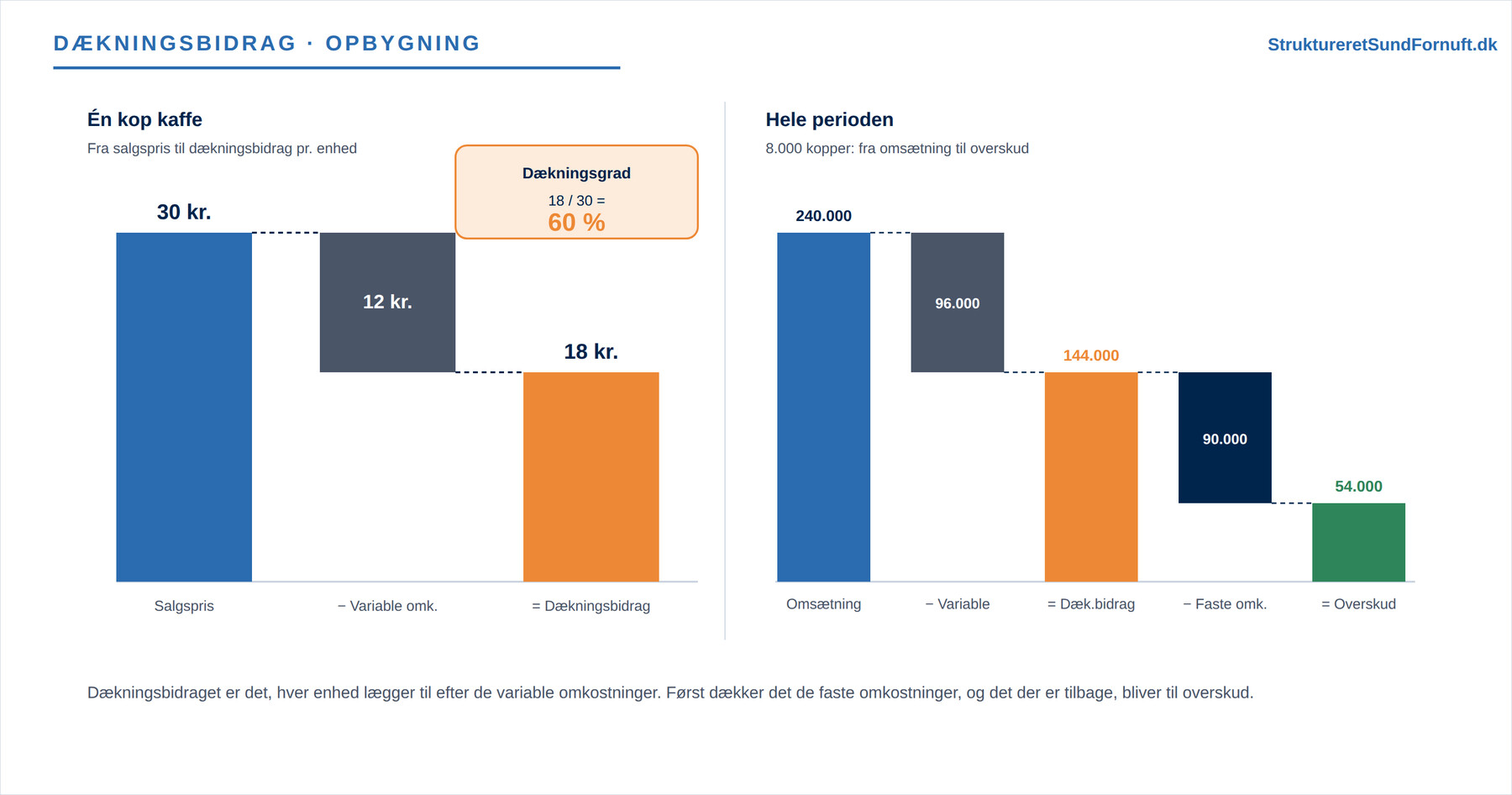

Dækningsbidraget pr. enhed er ganske enkelt salgsprisen minus de variable omkostninger ved at frembringe den ene enhed. Forestil dig en lille kaffevogn på torvet. En kop kaffe sælges for 30 kr. Bønner, mælk og engangskoppen koster tilsammen 12 kr., og det er omkostninger, der kun opstår, fordi netop denne kop bliver lavet. Så bliver regnestykket 30 − 12 = 18. Dækningsbidraget er 18 kr. pr. kop. De 18 kr. er ikke overskud, men bidraget til at dække alt det, der ikke ændrer sig, når vognen sælger en kop mere eller mindre.

Bemærk hvad der bevidst ikke indgår i regnestykket. Vognens leje af standpladsen, forsikringen og ejerens egen løn er ikke med, for de udgifter løber, uanset om der sælges 40 eller 400 kopper på en dag. De hører til de faste omkostninger, og netop derfor holder man dem uden for dækningsbidraget. Kun de omkostninger, der stiger og falder direkte med salget, trækkes fra. Det er den skelnen, der gør dækningsbidraget så anvendeligt: det isolerer præcis det bidrag, én ekstra handel giver, renset for alt det, der alligevel skal betales.

Totalt dækningsbidrag

Ganger man dækningsbidraget pr. enhed op med antallet af solgte enheder, får man det totale dækningsbidrag. Det kan også regnes ovenfra: den samlede omsætning minus de samlede variable omkostninger. Sælger kaffevognen 8.000 kopper på en sæson, bliver omsætningen 240.000 kr. og de variable omkostninger 96.000 kr. Det totale dækningsbidrag er dermed 144.000 kr. Det er den pulje, kaffevognen har til rådighed, før den overhovedet begynder at tale om overskud.

Puljen skal nu bruges til to ting i den rækkefølge. Har vognen faste omkostninger på 90.000 kr. for sæsonen, går de 90.000 kr. først fra, og tilbage bliver 54.000 kr. i overskud. Den mekanik, at dækningsbidraget først dækker de faste omkostninger og derefter bliver til overskud, er det, hele figuren ovenfor viser: den venstre del bygger bidraget op for én kop, den højre fører hele sæsonens tal fra omsætning ned til overskud.

Dækningsgrad

Dækningsgraden sætter dækningsbidraget i forhold til omsætningen og udtrykker det i procent: dækningsbidrag / omsætning × 100. For kaffevognen bliver det 18 / 30 × 100 = 60 %. Man kan læse det som, at af hver omsætningskrone er der 60 øre tilbage, når de variable omkostninger er betalt. De 60 øre skal først dække de faste omkostninger og derefter give overskud.

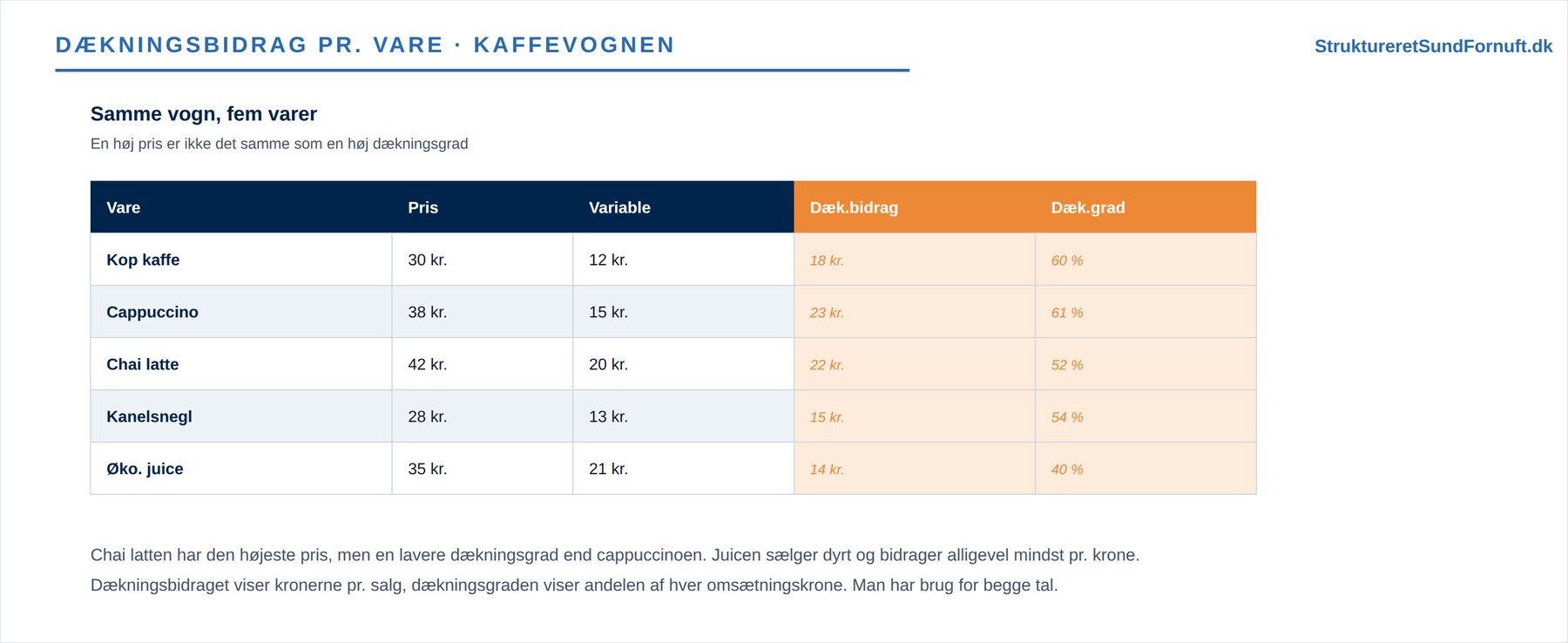

Hvorfor bøvle med en procent, når man allerede har kronebeløbet? Fordi dækningsgraden kan sammenlignes på tværs af varer med vidt forskellige priser. Dækningsbidraget i kroner fortæller, hvor meget den enkelte handel lægger i kassen, mens dækningsgraden fortæller, hvor effektiv omsætningen er, altså hvor stor en del af hver krone der bliver til bidrag. De to tal svarer på hver sit spørgsmål, og man har som regel brug for dem begge. Det bliver tydeligt, når man stiller kaffevognens varer op ved siden af hinanden.

Læg mærke til, hvordan pris og lønsomhed ikke følges ad. Chai latten er den dyreste vare på 42 kr., men fordi de variable omkostninger er høje, ender den med en dækningsgrad på kun 52 %, altså lavere end cappuccinoens 61 %. Den økologiske juice sælges for 35 kr. og ser dyr ud, men bidrager både med færrest kroner (14 kr.) og lavest andel (40 %). En almindelig misforståelse er, at den dyreste vare også er den mest indbringende. Det er sjældent rigtigt, og det er præcis derfor, man regner dækningsbidrag og dækningsgrad ud i stedet for at nøjes med at se på prisskiltet. En praktisk tommelfingerregel er, at hvis man vil skubbe kunderne mod en bestemt vare, skal man kigge på den, der både har en høj dækningsgrad og sælger i pænt antal, for det er kombinationen af de to, der fylder mest i kassen.

| Post | Pr. kop | 8.000 kopper |

|---|---|---|

| Salgspris / omsætning | 30 kr. | 240.000 kr. |

| Variable omkostninger | 12 kr. | 96.000 kr. |

| Dækningsbidrag | 18 kr. | 144.000 kr. |

| Dækningsgrad | 60 % | |

Først de faste omkostninger, så overskud

Her ligger den vigtigste pointe. Dækningsbidraget dækker først de faste omkostninger, altså kapacitetsomkostningerne som husleje, forsikring og fast løn, der løber uanset hvor mange kopper der sælges. Så længe det samlede dækningsbidrag er mindre end de faste omkostninger, er der underskud. Først når dækningsbidraget har dækket dem fuldt ud, begynder der at opstå overskud. Det punkt, hvor det lige akkurat går i nul, kalder man nulpunktet, og over det tjener hver ekstra kop sit fulde dækningsbidrag hjem som overskud.

Det er værd at dvæle ved, hvorfor rækkefølgen betyder noget. Mange nystartede regner baglæns fra prisen og tror, at fordi de sælger en kop til 30 kr., der kostede 12 kr. at lave, så har de tjent 18 kr. Men de 18 kr. er ikke tjent, før standpladslejen og forsikringen er betalt. Netop derfor kan en forretning have et flot dækningsbidrag på hver enkelt handel og alligevel give underskud: der er simpelthen ikke solgt nok kopper til, at bidragene tilsammen har nået op over de faste omkostninger. Bidraget er en god ting, men det er mængden af bidrag, der afgør, om lyset er grønt.

Når dækningsbidraget styrer beslutningen

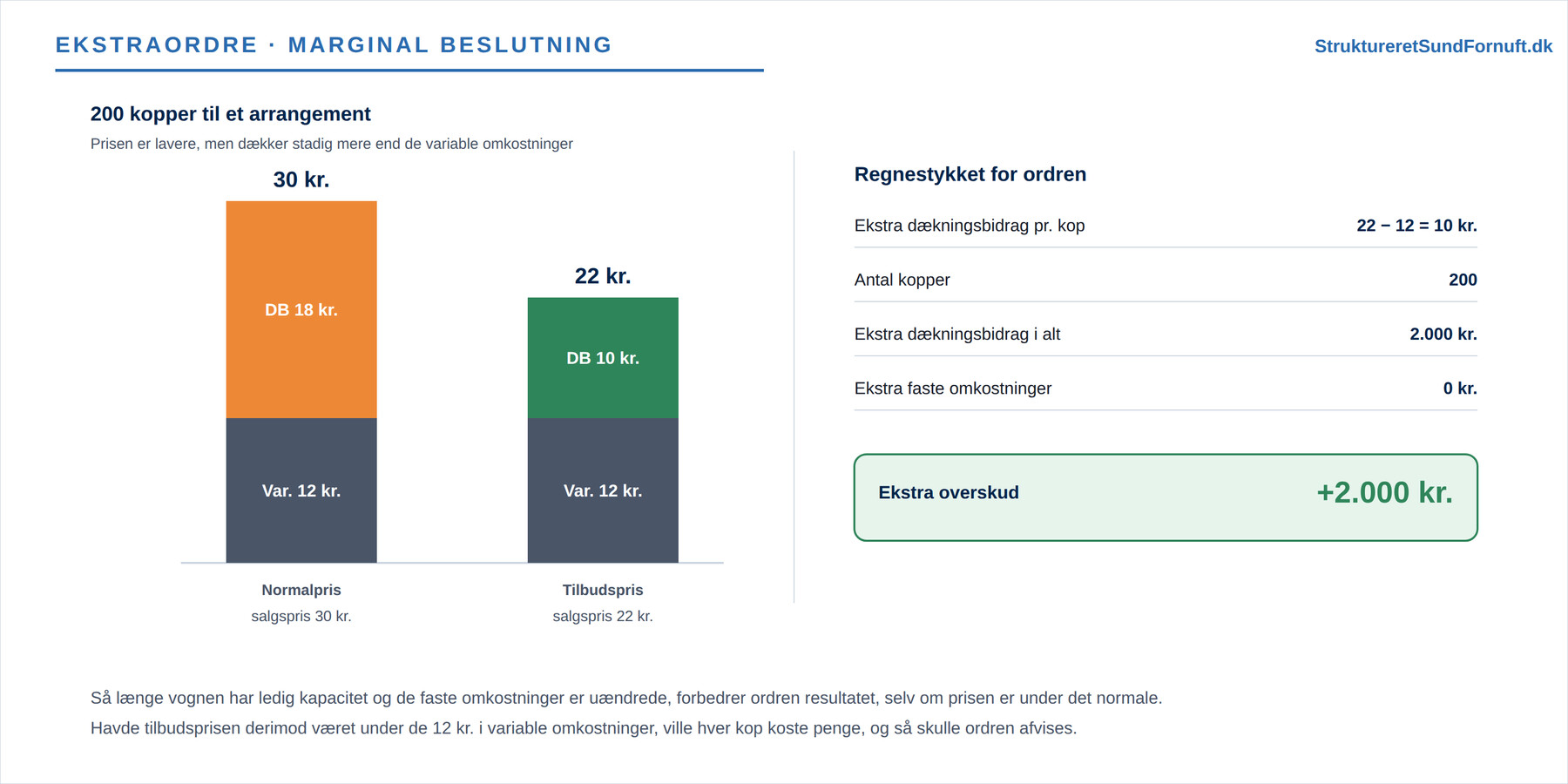

Fordi de faste omkostninger alligevel skal betales, er dækningsbidraget ofte det rigtige tal at kigge på, når man skal træffe en her-og-nu-beslutning. Bliver kaffevognen tilbudt at levere 200 kopper til et arrangement for 22 kr. stykket, ser det ved første øjekast for billigt ud, for normalprisen er 30 kr. Men de variable omkostninger er stadig kun 12 kr., så hver kop giver et dækningsbidrag på 10 kr. De faste omkostninger ændrer sig ikke af, at der laves 200 kopper mere, for vognen står der jo alligevel. Derfor lander de 200 gange 10 kr., altså 2.000 kr., direkte som ekstra overskud.

Det er en tankegang, man kalder marginal: man ser bort fra de faste omkostninger, fordi de er de samme uanset, og regner kun på det ekstra bidrag, den nye ordre giver. Så længe prisen ligger over de variable omkostninger, forbedrer ordren resultatet, også selv om prisen er under det normale. Men der gemmer sig to vigtige forbehold i det. For det første skal der være ledig kapacitet: fortrænger de 200 billige kopper salg af kopper til fuld pris, er regnestykket et helt andet. For det andet er der en nedre grænse. Havde arrangøren budt 10 kr. pr. kop, ville prisen ligge under de 12 kr. i variable omkostninger, dækningsbidraget ville være negativt, og så koster hver eneste kop penge. En vare med negativt dækningsbidrag kan aldrig reddes af mere volumen: jo mere man sælger, jo mere taber man. Det er den slags fælder, dækningsbidraget er sat i verden for at afsløre.

I et regneark falder det hele på plads med enkle formler. Står salgsprisen i B1 og de variable omkostninger i B2, giver =B1-B2 dækningsbidraget, og =(B1-B2)/B1 formateret som procent giver dækningsgraden. Skal du lægge mange varelinjer sammen til et totalt dækningsbidrag, bruger du =SUM() over kolonnen med bidrag. Vil du markere de varer, hvor bidraget er faretruende lavt, kan =HVIS(B1-B2<0;"Tab";"OK") gøre det med det samme. Netop fordi dækningsbidraget er så let at regne, er det et af de bedste værktøjer til hurtigt at vurdere, om en pris, en vare eller en kunde overhovedet er værd at have. Det spiller også hovedrollen, når man skal finde den mest lønsomme pris under profitmaksimering.

Kort sagt

Dækningsbidraget er salgsprisen minus de variable omkostninger, altså de kroner en handel bidrager med, før man tænker på de faste omkostninger. Dækningsgraden er det samme udtrykt som andel af omsætningen, og de to tal svarer på hver sit spørgsmål. Bidraget dækker først kapacitetsomkostningerne, og først derefter bliver der overskud. Så længe prisen ligger over de variable omkostninger og der er ledig kapacitet, forbedrer et ekstra salg resultatet, men en vare med negativt bidrag koster penge for hver enhed. Kan man den mekanik, kan man læse næsten alle de øvrige nøgletal i virksomhedsøkonomien.