Dobbelt bogholderi lyder tungt og gammeldags, men princippet er både enkelt og genialt. Hver eneste postering registreres to steder på én gang, så regnskabet hele tiden kontrollerer sig selv. Metoden er over 500 år gammel og bruges stadig i alt fra det lille bageri til den store koncern, netop fordi den fanger sine egne fejl. Det virker skræmmende første gang, man møder det, men når først logikken sidder, er det svært at forestille sig et regnskab uden.

Grundreglen: to sider hver gang

Kernen er, at enhver bevægelse har to sider. Køber du noget, forsvinder der penge ét sted og kommer en værdi et andet. Betaler en kunde, stiger banken, og et tilgodehavende forsvinder. Derfor bogføres hvert beløb både som debet og som kredit, og de to skal altid være lige store. Ordene debet og kredit betyder i denne sammenhæng ikke andet end venstre og højre; man skal ikke lægge nogen værdiladning i dem, for debet er hverken godt eller skidt. Det er derfor, balancen altid balancerer: den er bygget på, at debet og kredit går op i en højere enhed for hver postering.

To redskaber holder styr på det hele. Bilaget er dokumentationen, altså kvitteringen eller fakturaen, der beviser, at posteringen er sket. Uden bilag ingen postering; det er en grundregel, både for at kunne genfinde tingene og for at kunne stå mål med skattevæsenet. Kontoplanen er listen over alle de konti, virksomheden bogfører på, for eksempel Bank, Varekøb, Varesalg og Husleje. Hver postering henviser til et bilag og fordeles på konti fra kontoplanen. Man kan tænke på kontoplanen som et sæt navngivne skuffer, hvor hver krone lægges på plads, så man senere kan finde den igen.

Alt starter med et bilag

Før der overhovedet må bogføres noget, skal der ligge et bilag bag. Bogføringsloven kræver et bilag bag hver eneste postering, hvad enten det er en faktura, en kvittering eller et kontoudtog. Bilaget er beviset på, at hændelsen faktisk fandt sted: at varen blev købt, at pengene blev betalt, at salget blev gennemført. Uden bilag må posteringen ikke stå, for så er der intet, der dokumenterer, at den er ægte. Man kan sige, at bilaget er selve fundamentet, og at debet og kredit blot er den ordnede måde at føre bilaget ind i regnskabet på.

Derfor er den gyldne regel: intet bilag, ingen postering. Det gælder begge veje. Dukker der en udbetaling op på bankkontoen, skal der findes et bilag, der forklarer den, og laver man en postering, skal man kunne pege på det bilag, der ligger bag. Bilagene skal desuden gemmes, ikke bare til årets udgang, men i flere år, så en revisor eller skattevæsenet senere kan følge sporet tilbage fra tallet i regnskabet til den oprindelige faktura. Den opbevaringspligt er grunden til, at et velordnet bilagsarkiv, i dag som regel digitalt, er lige så vigtigt som selve bogføringen.

T-kontoen og de fire regler

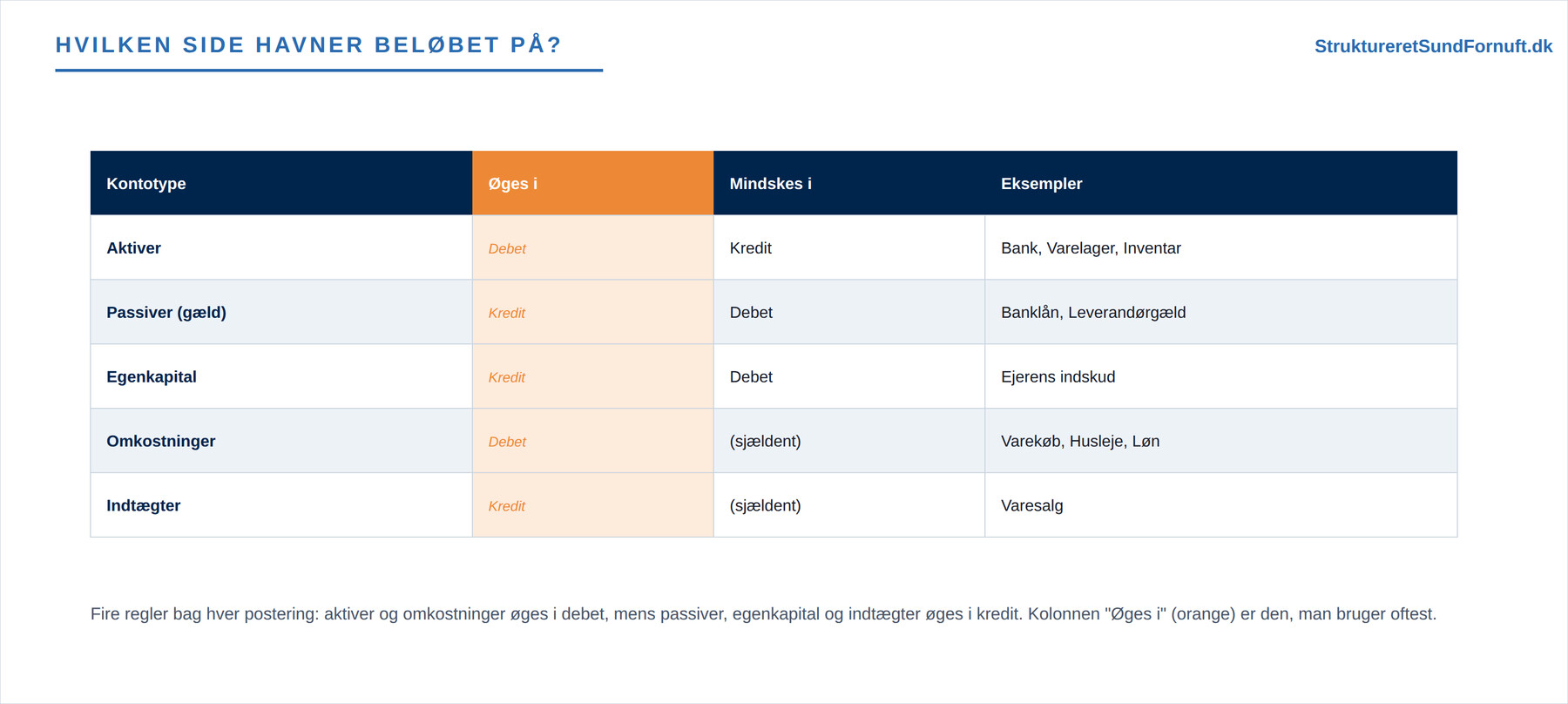

En praktisk måde at tegne en konto på er T-kontoen. Stregerne danner et T: kontoens navn står øverst, venstre side er debet, og højre side er kredit. Fire regler afgør, hvilken side et beløb havner på. Aktivkonti øges i debet. Passiv- og egenkapitalkonti øges i kredit. Omkostninger føres i debet. Indtægter føres i kredit. Det lyder som noget, man skal lære udenad, men det følger af, at aktiver står til venstre og passiver til højre i balancen. Oversigten nedenfor samler reglerne.

Bemærk, at reglerne hænger sammen parvis. Aktiver og omkostninger trækker i samme retning (debet), fordi begge repræsenterer noget, virksomheden bruger penge på. Passiver, egenkapital og indtægter trækker i den anden retning (kredit), fordi de repræsenterer, hvor pengene kommer fra. Har man først fanget den logik, behøver man ikke huske reglerne som løsrevne facts.

To posteringer i et bageri

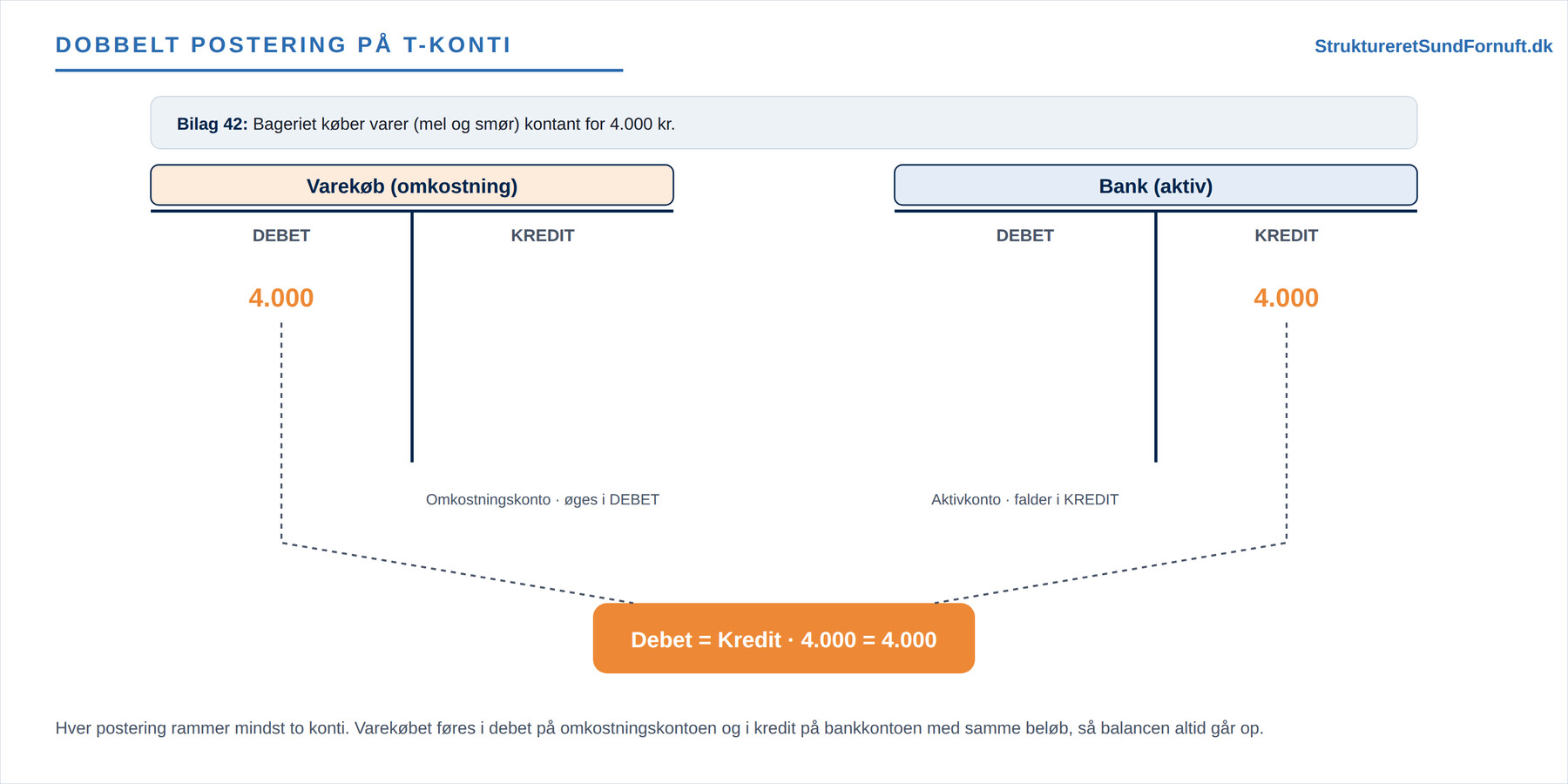

Tag et bageri, der køber varer, altså mel og smør, kontant for 4.000 kr. Varekøb er en omkostning og øges derfor i debet. Pengene kommer fra banken, en aktivkonto, der falder og derfor krediteres. Posteringen bliver: Varekøb debet 4.000, Bank kredit 4.000. Samme beløb, to konti.

Sælger bageriet senere brød for 600 kr. kontant, vender det om. Nu kommer der penge ind i banken, som stiger og derfor debiteres, mens Varesalg er en indtægt, der krediteres. Posteringen bliver: Bank debet 600, Varesalg kredit 600. Igen er debet og kredit lige store. Køber bageriet i stedet ind på kredit, ændrer kun den ene konto sig: så krediteres Leverandørgæld i stedet for Bank, fordi bageriet nu skylder pengene væk i stedet for at betale dem. Selve princippet er det samme: to sider, samme beløb.

Når betalingen kommer senere

Mange køb sker på kredit, og her viser dobbelt bogholderi virkelig sin styrke, fordi det kan holde styr på gæld, der endnu ikke er betalt. Antag, at en café køber kaffebønner for 5.000 kr. på faktura. Ved købet opstår omkostningen, og samtidig opstår en gæld. Posteringen bliver: Varekøb debet 5.000, Leverandørgæld kredit 5.000. Der er endnu ikke rørt ved banken, for der er ikke betalt noget.

Fjorten dage senere betales fakturaen. Nu falder gælden, og banken falder med. Posteringen bliver: Leverandørgæld debet 5.000, Bank kredit 5.000. Læg mærke til, at Leverandørgæld først blev krediteret (da gælden opstod) og siden debiteret (da den forsvandt), så kontoen ender på nul, præcis som den skal. To posteringer, fire linjer, og både omkostning, gæld og betaling er fanget hver for sig.

Det samme gælder, når det er caféen, der venter på penge. Sælger den til en fast erhvervskunde på kredit, debiteres et tilgodehavende (Debitorer), mens Varesalg krediteres; når kunden betaler, vender det, og tilgodehavendet erstattes af penge i banken. På den måde bliver debitorer og kreditorer, altså dem der skylder caféen, og dem caféen skylder, holdt pænt adskilt fra selve indtjeningen.

Handlingskæden: én handel, flere posteringer

En af de mest almindelige begyndermisforståelser er at tro, at en forretningshændelse er én postering. Det er den sjældent. En enkelt handel er som regel en kæde af hændelser, der hver især bogføres, efterhånden som de sker. Kigger man kun på det sidste tal, forstår man ikke, hvad der er foregået undervejs. Først når man ser hele kæden, giver tallene i regnskabet mening. Tag et helt almindeligt varesalg på kredit, hvor virksomheden leverer nu og får pengene senere.

Kæden har tre led. Første led: varen forlader lageret. Selve varen er nu forbrugt af virksomheden, så vareforbruget (en omkostning) debiteres, og varelageret (et aktiv) krediteres: Vareforbrug debet, Varelager kredit. Andet led: kunden faktureres. Nu opstår indtægten og et tilgodehavende, så Tilgodehavender debiteres, og Omsætning krediteres. Bemærk, at der stadig ikke er kommet en eneste krone ind; salget er bogført, men pengene mangler. Tredje led: kunden betaler. Pengene lander i banken, og tilgodehavendet forsvinder: Bank debet, Tilgodehavender kredit. Tre led, tre posteringer, og på hvert eneste led er debet lig kredit, så balancen holder hele vejen.

Et varekøb på kredit tegner den samme slags kæde, blot set fra den anden side af disken. Når varen modtages, stiger lageret, og der opstår en gæld til leverandøren: Varelager debet, Leverandørgæld kredit. Der er endnu ikke betalt noget. Når fakturaen så betales senere, falder gælden, og banken falder med: Leverandørgæld debet, Bank kredit. To led fanger både, at virksomheden fik varen, og at den siden betalte for den.

Kæden er ikke altid en solskinshistorie. Tag et tab på en debitor. En kunde er blevet faktureret (Tilgodehavender debet, Omsætning kredit), men går konkurs og kan ikke betale. Så må tilgodehavendet skrives ned: Tab på debitorer debiteres som en omkostning, og Tilgodehavender krediteres, så det forsvinder ud af balancen. Salget var reelt, men pengene kom aldrig, og kæden ender derfor et helt andet sted end i banken.

Endelig kan et led strække sig over år. Køber virksomheden et driftsmiddel på kredit, for eksempel en maskine, debiteres et anlægsaktiv, og Leverandørgæld krediteres; senere, ved betaling, debiteres Leverandørgæld, og Bank krediteres. Men her stopper kæden ikke, for maskinen forbruges ikke på én gang. Forbruget fordeles derefter som afskrivning år for år (Afskrivning debet, aktivets værdi kredit), en mekanik der uddybes i Afskrivninger. Pointen går igen i alle fire eksempler: man bogfører hele kæden, ikke bare ét tal, og det er først, når man ser kæden, at man for alvor forstår tallene i regnskabet.

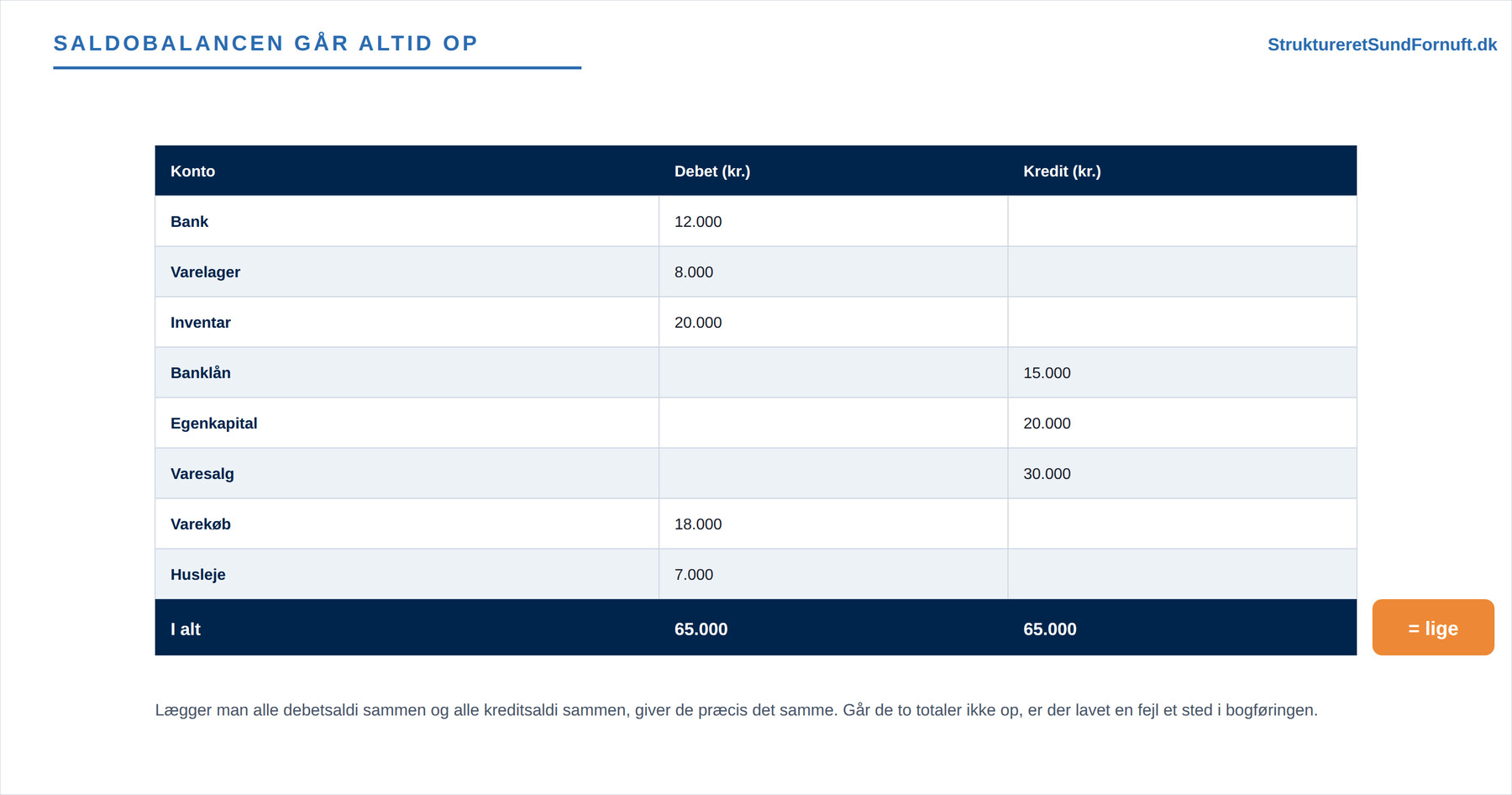

Kontrollen der fanger fejl

Fordi hver postering har lige store debet- og kreditsider, kan man til enhver tid lægge alle konti sammen og se, om det går op. Den samlede liste kaldes en saldobalance, og summen af alle debetsaldi skal være lig summen af alle kreditsaldi.

I eksemplet giver begge kolonner 65.000 kr. Var der tastet et forkert beløb ét sted, eller var en postering kun ført på den ene side, ville de to totaler ikke stemme, og man ville vide, at der var en fejl at lede efter. Det er denne indbyggede kontrol, der gør dobbelt bogholderi så robust. I et regneark laves kontrollen let med =SUM() på hver kolonne, og et lille tjek med =HVIS(SUM(debet)=SUM(kredit);"OK";"Fejl") kan straks fortælle, om noget er galt. Bemærk dog, at en saldobalance, der går op, ikke garanterer, at alt er rigtigt: bogfører man en postering på den forkerte, men rigtigt sidede konto, går tallene stadig op. Kontrollen fanger skæve beløb, ikke forkerte skøn.

Fra frygt til rutine

De fleste, der møder debet og kredit første gang, får lyst til at vende om og gå igen. Men bemærk, hvor lidt man egentlig skal kunne: der er kun to sider og fire regler. Alt andet er gentagelse. Efter en håndfuld posteringer begynder mønsteret at sidde, og efter en måned tænker man ikke længere over det. Store anskaffelser følger i øvrigt samme spor som de små, men fordeles over flere år, fordi de bliver til omkostning gradvist. Den mekanik uddybes i Afskrivninger. Og vil man se, hvordan posteringerne til sidst ruller op i de to hovedopgørelser, er sammenhængen beskrevet i Resultatopgørelse og balance.

Kort sagt

Dobbelt bogholderi betyder, at hver postering rammer mindst to konti, så debet altid er lig kredit. Bilaget dokumenterer, og kontoplanen organiserer. På T-kontoen er venstre debet og højre kredit, og fire enkle regler afgør siden: aktiver og omkostninger i debet, passiver, egenkapital og indtægter i kredit. Fordi hver postering balancerer, kan en saldobalance afsløre skæve beløb med det samme. Det ser indviklet ud, men det er stram logik, der får regnskabet til at gå op hver gang.