Tre ord bruges i daglig tale, som om de betød det samme: udbetaling, udgift og omkostning. I regnskabet er de tre forskellige ting, der ofte falder på hvert sit tidspunkt. Blander man dem sammen, kommer man let til at forveksle likviditet med indtjening, og så bliver konklusionerne forkerte. Man kan komme til at feste over et overskud, mens kassen løber tør, eller til at spare på de forkerte steder, fordi man tror, en stor udbetaling er en stor omkostning. Derfor er det umagen værd at holde de tre begreber skarpt adskilt.

De tre begreber

En udbetaling handler om pengene. Det er det øjeblik, hvor kroner forlader kassen eller bankkontoen. Udbetalingen siger noget om likviditet, altså hvornår du faktisk betaler, og den kan du se direkte på kontoudtoget.

En udgift handler om anskaffelsen. Det er det øjeblik, hvor du køber noget eller påtager dig en forpligtelse, uanset om du betaler med det samme eller på kredit. Udgiften opstår, når aftalen er indgået og varen er din, altså når du har fået en regning at skulle indfri.

En omkostning handler om forbruget. Det er værdien af det, der bruges op i perioden, og det er omkostningen, der rammer resultatopgørelsen. Omkostningen siger noget om, hvad det reelt har kostet at drive virksomheden i den periode, man ser på. En huskeregel: udbetaling er kassen, udgift er købet, omkostning er forbruget.

Grunden til, at regnskabet insisterer på omkostningen frem for udbetalingen, er ønsket om at måle indtjeningen retfærdigt. Skal man vide, om en måned gav overskud, nytter det ikke at kigge på, hvad der tilfældigvis blev betalt netop den måned. Man må se på, hvad der faktisk blev brugt for at skabe salget. Dette princip, at omkostninger følger det forbrug, de hører til, kaldes ofte matchingprincippet og er selve fundamentet under resultatopgørelsen.

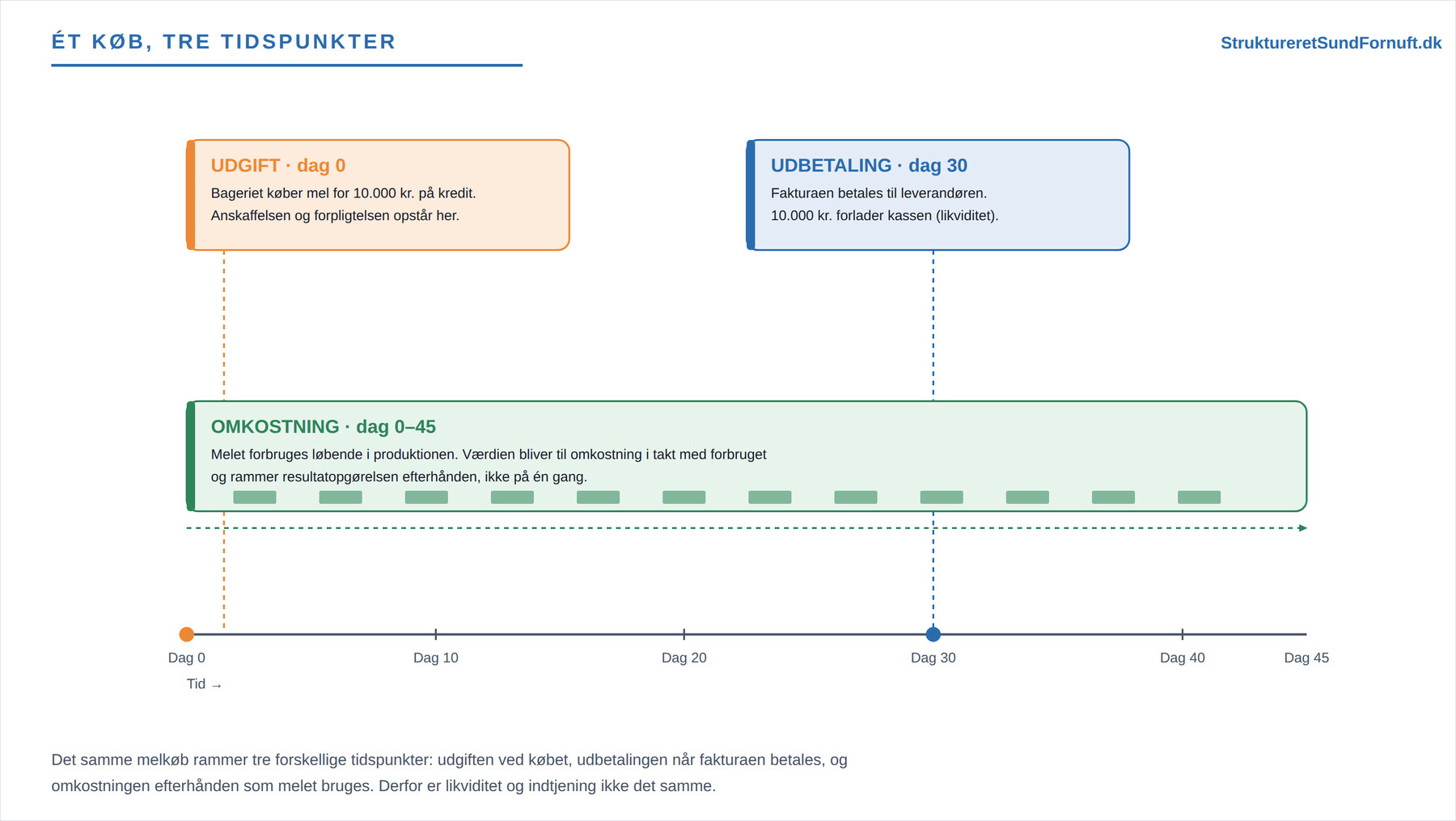

Et melkøb i et bageri

Forestil dig, at et bageri køber mel for 10.000 kr. på kredit. I samme sekund melet er købt, opstår udgiften: bageriet har anskaffet melet og skylder nu leverandøren pengene. Der er endnu ikke betalt noget, så der er ingen udbetaling. Tredive dage senere betales fakturaen, og her sker udbetalingen: 10.000 kr. forlader kassen. Men melet bliver ikke til en omkostning på hverken købs- eller betalingsdagen. Det bliver til omkostning løbende, efterhånden som det bages til brød og dermed forbruges.

Det samme køb rammer altså tre forskellige tidspunkter. Ligger melet stadig på lageret ved årets udgang, er det ikke en omkostning endnu, men et omsætningsaktiv på balancen. Først når det bruges, flytter værdien over i resultatopgørelsen. Køber bageriet mel for 10.000 kr., men kun når at bruge for 7.000 kr. inden nytår, er omkostningen i år 7.000 kr., mens de sidste 3.000 kr. står som varelager og bliver omkostning næste år.

Rækkefølgen afhænger af situationen

De tre begreber falder kun sammen i ét tilfælde: når man betaler kontant for noget, der bruges med det samme. Køber bageren en pose gær kontant og hælder den i dejen samme dag, er udgift, udbetaling og omkostning den samme dag. I alle andre situationer skiller de sig ad, og det er netop her, forvirringen opstår. Oversigten nedenfor viser fire typiske tilfælde.

Læg mærke til de to yderpunkter. Ved forudbetalt husleje betaler man, før man forbruger: udbetalingen kommer først, og omkostningen fordeles bagud over de måneder, lejemålet dækker. Ved en ovn købt på kredit er det omvendt: forbruget, og dermed omkostningen, strækker sig langt ud over både købet og betalingen, fordi ovnen bruges i mange år. Den fordeling hedder afskrivning og beskrives i Afskrivninger.

Hvorfor forskellen betyder noget

Sammenblandingen bliver farlig, når man forveksler likviditet med indtjening. Et bageri kan have en fin måned med overskud på papiret og alligevel mangle penge i kassen, fordi kunderne endnu ikke har betalt, mens leverandørerne skal have deres. Omvendt kan der stå mange penge på kontoen, uden at det betyder overskud, hvis pengene stammer fra et lån, der senere skal betales tilbage. Overskud og likviditet er to forskellige spørgsmål, og de besvares med hver sin optik: omkostninger for indtjeningen, udbetalinger for likviditeten.

Et taleksempel fra en café gør det konkret. Caféen tjener 30.000 kr. i overskud på en måned, men ser alligevel kassen falde med 25.000 kr. i samme måned.

Forklaringen ligger i de bevægelser, der rammer kassen uden at være en omkostning, og de omkostninger, der ikke rammer kassen. Afdrag på lån trækker penge ud, men er ikke en omkostning; det er blot tilbagebetaling af gæld. Renterne er derimod en omkostning: de er prisen for at låne pengene og forbruges løbende, ligesom husleje. På et lån er ydelsen altså delt i to, hvor afdraget nedbringer gælden (ingen omkostning), mens renten er en reel omkostning i resultatopgørelsen. Køb til varelager tømmer også kassen, men bliver først en omkostning, når varerne sælges. Og afskrivningen trækker resultatet ned uden at koste kontanter, fordi maskinen blev betalt for længst. Ser man kun på overskuddet, overser man, at kassen kan være ved at løbe tør, og ser man kun på kassen, kan man tro, det går skidt, selv om driften faktisk tjener penge.

En webshop midt i det hele

En webshop viser, hvordan de tre begreber kan overlappe på samme tid. Webshoppen køber 300 par sko hjem for 150.000 kr. på 60 dages kredit. Udgiften opstår med det samme, men udbetalingen sker først om to måneder. I mellemtiden sælges skoene løbende, og for hvert solgt par flytter en bid af de 150.000 kr. sig fra varelager til omkostning. Sælger webshoppen halvdelen af skoene i første måned, er vareforbruget den måned 75.000 kr., selv om der endnu ikke er betalt en krone til leverandøren.

Samtidig kan billedet vende på salgssiden. Sælger webshoppen til private, der betaler straks, kommer indbetalingen med det samme. Sælger den derimod til en forhandler på kredit, opstår indtægten i regnskabet ved leveringen, mens pengene først lander senere som en indbetaling. På den måde kan webshoppen have travlt, tjene penge og alligevel opleve, at kassen svinger hen over måneden, alt efter hvornår kunderne betaler, og hvornår leverandørerne skal have deres. Det er ikke uorden, det er blot forskellen mellem udgift, udbetaling og omkostning i praksis.

Salgssiden har sin helt egen spejling af de tre begreber. En indbetaling er, når pengene lander på kontoen. En indtægt er retten til betaling, som opstår, når salget sker, altså typisk når varen leveres eller ydelsen er udført. Og omsætning er summen af periodens indtægter. Præcis som på omkostningssiden findes der et slip mellem tidspunkterne: man kan have en indtægt i marts, men først få indbetalingen i maj. Det spejlbillede fortjener sin egen behandling, og vi går derfor tættere på det i artiklen Indtægter, indbetalinger og indtjening.

Tommelfingerregler i hverdagen

To spørgsmål hjælper med at placere ethvert køb rigtigt. Det første: hvornår forlader pengene kassen? Det er udbetalingen og hører til likviditetsbudgettet. Det andet: hvornår forbruges værdien? Det er omkostningen og hører til resultatopgørelsen. Store, langvarige anskaffelser som en ovn eller en varevogn hører til den lange bane: udgiften og udbetalingen falder her og nu, men omkostningen fordeles over de år, tingen bruges. Små, kortlivede indkøb som mel og mælk hører til den korte bane, hvor de tre begreber ligger tæt på hinanden. Netop derfor bør en virksomhed føre to regnskaber ved siden af hinanden: et resultatbudget for indtjeningen og et likviditetsbudget for pengene.

Kort sagt

Udbetaling er, hvornår pengene forlader kassen. Udgift er, hvornår du køber eller forpligter dig. Omkostning er, hvornår værdien forbruges og rammer resultatet. De tre falder kun sammen ved kontantkøb af noget, der bruges straks; ellers skiller de sig ad. Netop derfor er likviditet og indtjening ikke det samme. Holder du begreberne adskilt og fører både et resultat- og et likviditetsbudget, undgår du de fejlkonklusioner, der ellers snyder mange.