Likviditet er de penge, en virksomhed rent faktisk har til rådighed til at betale sine regninger, når de forfalder. Likviditetsstyring er kunsten at sørge for, at der altid er nok af dem på det rigtige tidspunkt. Det lyder banalt, men det er et af de sværeste begreber at få hold på, fordi det så let forveksles med overskud. Sandheden er ubehagelig: en virksomhed kan tjene gode penge på papiret og alligevel gå konkurs, hvis kassen er tom, når lønnen eller leverandøren skal betales. Overskud er noget, man tjener over tid; likviditet er noget, man har lige nu. Man kan kalde likviditeten for virksomhedens ilt: man kan leve længe uden mad, men ikke uden luft.

Start med din egen bankkonto

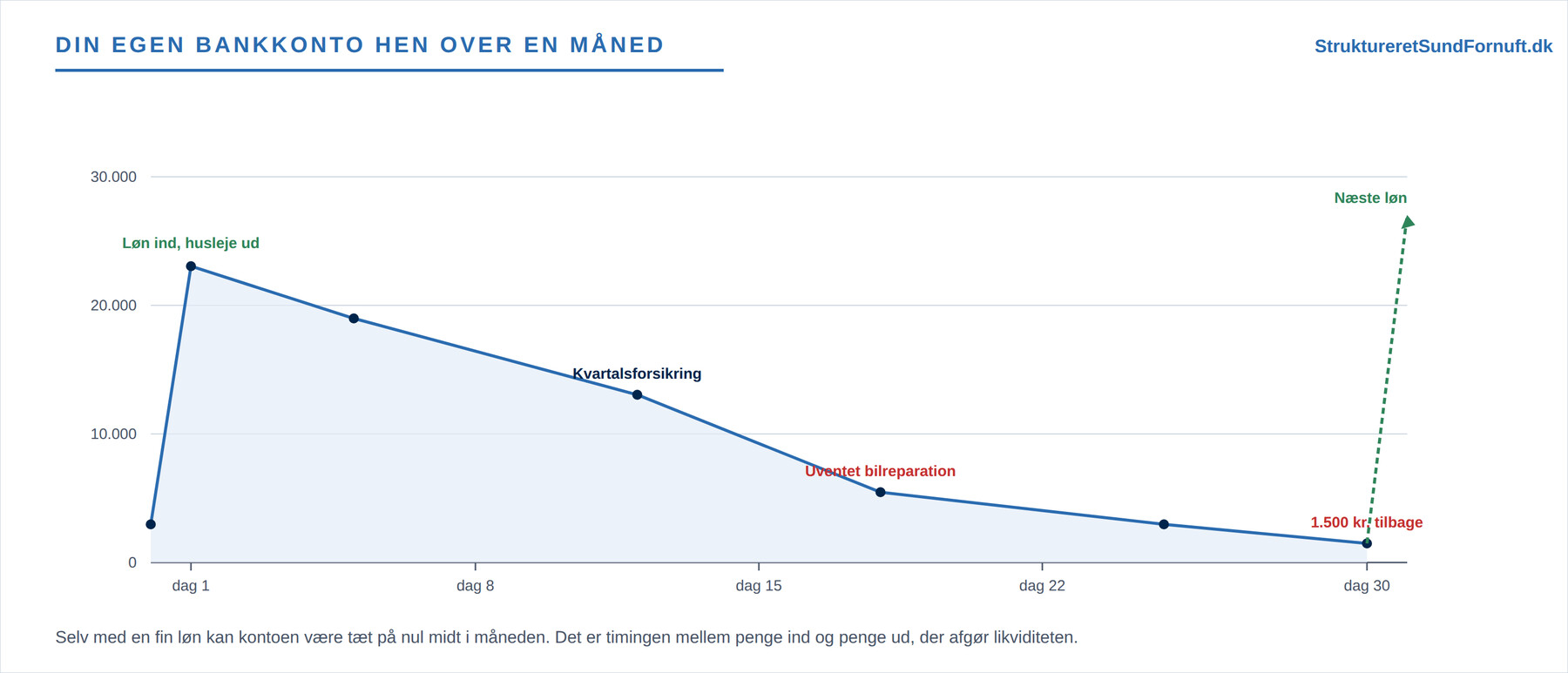

Det bliver nemmere at forstå, hvis man begynder et sted, alle kender: sin egen bankkonto. Din løn kommer ind én gang om måneden, men pengene går ud i en lind strøm hele måneden igennem, og på vidt forskellige tidspunkter.

Den første i måneden ser rig ud. Lønnen er lige gået ind, og selv efter huslejen står der pænt på kontoen. Men så tikker dagligvarer, transport og abonnementer afsted dag for dag, en kvartalsforsikring rammer midt i måneden, og en uventet bilreparation napper en bid mere. Ved månedens slutning er der 1.500 kr. tilbage, og du venter spændt på næste løn. Læg mærke til pointen: din indkomst kan være helt fin, og alligevel kan du stå og mangle penge midt i måneden, hvis timingen er skæv, eller hvis en stor regning falder på et dårligt tidspunkt. Det er likviditet i en nøddeskal, og det er præcis det samme problem, en virksomhed har, bare med flere nuller og flere ubekendte.

Overskud er ikke det samme som penge i kassen

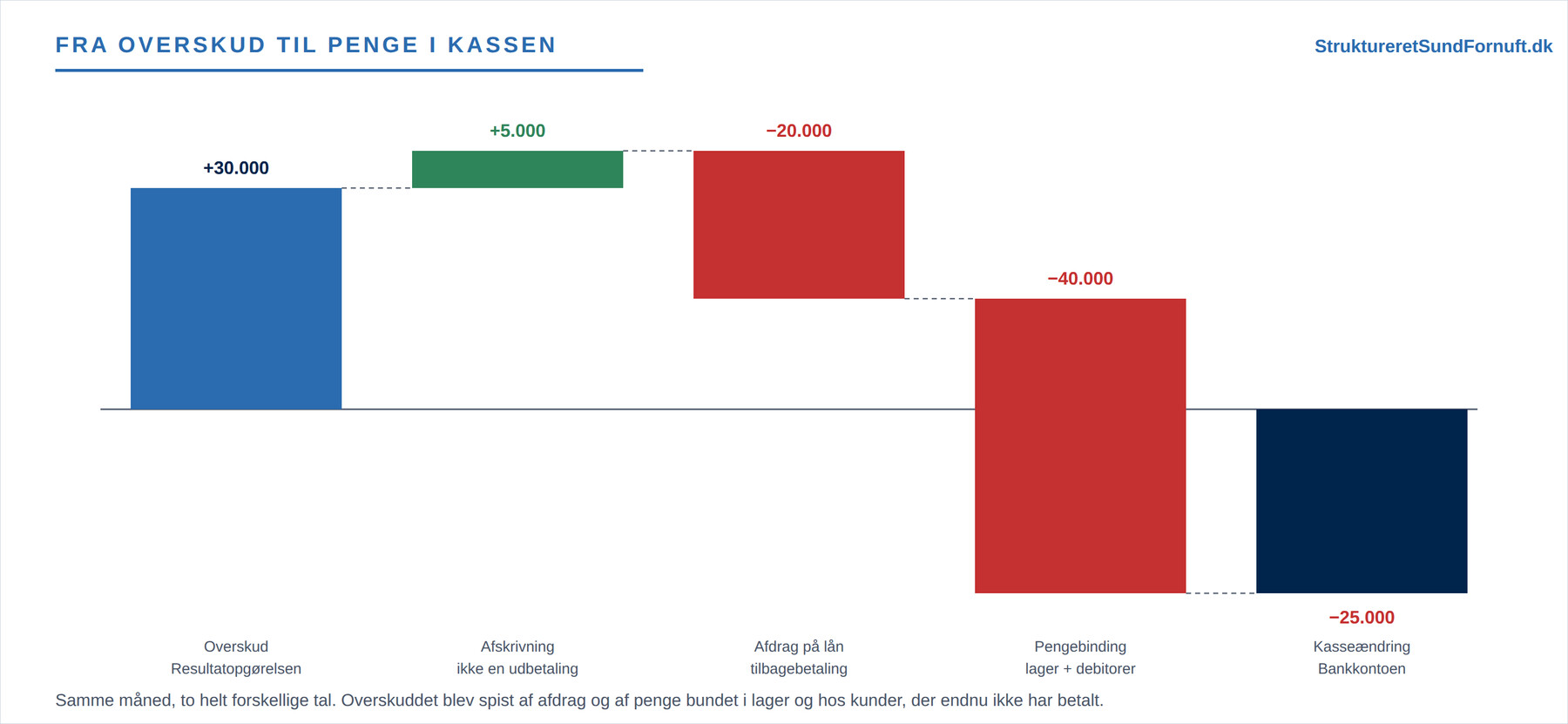

Kernen i hele emnet er, at overskud og likviditet svarer på to forskellige spørgsmål. Overskuddet, som opgøres i resultatopgørelsen, fortæller, om driften tjener penge. Likviditeten fortæller, om der er kontanter i kassen. De to hænger sammen, men de er ikke det samme, og forskellen skyldes netop det, der behandles i Omkostninger, udgifter og udbetalinger og i spejlbilledet Indtægter, indbetalinger og indtjening: en omkostning er ikke det samme som en udbetaling, og en indtægt er ikke det samme som en indbetaling.

Tag en måned, hvor virksomheden tjener 30.000 kr. i overskud, men alligevel ser kassen falde med 25.000 kr. Hvordan kan det hænge sammen? Afskrivningen trak overskuddet ned uden at koste kontanter, for maskinen blev betalt for længst, så den skal lægges tilbage. Til gengæld gik der penge ud, som ikke er en omkostning: afdraget på lånet er tilbagebetaling af gæld, ikke et forbrug, og en pæn bunke kontanter blev bundet i et større varelager og hos kunder, der endnu ikke har betalt. Resultatet er, at et pænt overskud kan forvandle sig til et fald i kassen. Ser man kun på overskuddet, opdager man det ikke, før kassen er tom.

Hvorfor pengene binder sig

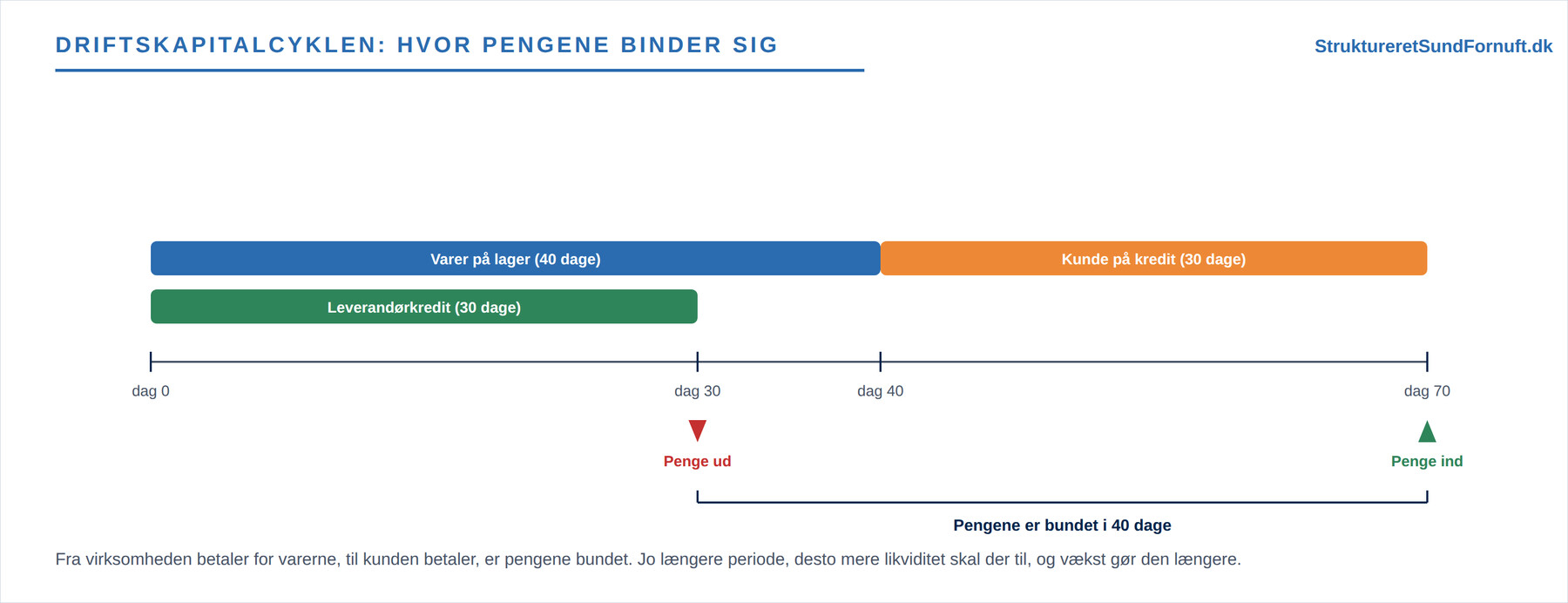

En stor del af likviditetsstyring handler om de penge, der er bundet undervejs i driften. Forestil dig vejen fra en vare købes, til pengene for den er hjemme igen.

Virksomheden køber varer og skal betale for dem, ofte allerede efter 30 dages leverandørkredit. Så ligger varerne på lager et stykke tid, inden de bliver solgt, og når de sælges på kredit, går der yderligere tid, før kunden betaler. I hele det stræk fra virksomheden lægger penge ud, til kunden endelig betaler, er pengene bundet. Jo længere den periode er, desto mere likviditet kræver det bare at holde hjulene i gang. Her ligger også en fælde, som rammer mange sunde virksomheder: vækst. Når salget vokser, vokser lageret og tilgodehavenderne med, og så binder væksten mere kapital, end den frigør på kort sigt. En virksomhed kan altså vokse sig til likviditetsproblemer, selv om hver eneste ordre er en god forretning. Hvor meget kapital der bindes på den måde, er netop kernen i Kapitalbehov og finansiering.

Værktøjet: likviditetsbudgettet

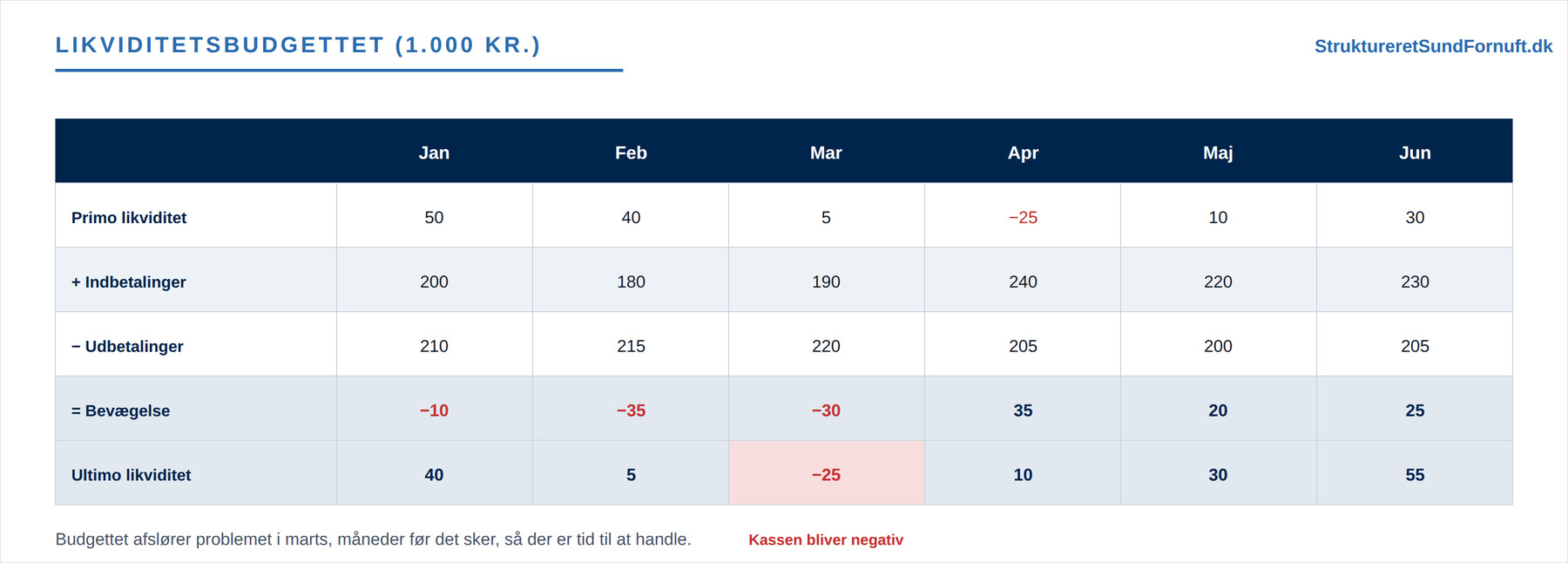

Det vigtigste redskab i likviditetsstyring er likviditetsbudgettet. Hvor resultatbudgettet handler om indtjening, handler likviditetsbudgettet udelukkende om, hvornår pengene bevæger sig ind og ud af kassen. Man stiller månederne op ved siden af hinanden og fører for hver måned, hvad der stod i kassen ved starten (primo), hvad der kom ind, hvad der gik ud, og hvad der så er tilbage ved slutningen (ultimo). Ultimo i én måned bliver til primo i den næste, så tallene hænger sammen som en kæde.

Styrken ved budgettet er, at det afslører problemet, før det sker. I eksemplet kan man allerede nu se, at kassen bliver negativ i marts, selv om både januar og februar går fint. Det giver måneders forvarsel til at handle: aftale en kassekredit i god tid, skubbe en investering, eller sætte gang i inddrivelsen hos kunderne. Uden budgettet ville problemet først vise sig den dag, betalingen ikke kunne gennemføres, og da er det ofte for sent og altid dyrere. Et likviditetsbudget er hurtigt at lave i et regneark: sæt månederne op i kolonner, og lad ultimo regne sig selv ud med en simpel formel, hvor =Primo + Indbetalinger − Udbetalinger, så kan hele budgettet opdateres på sekunder, når tallene ændrer sig.

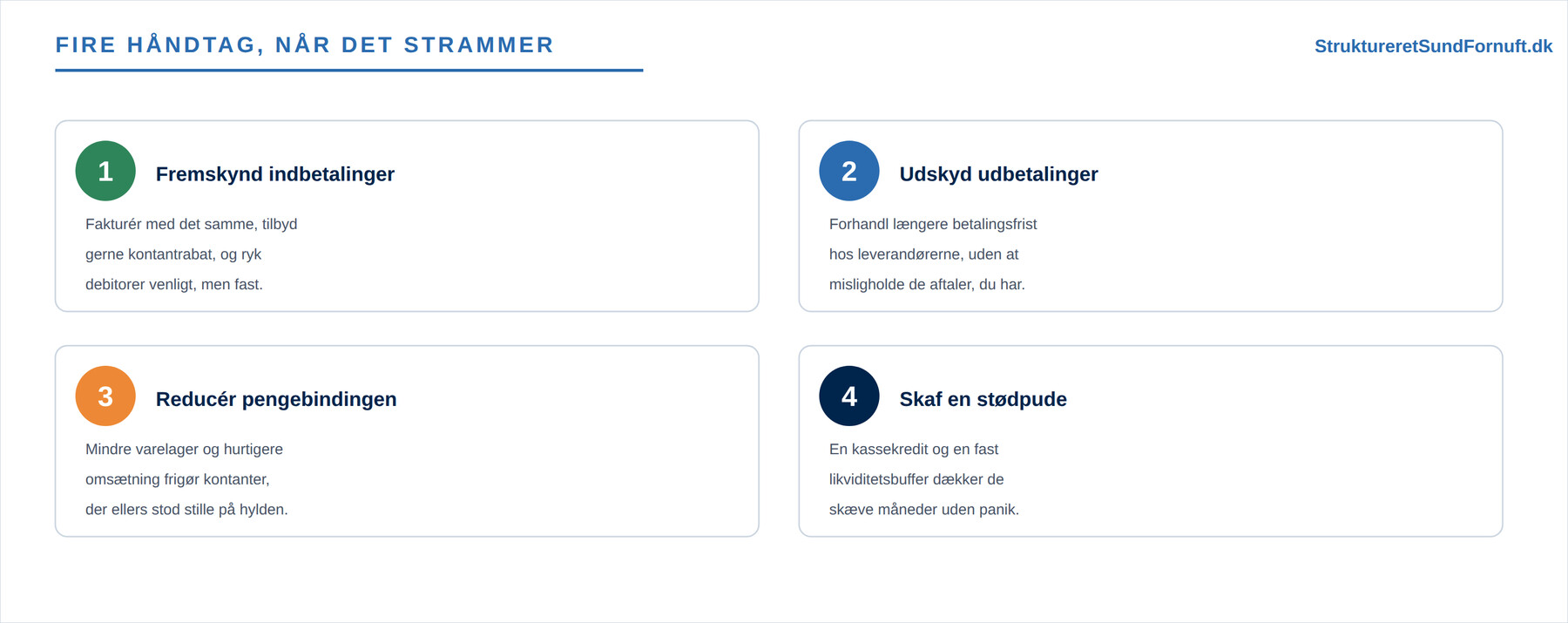

Håndtag, når det strammer

Når budgettet advarer om en stram måned, er der heldigvis flere håndtag at trække i. De handler alle om at få pengene hurtigere ind, at slippe dem langsommere ud, eller at have en stødpude klar.

Man kan fremskynde indbetalingerne ved at fakturere med det samme, tilbyde en lille kontantrabat for hurtig betaling og rykke kunderne venligt, men konsekvent. Man kan udskyde udbetalingerne ved at forhandle længere betalingsfrist hos leverandørerne, så længe man holder de aftaler, man indgår. Man kan reducere pengebindingen ved at holde varelageret slankt, så færre kroner står stille på hylderne. Og man kan skaffe sig en stødpude i form af en kassekredit og en fast likviditetsbuffer, der dækker de skæve måneder, uden at det bliver til panik. En kassekredit koster renter, men den er billigere end ikke at kunne betale sine regninger.

Det store billede

Likviditetsstyring er finansieringshjørnet af økonomistyringstrekanten set fra dag til dag: opgaven med at holde pengestrømmen i gang, mens driften kører. Udefra kan en virksomheds likviditet vurderes med nøgletal for likviditetsgrad, der måler, om de likvide midler og de hurtigt omsættelige aktiver kan dække den kortfristede gæld. De nøgletal, og hvordan man læser dem, gennemgås i Nøgletal og regnskabsanalyse. Men uanset hvor pæne nøgletallene ser ud på årsregnskabet, er det den løbende styring hen over året, der afgør, om der er penge i kassen, den dag de skal bruges.

Kort sagt

Likviditet er penge til rådighed her og nu, og den er ikke det samme som overskud. En virksomhed kan tjene penge og alligevel løbe tør for kontanter, fordi afdrag, varelager og kunder på kredit binder penge, som resultatopgørelsen ikke viser. Tænk på din egen bankkonto midt i måneden, så har du billedet. Værktøjet er likviditetsbudgettet, der afslører de stramme måneder i god tid, og håndtagene er at få pengene hurtigere ind, slippe dem langsommere ud og have en stødpude klar. Styr likviditeten aktivt, og du undgår den klassiske fælde, hvor en sund forretning går ned, ikke fordi den ikke tjente penge, men fordi pengene ikke var der, da regningen skulle betales.