De fleste økonomiske beslutninger handler om at betale noget nu for at få noget igen senere. Man køber en maskine i dag og høster indtjeningen over de næste år. Man bruger penge på en webshop-relancering nu og håber på flere ordrer bagefter. Problemet er, at ind- og udbetalingerne ligger på forskellige tidspunkter, og som vi så i Tidsværdi af penge, må man ikke bare lægge beløb sammen, når de ligger på hver sin dag. Man skal først flytte dem hen til det samme tidspunkt. Redskabet til det hedder diskontering, og resultatet, når man har flyttet alle beløb tilbage til i dag, kaldes en nutidsværdi. Det er nok det mest anvendte enkeltværktøj i hele virksomhedsøkonomien.

Diskontering: at trække et beløb tilbage til nu

At diskontere betyder at regne baglæns i tid. Vi ved fra fremtidsværdien, at et beløb i dag vokser med (1 + r) for hvert år, det får lov at stå. Diskontering er den omvendte bevægelse: vi tager et fremtidigt beløb og dividerer det ned, så vi finder ud af, hvad det svarer til i dag. Tallet, man ganger med for at flytte et beløb ét, to eller flere år tilbage, kaldes en diskonteringsfaktor:

diskonteringsfaktor = 1 / (1 + r)^t

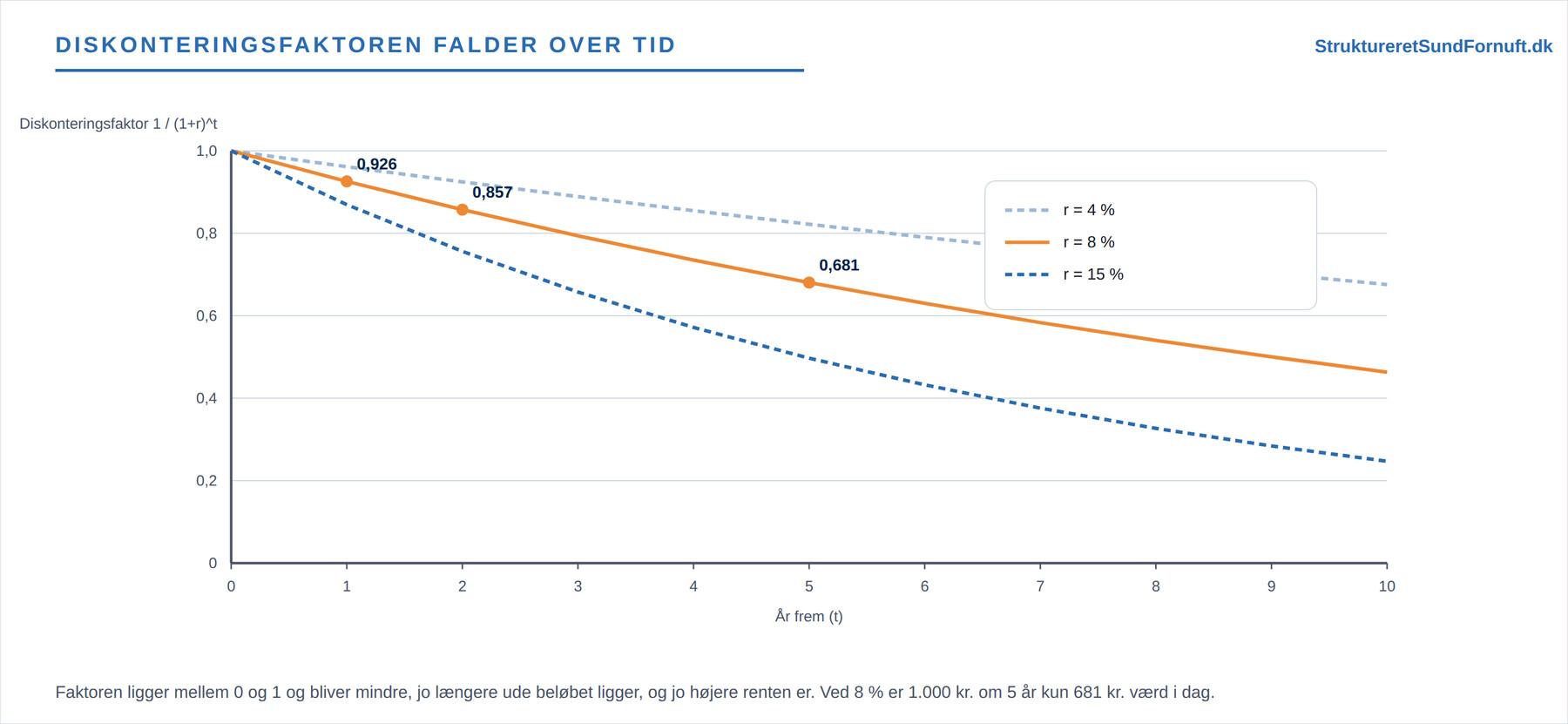

Her er r renten pr. år og t antallet af år frem, beløbet ligger. Faktoren er altid et tal mellem 0 og 1, og den bliver mindre, jo længere ude i fremtiden beløbet ligger. Ved en rente på 8 procent er faktoren for et beløb om ét år 1 / 1,08 = 0,926, om to år 1 / 1,08^2 = 0,857, og om fem år kun 0,681. Med andre ord: 1.000 kr., der først lander om fem år, er ved 8 procent kun 681 kr. værd i dag.

Kurven falder, fordi renten arbejder på flere år ad gangen, præcis som rentes rente gør, bare med modsat fortegn. Jo længere tid der går, jo hårdere bliver beløbet skåret ned. Det er kernen i diskontering: fremtiden vejer mindre end nutiden, og den vejer mindre og mindre, jo længere væk den er.

Nutidsværdien af en betalingsstrøm

De færreste projekter giver kun én betaling. Som regel er der en hel betalingsstrøm: et beløb det første år, et andet det næste, og så videre. For at finde nutidsværdien af hele strømmen diskonterer man hver enkelt betaling for sig med dens egen faktor og lægger så de tilbagediskonterede beløb sammen:

NV = Σ nettobetaling_t · 1 / (1 + r)^t

Det store græske sigma (Σ) betyder blot “summen af”. Man tager altså nettobetalingen for hvert år, ganger den med årets diskonteringsfaktor og lægger resultaterne sammen. Nettobetalingen er årets indbetalinger minus årets udbetalinger, altså det, der reelt lander i eller forlader kassen det år. Ved at diskontere hvert år for sig får man alle beløbene gjort sammenlignelige, fordi de nu alle er udtrykt i kroner af i dag.

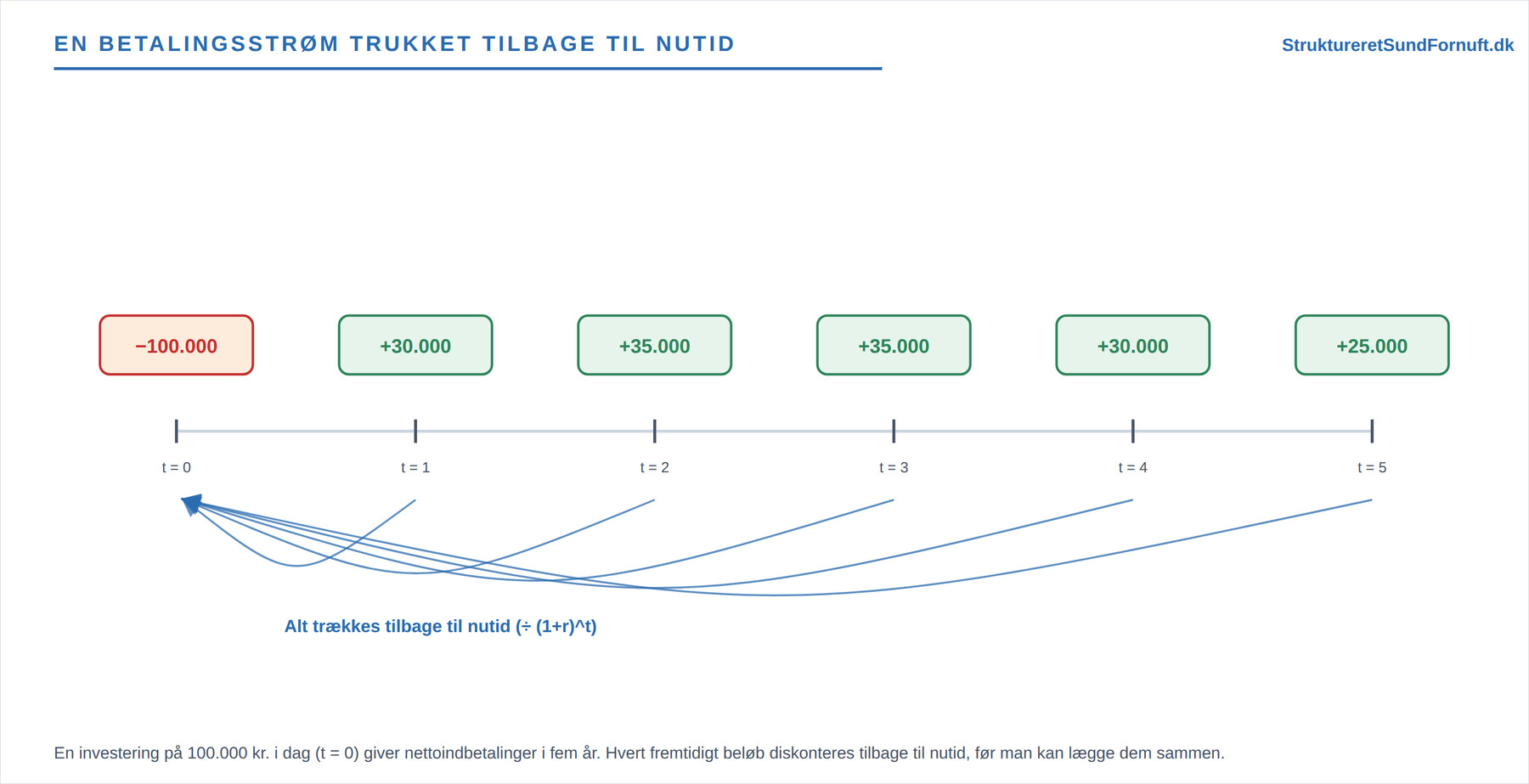

Man kan tegne en betalingsstrøm op på en tidslinje: en investering i dag og en række nettoindbetalinger de følgende år. Hvert fremtidigt beløb får så sin egen pil tilbage til nutiden, hvor det bliver diskonteret med sin faktor, før alt lægges sammen.

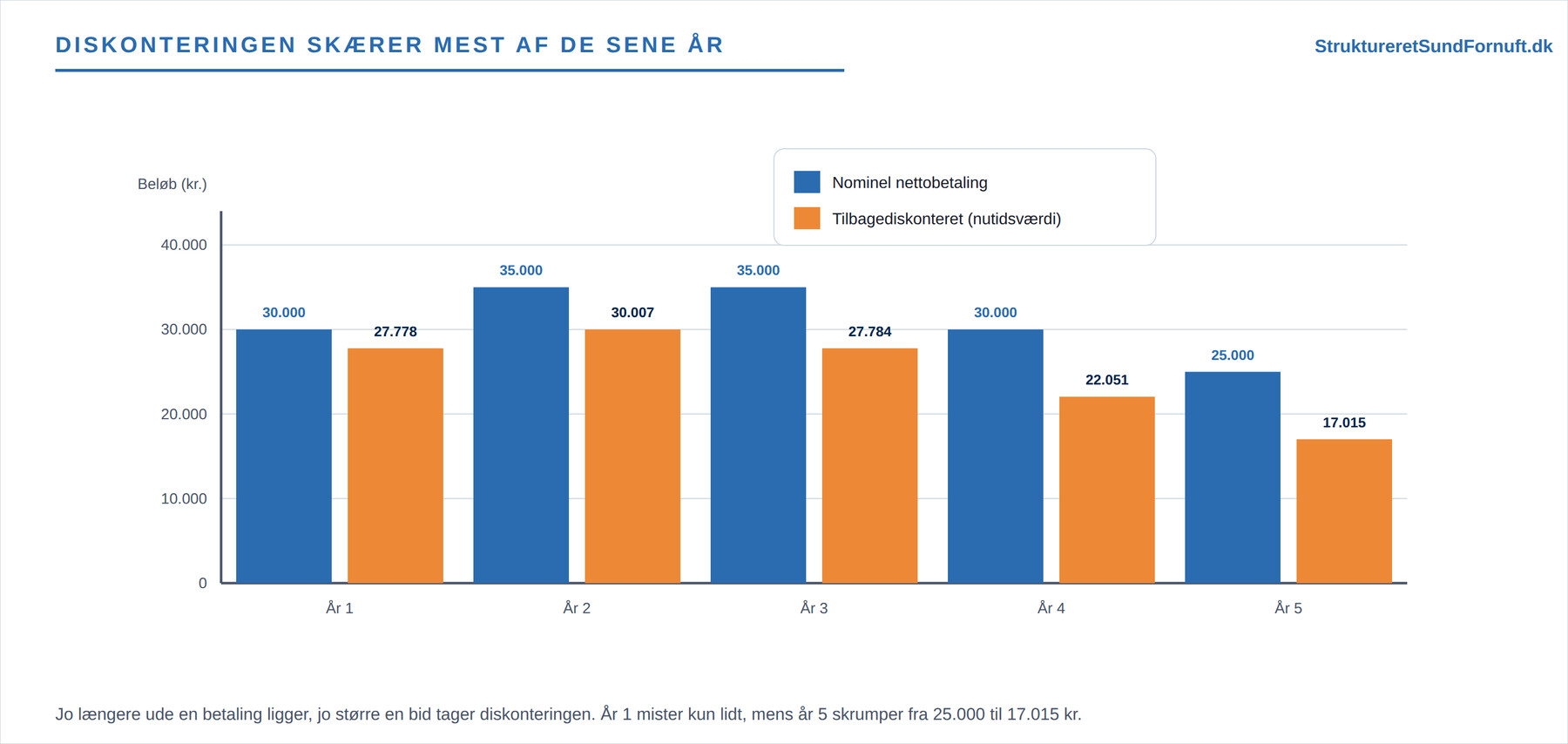

Den næste figur viser, hvad diskonteringen konkret gør ved beløbene. De blå søjler er de nominelle nettobetalinger, altså tallene, som de står på papiret. De orange er de samme beløb, efter de er trukket tilbage til nutid. Man ser tydeligt, hvordan de senere år skrumper mest: en betaling langt ude i fremtiden mister en større del af sin værdi end en, der kommer snart.

Nettonutidsværdi: skaber projektet værdi?

Nu mangler kun ét skridt. Et projekt kræver næsten altid en investering her og nu, og den skal trækkes fra. Når man tager nutidsværdien af alle de fremtidige indbetalinger og fratrækker investeringen, får man nettonutidsværdien, på engelsk Net Present Value eller NPV:

NPV = NV af fremtidige nettobetalinger − investering

Fortolkningen er ligetil og smuk i sin enkelhed. Er NPV positiv, giver projektet mere tilbage, end det koster, også når man har taget højde for tidsværdien af pengene: det skaber værdi. Er NPV negativ, får man mindre igen, end man lægger i det, og man er bedre tjent med at lade være. Er den nul, går det præcis lige op med afkastkravet. NPV er derfor en direkte målestok for, om en beslutning er en god forretning.

Et gennemregnet eksempel

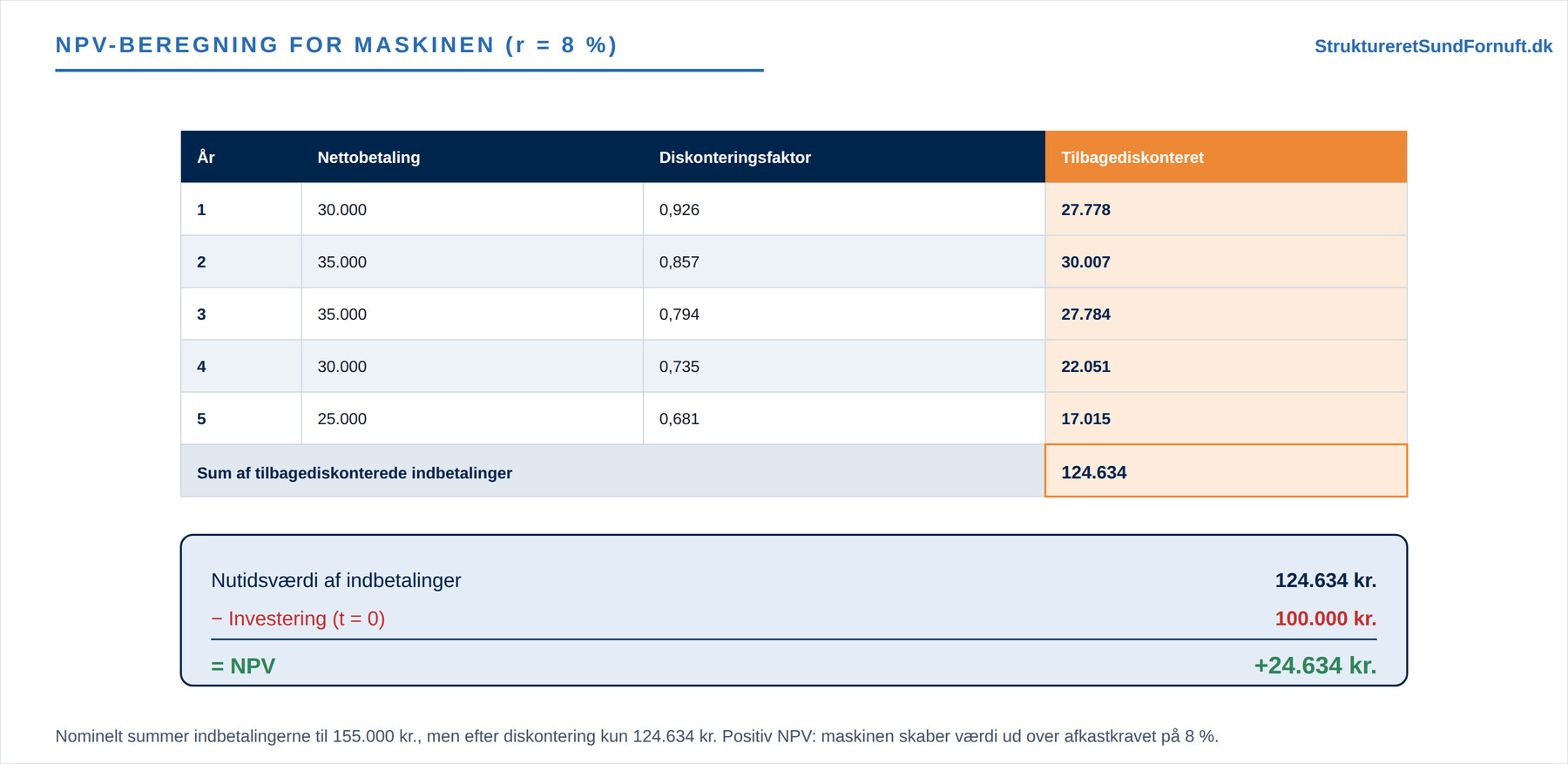

Lad os regne det hele igennem. Et softwarehold overvejer at købe en maskine, der koster 100.000 kr. nu. Den forventes at give nettoindbetalinger i fem år, og holdet bruger en rente på 8 procent, som er deres afkastkrav på den slags investering. Nettobetalingerne og diskonteringen ser sådan ud:

| År | Nettobetaling | Diskonteringsfaktor | Tilbagediskonteret |

|---|---|---|---|

| 1 | 30.000 | 0,926 | 27.778 |

| 2 | 35.000 | 0,857 | 30.007 |

| 3 | 35.000 | 0,794 | 27.784 |

| 4 | 30.000 | 0,735 | 22.051 |

| 5 | 25.000 | 0,681 | 17.015 |

| Sum | 155.000 | 124.634 |

De fem betalinger summer nominelt til 155.000 kr., men efter diskontering er de kun 124.634 kr. værd i dag. Trækker vi investeringen fra, får vi NPV = 124.634 − 100.000 = 24.634 kr. Tallet er positivt, så maskinen skaber værdi: den giver knap 25.000 kr. mere, end den koster, målt i nutidskroner. Læg mærke til, at hvis man naivt havde lagt de 155.000 kr. sammen og trukket de 100.000 fra, ville man have troet på et overskud på 55.000 kr. Diskonteringen halverer næsten det tal, og det er netop pointen: uden den ville man overvurdere gevinsten groft.

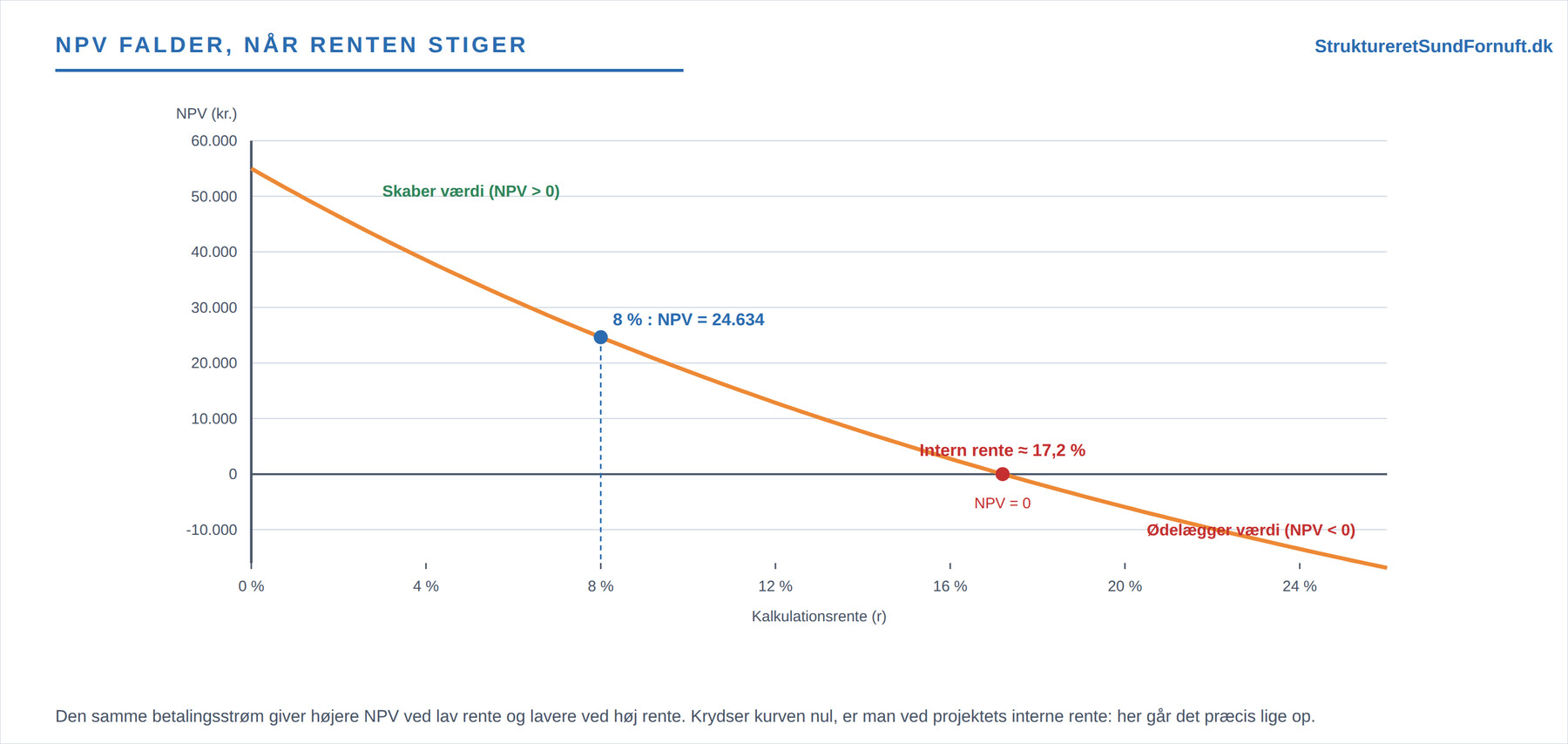

Renten afgør resultatet

Der er en detalje, man ikke må overse: hele regnestykket afhænger af den rente, man diskonterer med. En højere rente giver mindre diskonteringsfaktorer, og så skrumper de fremtidige beløb hårdere. Derfor falder NPV, når renten stiger. Ved 8 procent er vores maskine 24.634 kr. værd; ved 16 procent er den kun godt 2.700 kr. værd, og et sted omkring 17 procent tipper NPV over i det negative. Den rente, hvor NPV rammer nul, kaldes projektets interne rente, og den fortæller, hvor stort et afkastkrav projektet lige akkurat kan bære.

Det rejser det åbenlyse spørgsmål: hvilken rente skal man bruge? Den beslutning er alt for vigtig til at gætte sig til, og den har sin egen artikel i Kalkulationsrente og WACC. Selve nutidsværdien er samtidig rygraden i en fuld investeringsvurdering og i den bredere cost-benefit-analyse, hvor man også vejer gevinster og omkostninger, der ikke uden videre kan gøres op i kroner.

Kort sagt

Diskontering er at trække fremtidige beløb tilbage til nutid ved at gange med en diskonteringsfaktor, 1 / (1 + r)^t, der bliver mindre, jo længere ude beløbet ligger. Nutidsværdien af en betalingsstrøm er summen af de tilbagediskonterede nettobetalinger, NV = Σ nettobetaling_t · 1 / (1 + r)^t. Trækker man investeringen fra, får man nettonutidsværdien, NPV, og en positiv NPV betyder, at projektet skaber værdi, når der er taget højde for tidens pris. I eksemplet gav en maskine til 100.000 kr. en NPV på cirka 24.600 kr. ved 8 procent. Alt afhænger dog af renten: jo højere den er, jo hårdere straffes fremtidige beløb, og jo mindre bliver nutidsværdien.