Hvis nogen tilbød dig 1.000 kr. nu eller 1.000 kr. om et år, hvad ville du så vælge? De fleste svarer straks: nu. Og mavefornemmelsen har ret. En krone i hånden i dag er mere værd end den samme krone i morgen, og det er ikke bare utålmodighed. Det er en af de mest grundlæggende indsigter i al økonomi, og den er fundamentet under enhver beslutning, hvor penge og tid hænger sammen: lån, opsparing, investeringer og budgetter. Princippet hedder tidsværdi af penge, og når man først har fået det ind under huden, ser man på tal på en ny måde.

Hvorfor en krone i dag er mere værd

Der er fire grunde til, at penge nu slår penge senere. Den første og vigtigste er, at penge kan forrentes. Får du 1.000 kr. i dag, kan du sætte dem i banken eller bruge dem i forretningen, og om et år har du mere end 1.000 kr. Pengene har en alternativ anvendelse, og det afkald, du giver ved at vente, er en reel omkostning. Det er tæt beslægtet med alternativomkostningen: det bedste, du kunne have gjort med pengene i mellemtiden.

Den anden grund er risiko. En krone, du har nu, er sikker. En krone, du er lovet om et år, afhænger af, at den anden part stadig kan og vil betale. Den tredje grund er inflation: hvis priserne stiger, kan de samme 1.000 kr. købe mindre om et år, end de kan i dag, og dét emne uddyber vi i Inflation og priser. Den fjerde er ganske enkelt, at vi mennesker foretrækker at få gode ting nu frem for senere. Tilsammen betyder de fire ting, at fremtidige beløb skal rabatteres, før de kan sammenlignes med beløb i dag.

Fremtidsværdi: at regne fremad

Lad os sætte tal på. Sætter du et beløb i banken til en rente r, vokser det for hvert år. Efter ét år har du beløbet plus renten, altså det oprindelige gange (1 + r). Det næste år får du rente af hele det nye beløb, også af den rente, du fik sidste år. Sådan fortsætter det, og efter n år er beløbet vokset til sin fremtidsværdi:

FV = NV · (1 + r)^n

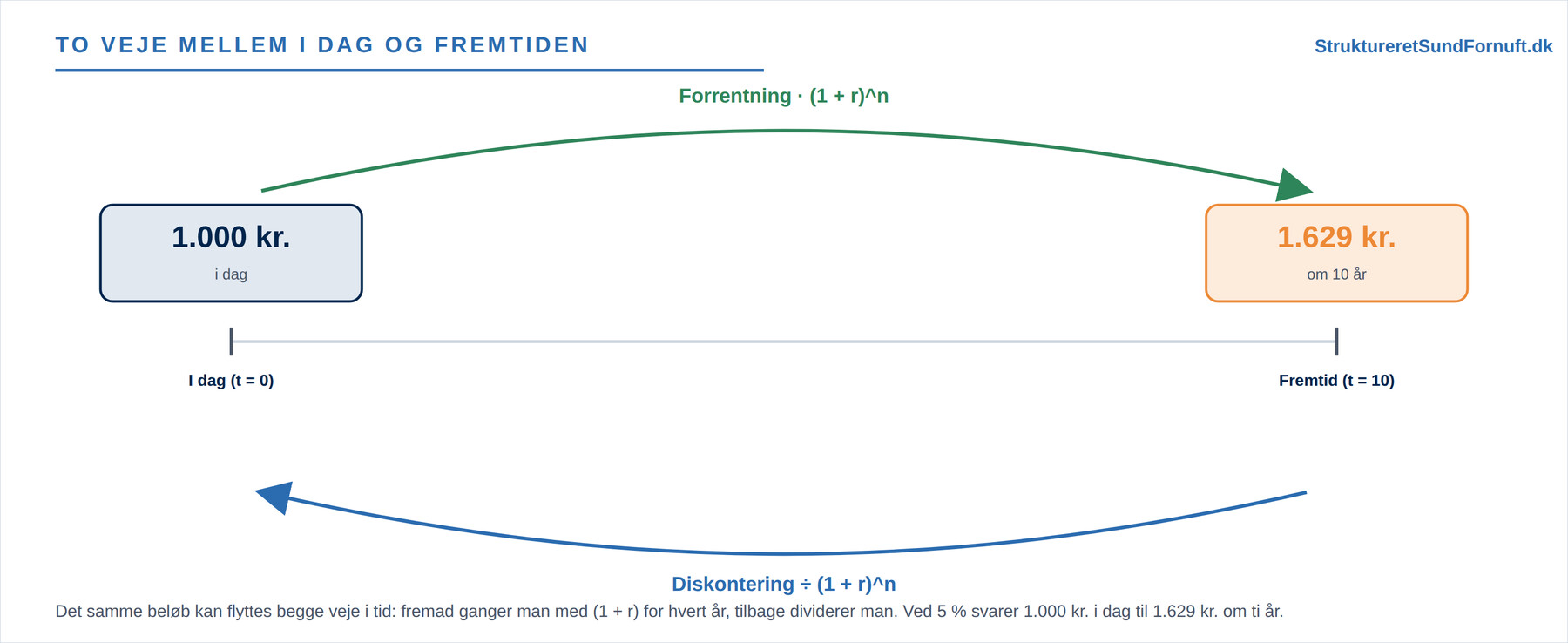

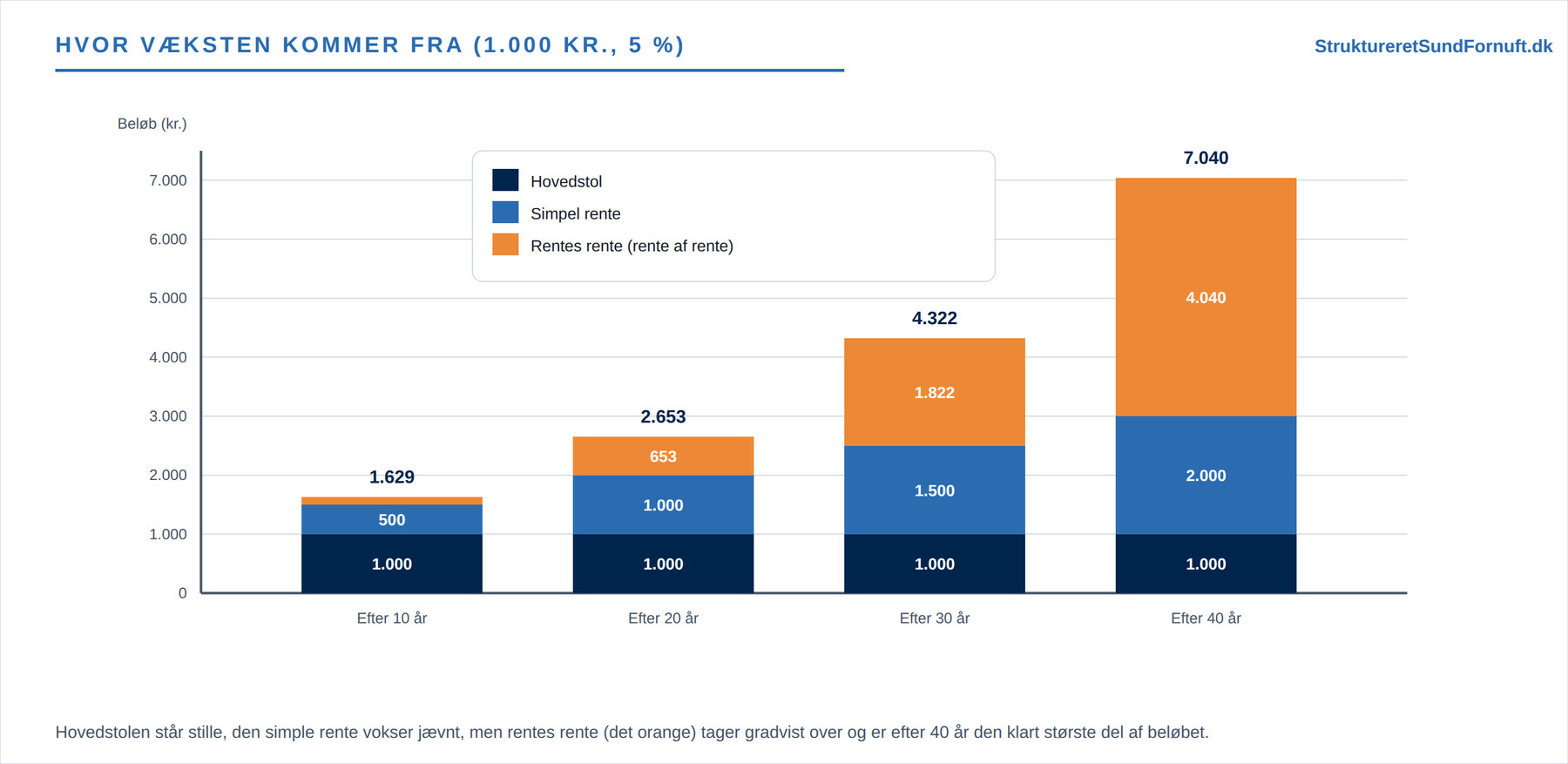

Her er NV nutidsværdien (beløbet i dag), r renten pr. år som decimaltal, og n antal år. Sætter en cykelbutik for eksempel 1.000 kr. til side til en rente på 5 procent om året, står der efter fem år 1.000 · 1,05^5 = 1.276 kr. Efter ti år er det vokset til 1.629 kr., og efter tyve år til 2.653 kr. Beløbet mere end fordobler sig, uden at ejeren har rørt en finger.

Rentes rente: den stille motor

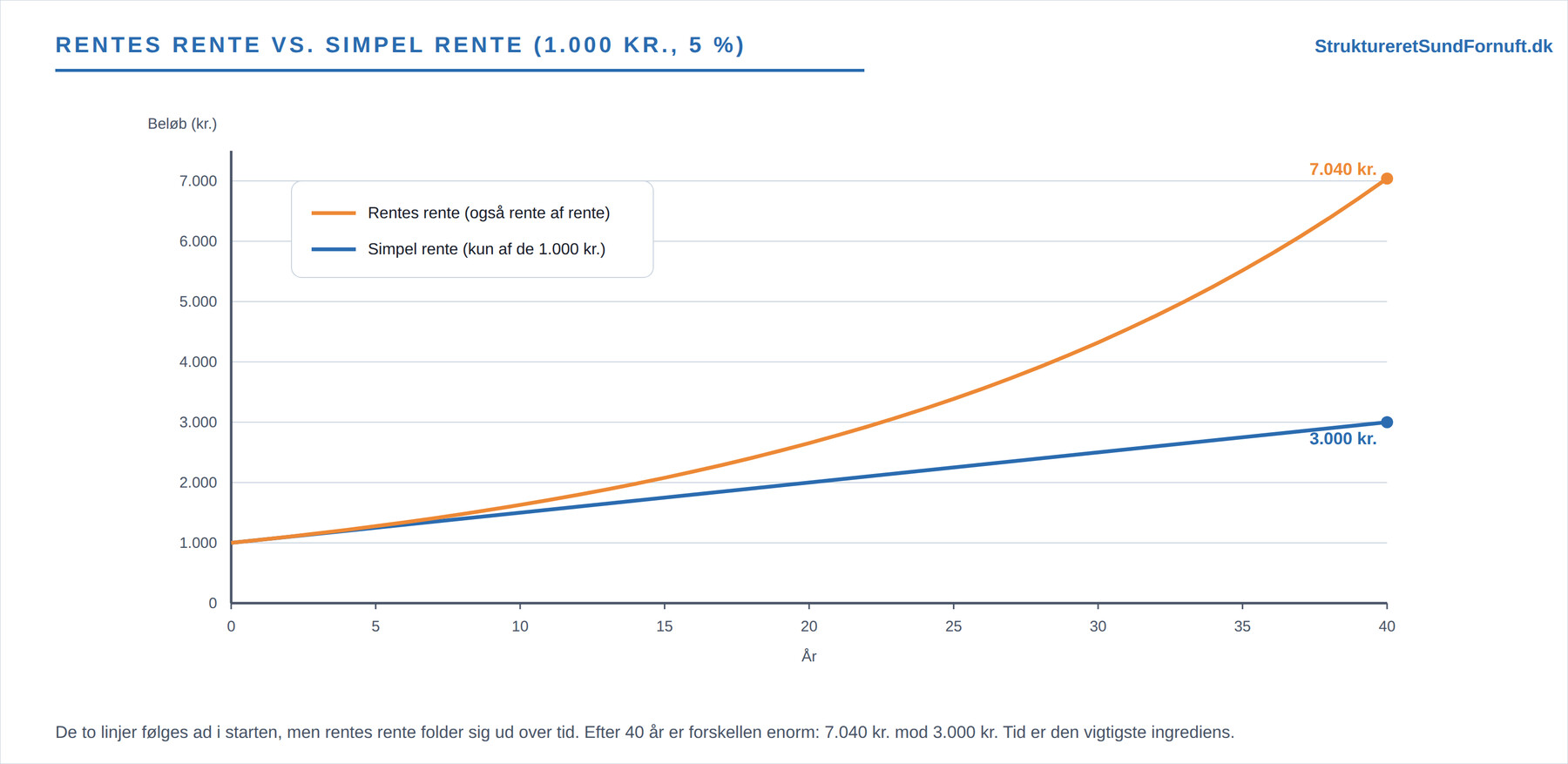

Det, der får opsparingen til at vokse så meget, er rentes rente: at man også får rente af de renter, man tidligere har tjent. Forskellen bliver tydelig, hvis man sammenligner med simpel rente, hvor man kun får rente af det oprindelige beløb. Med simpel rente på 5 procent giver 1.000 kr. præcis 50 kr. hvert år, altså 1.000 kr. ekstra på tyve år, i alt 2.000 kr. Med rentes rente bliver det 2.653 kr. De 653 kr. i forskel er ren renters rente, og jo længere tid der går, jo mere tager den over.

Kurven viser, hvorfor tid er så mægtig en kraft. I begyndelsen ligger de to linjer næsten oven i hinanden, men efterhånden folder rentes rente sig ud, og afstanden vokser hurtigere og hurtigere. Det er den samme mekanik, der arbejder imod dig, når du skylder penge: renten løber også på gæld, og et lån, der ikke afdrages, vokser på nøjagtig samme måde. Netop derfor er det værd at forstå, hvordan renter og afdrag spiller sammen i Lån, renter og afdrag.

Nutidsværdi: at regne baglæns

Formlen kan bruges begge veje. Nogle gange kender vi et fremtidigt beløb og vil vide, hvad det er værd i dag. Så vender vi regnestykket om og dividerer i stedet for at gange. Det kaldes at finde nutidsværdien:

NV = FV / (1 + r)^n

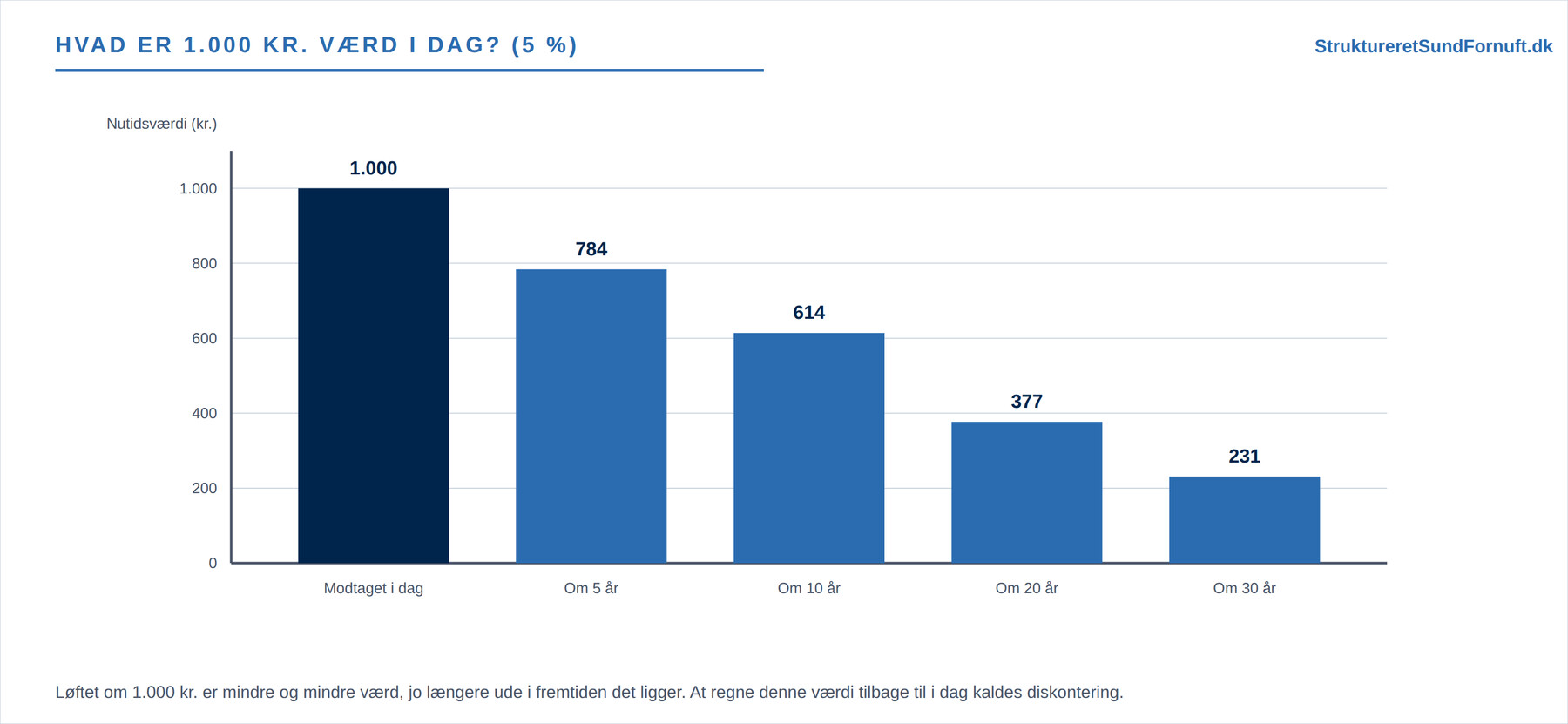

Får du lovning på 1.000 kr. om ti år, og du regner med en rente på 5 procent, er de kun 1.000 / 1,05^10 = 614 kr. værd for dig i dag. Med andre ord: hvis du havde 614 kr. nu og satte dem i banken til 5 procent, ville de netop vokse til 1.000 kr. på ti år. De to beløb er derfor lige meget værd, bare på hvert sit tidspunkt. Denne øvelse, at trække fremtidige beløb tilbage til nutid, hedder diskontering og er så central, at den har sin egen artikel: Nutidsværdi og diskontering.

Hvorfor det betyder noget i praksis

Så snart et beløb ligger på et andet tidspunkt end nu, kan man ikke bare lægge det sammen med et beløb i dag. 1.000 kr. i dag og 1.000 kr. om fem år er ikke det samme, og det ville være en regnefejl at behandle dem, som om de var. Man skal først flytte alle beløb hen til det samme tidspunkt, som regel til nutiden, før man må lægge dem sammen eller sammenligne dem. Det er hele grunden til, at man diskonterer, og det er den maskine, der driver enhver seriøs investeringsvurdering.

Bemærk også, at renten r gør en enorm forskel. En høj rente får fremtidige beløb til at skrumpe hurtigt, mens en lav rente lader dem beholde mere af deres værdi. Valget af rente er derfor ikke ligegyldigt, og hvordan man finder den rigtige rente, er et emne for sig. Men grundtanken står fast: penge har en pris, der hedder tid, og den pris skal med i regnestykket.

Kort sagt

En krone i dag er mere værd end en krone i morgen, fordi den kan forrentes, fordi fremtiden er usikker, fordi inflationen tærer, og fordi vi foretrækker nu frem for senere. Fremad regner man med FV = NV · (1 + r)^n, og baglæns med NV = FV / (1 + r)^n. Rentes rente betyder, at man også får rente af sine renter, og over tid bliver den effekt afgørende. Den vigtigste huskeregel er, at beløb på forskellige tidspunkter aldrig må lægges sammen, før de er flyttet hen til det samme tidspunkt. Det er fundamentet under diskontering, nutidsværdi og al investeringsvurdering.