Et budget er et kvalificeret gæt om fremtiden, og virkeligheden retter sig sjældent helt efter gættet. Når året er gået, står man derfor med to tal: det, man havde budgetteret, og det, der faktisk skete. Forskellen mellem dem kaldes en afvigelse. Men en afvigelse i sig selv fortæller kun, at noget gik anderledes, ikke hvorfor. Og uden at kende årsagen kan man hverken rose eller rette op på noget. Variansanalyse, som også kaldes afvigelsesanalyse, er metoden, der splitter afvigelsen op i de dele, den er lavet af, så man kan se, hvad der egentlig drev den. Det er et af de emner, mange synes er svært, men når man tager det ét skridt ad gangen, er logikken helt ligetil.

Bemærk med det samme, at ordet varians her ikke er det samme som den statistiske varians, du kan læse om i Spredning: varians og standardafvigelse. Her handler det om afvigelser mellem budget og virkelighed, ikke om spredningen i et datasæt.

Fra budget til virkelighed

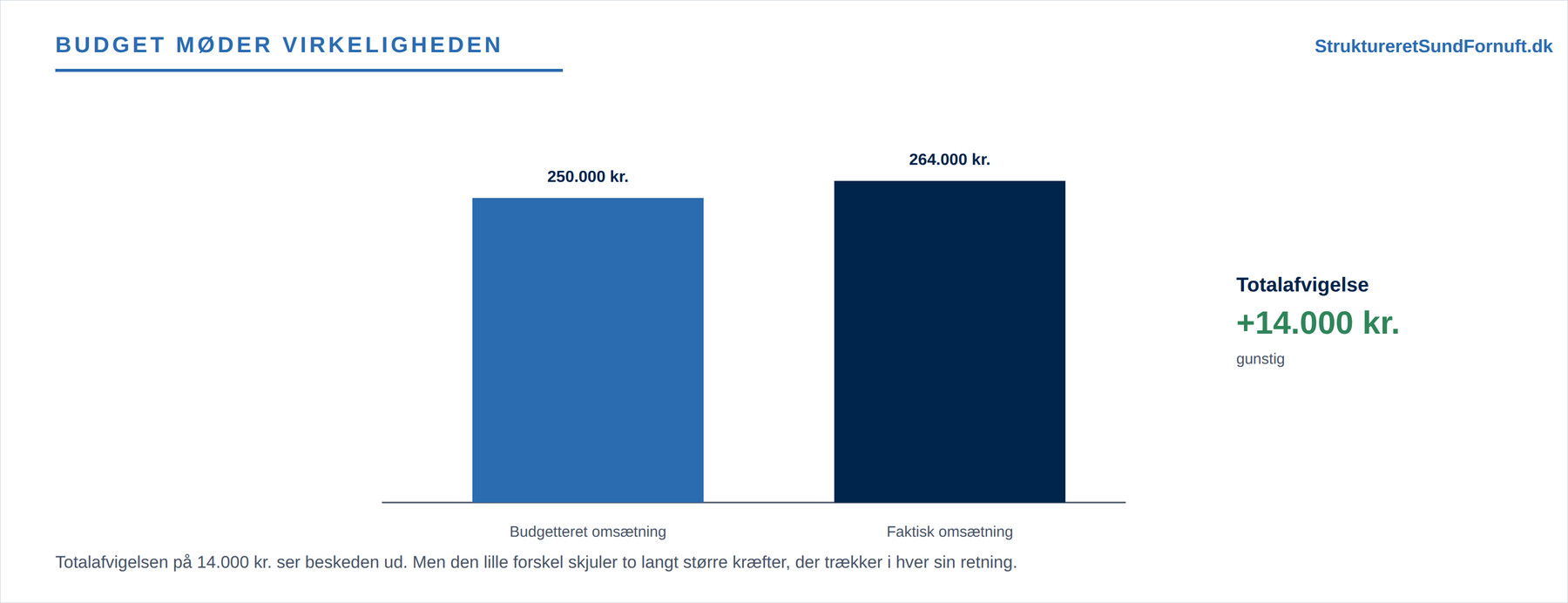

Lad os følge en lille kaffebar hele vejen igennem. Den havde budgetteret at sælge 10.000 kopper kaffe til 25 kr. stykket, altså en budgetteret omsætning på 250.000 kr. Da året var gået, viste det sig, at den havde solgt 11.000 kopper, men til 24 kr. stykket, så den faktiske omsætning blev 264.000 kr. Totalafvigelsen er forskellen: 264.000 minus 250.000, altså 14.000 kr. mere end budgetteret.

Fordi det er en indtægt, og der kom mere ind end ventet, kalder man afvigelsen gunstig. Var det gået den anden vej, havde den været ugunstig. Men læg mærke til, hvor uskyldig de 14.000 kr. ser ud. Man kunne let nikke tilfreds og gå videre. Problemet er, at det ene tal skjuler to helt forskellige historier, der tilfældigvis næsten udligner hinanden. Det er præcis dem, variansanalysen skal grave frem.

To ting kan gå anderledes: pris og mængde

Nøglen ligger i, at en omsætning altid er et produkt af to størrelser: pris gange mængde. Sælger man flere enheder, eller sælger man til en anden pris, ændrer omsætningen sig. Derfor kan en afvigelse i omsætningen kun komme fra tre steder: at mængden blev en anden end ventet, at prisen blev en anden, eller begge dele på én gang. Den erkendelse er hele grundlaget, for den betyder, at vi kan dele totalafvigelsen op i en mængdeafvigelse og en prisafvigelse.

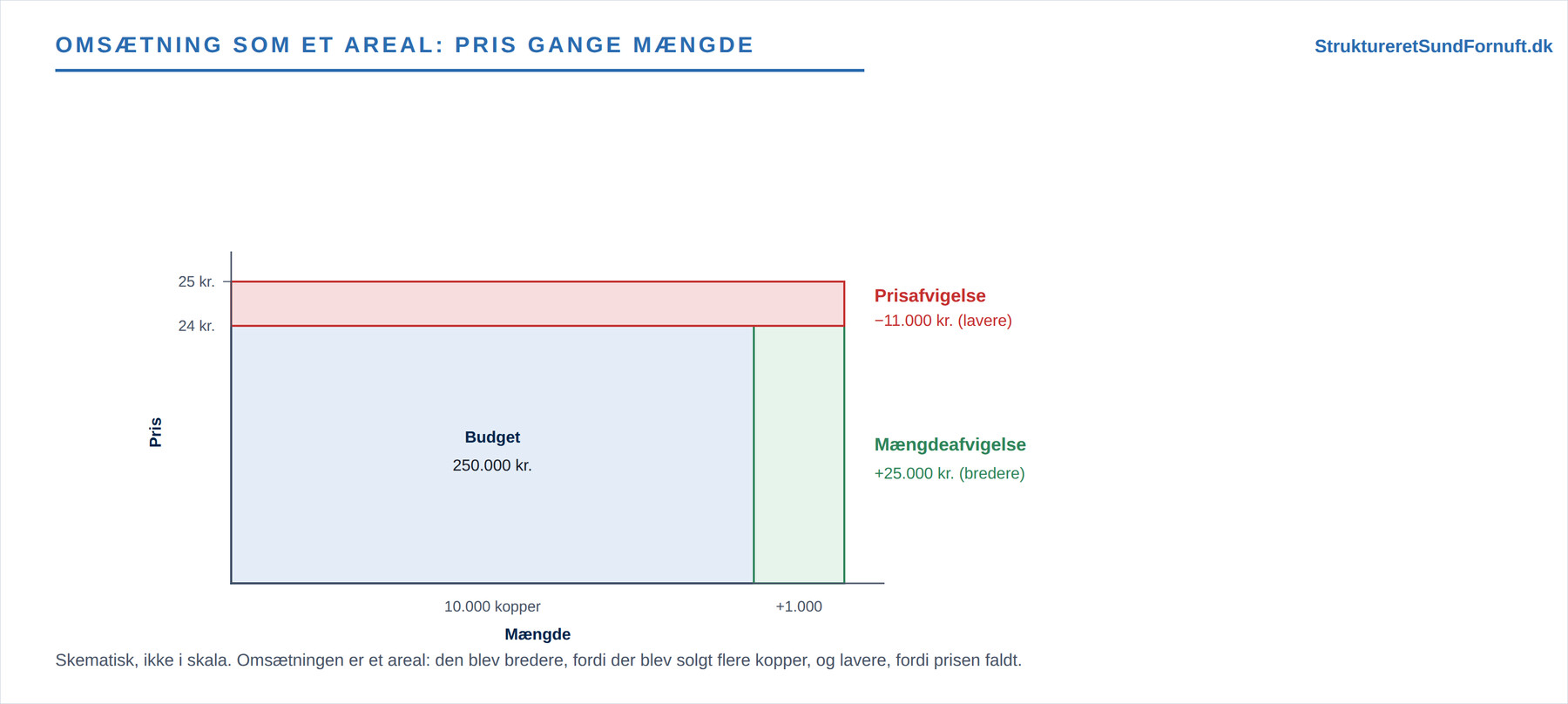

Det bliver konkret, hvis man tegner omsætningen som et areal. Forestil dig et rektangel, hvor bredden er mængden og højden er prisen. Så er arealet netop pris gange mængde, altså omsætningen.

Budgettet er det blå rektangel: 10.000 kopper bredt og 25 kr. højt. Virkeligheden ændrede rektanglet på to måder. For det første blev det bredere, fordi der blev solgt 1.000 kopper mere. Den ekstra bredde er den grønne strimmel, og den er mængdeafvigelsen. For det andet blev rektanglet lavere, fordi prisen faldt med en krone. Den afskårne top er den røde strimmel, og den er prisafvigelsen. Den ekstra mængde trak omsætningen op, den lavere pris trak den ned, og det, der var tilbage, blev den beskedne totalafvigelse på 14.000 kr.

Broen fra budget til faktisk

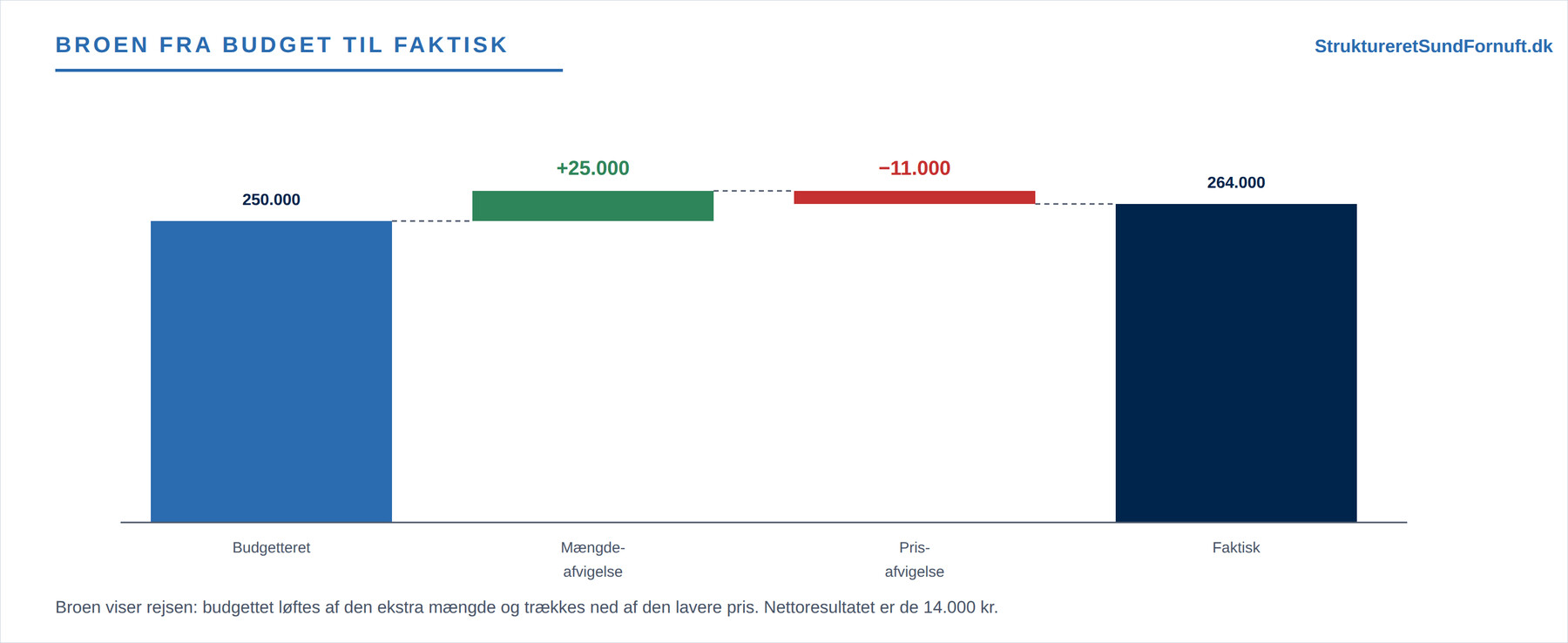

Den samme historie kan fortælles som en bro fra det budgetterede tal til det faktiske. Man starter i budgettet, lægger mængdeafvigelsen til og trækker prisafvigelsen fra, og så er man landet i det faktiske tal.

Broen gør det tydeligt, hvor stærke de to modsatrettede kræfter i virkeligheden var. Mængden alene ville have givet 25.000 kr. mere i kassen, hvilket er næsten dobbelt så meget som den samlede afvigelse. Men prisnedsættelsen åd 11.000 kr. af den gevinst igen. Havde kaffebaren kigget på totaltallet alene, ville den have overset, at den både havde en stærk fremgang at glæde sig over og en prispolitik, der var værd at kigge nærmere på.

Regnestykket bag: de to formler

Nu, hvor billedet sidder fast, er formlerne til at forstå. Mængdeafvigelsen beregnes som forskellen i mængde gange den budgetterede pris: man spørger, hvad de ekstra kopper ville have indbragt til den pris, man havde regnet med. Prisafvigelsen beregnes som forskellen i pris gange den faktiske mængde: man spørger, hvad prisændringen betød på alle de kopper, der rent faktisk blev solgt.

Bemærk den lille, men vigtige detalje i, hvad der holdes fast. Mængdeafvigelsen måles til budgetprisen, mens prisafvigelsen måles på den faktiske mængde. Der ligger en tankegang bag: man vil isolere den ene effekt ad gangen. Når man måler mængdens virkning, lader man prisen stå på det budgetterede niveau, så prisen ikke forurener resultatet. Og fordi de to afvigelser er sat op på den måde, går de altid præcis op i totalafvigelsen: 25.000 minus 11.000 giver de 14.000 kr., vi startede med. Går de to dele ikke op i totalen, er der regnet forkert et sted, og det er en god indbygget kontrol.

Samme metode på omkostningerne

Det smukke ved metoden er, at den virker på præcis samme måde på omkostningssiden. Her taler man blot om en forbrugsafvigelse i stedet for en mængdeafvigelse, fordi det handler om, hvor meget man brugte af en ressource. Tag bageriet, der havde budgetteret med 2.000 kg mel til 8 kr. pr. kg, men endte med at bruge 2.200 kg til 8,50 kr.

Regnestykket er det samme, men der er én vigtig forskel i, hvordan man læser fortegnet. På indtægtssiden var mere gunstigt. På omkostningssiden er mere ugunstigt, for en højere omkostning tærer på overskuddet. Her brugte bageriet både mere mel end planlagt og betalte en højere pris for det, og begge dele trækker i den forkerte retning. Forbrugsafvigelsen peger på noget i produktionen, måske spild eller for store portioner, mens prisafvigelsen peger udad mod leverandøren og markedet. De to afvigelser fortæller altså ikke bare, hvor stort problemet er, men også hvor man skal lede efter årsagen. Hvor faste og variable omkostninger opfører sig forskelligt, når aktiviteten svinger, kan du læse om i Faste og variable omkostninger.

Hvad bruger man det til

Variansanalysen er kernen i god budgetopfølgning, og den hører hjemme i selve styringen af virksomheden, som den er beskrevet i Økonomistyringstrekanten. Den gør tre ting på én gang. Den placerer ansvar, fordi pris og mængde ofte styres af forskellige personer: en prisafvigelse er sælgerens eller indkøberens bord, mens en mængdeafvigelse handler om efterspørgsel eller produktion. Den skaber læring, fordi man kan se, om afvigelsen skyldtes noget, man selv gjorde, eller noget udefra, man ikke kunne styre. Og den udløser handling, fordi den peger på, præcis hvor der skal sættes ind.

To ting er værd at huske i praksis. For det første behøver man ikke jagte hver eneste lille afvigelse; man ser efter dem, der er store nok til at betyde noget, og lader de ubetydelige ligge. For det andet er det hurtigt gjort i et regneark: sæt budget og faktiske tal op ved siden af hinanden, og lad et par formler regne mængde- og prisafvigelsen ud automatisk. Så kan analysen køres hver måned uden besvær og bruges til at oversætte afvigelserne til nøgletal, sådan som det beskrives i Nøgletal og regnskabsanalyse.

Kort sagt

En totalafvigelse fortæller kun, at budgettet ikke holdt, ikke hvorfor. Variansanalysen deler afvigelsen op i en mængdeafvigelse og en prisafvigelse, fordi enhver omsætning er pris gange mængde. Mængdeafvigelsen måles til budgetprisen, prisafvigelsen til den faktiske mængde, og de to går altid op i totalen. Samme metode virker på omkostningerne, blot med modsat fortegn, hvor mere er ugunstigt. Værdien ligger i, at afvigelsen holder op med at være ét ubevægeligt tal og bliver til en forklaring, man kan placere, lære af og handle på.