Nogle ting bruges op med det samme, som melet i en pose. Andre holder i årevis, som en ovn, en varevogn eller en kølemontre. For de langvarige anskaffelser giver det ikke mening at bogføre hele prisen som en omkostning i købsåret, for så ville ét år bære en udgift, som mange års produktion har glæde af. Løsningen er afskrivning: værdien fordeles som omkostning over hele levetiden, så resultatopgørelsen viser det reelle forbrug år for år. Det lyder teknisk, men tanken er ligetil, og den bygger på samme sunde fornuft som resten af regnskabet.

Afskrivning er netop broen mellem begreberne i Omkostninger, udgifter og udbetalinger: købet af maskinen er en udgift og en udbetaling her og nu, men omkostningen fordeles som afskrivning over de år, maskinen bruges.

Hvorfor fordele over tid

Køber et bageri en ovn til 300.000 kr., som forventes at holde i ti år, er ovnen ikke opbrugt efter det første år. Den slider en smule hvert år, indtil den er udtjent. Afskrivningen afspejler netop dette slid. I stedet for en stor omkostning på 300.000 kr. i år ét fordeles beløbet, så hvert år bærer sin rimelige andel. Det gør årene sammenlignelige: uden afskrivning ville år ét se ud som en katastrofe og de ni næste kunstigt gode, selv om driften var den samme hele vejen igennem. Princippet, at omkostningen skal følge det år, hvor værdien forbruges, er det samme matchingprincip, der bærer hele resultatopgørelsen. Sammenhængen med de øvrige begreber er beskrevet i Omkostninger, udgifter og udbetalinger, hvor pointen er, at udgiften og udbetalingen falder ved købet, mens omkostningen fordeles bagefter. Om et aktiv overhovedet skal købes (og dermed afskrives) eller i stedet lejes, hvor der ikke er noget at afskrive, er netop temaet i capex og opex.

Det samme gælder alle større anskaffelser. En webshop, der køber en varevogn til 240.000 kr. med en forventet levetid på seks år, afskriver 40.000 kr. om året lineært, selv om hele beløbet blev betalt på én gang ved købet. Bemærk dog, at både levetid og restværdi er skøn, ikke facts. Holder vognen i virkeligheden kun fem år, må planen justeres undervejs. Man vælger derfor forsigtige, realistiske skøn og holder øje med, om de holder stik, i stedet for at regne med en præcision, virkeligheden ikke kan indfri.

Lineær afskrivning

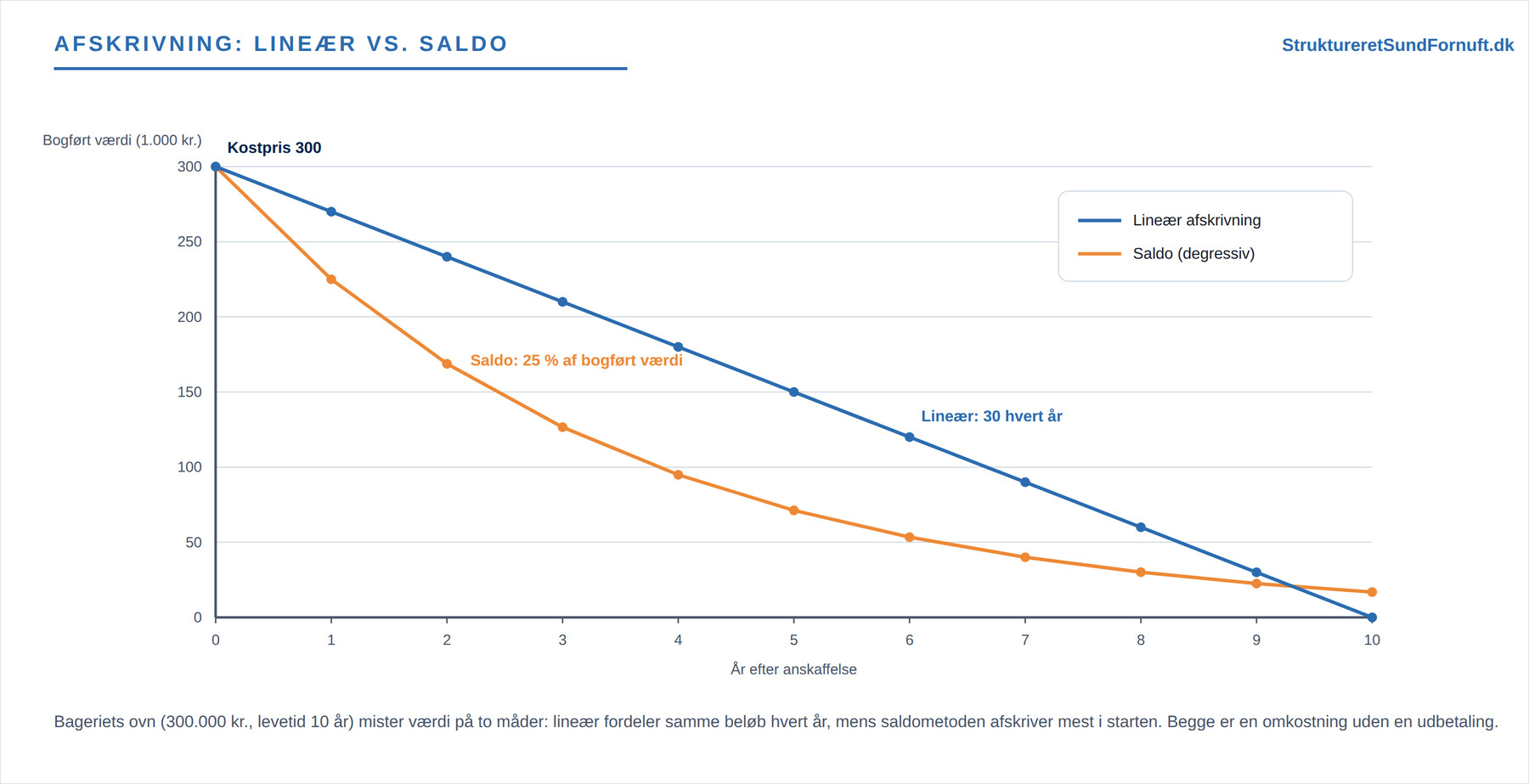

Den enkleste metode er den lineære. Her afskrives det samme beløb hvert år, og formlen er (kostpris - scrapværdi) / levetid. Scrapværdien, også kaldet restværdien, er det, aktivet forventes at kunne sælges for til sidst. Sætter vi for enkelhedens skyld scrapværdien til nul, bliver bageriets årlige afskrivning 300.000 / 10 = 30.000 kr. Hvert år i ti år føres 30.000 kr. som omkostning, og den bogførte værdi i balancen falder jævnt fra 300.000 kr. mod nul. I dansk Excel beregnes den lineære afskrivning med =LA(kostpris; scrapværdi; levetid), altså her =LA(300000; 0; 10), der giver 30.000. Metodens styrke er forudsigeligheden: man ved præcis, hvad afskrivningen bliver hvert år, hvilket gør budgettering nemt.

Saldoafskrivning

Den anden hovedmetode er saldoafskrivning, også kaldet degressiv afskrivning. Her afskrives en fast procent af den bogførte værdi hvert år, ikke af den oprindelige kostpris. Fordi den bogførte værdi bliver mindre år for år, bliver afskrivningen størst i starten og aftager derefter. Med for eksempel 25 % om året afskriver bageriet 75.000 kr. det første år (25 % af 300.000), men kun godt 56.000 kr. det andet år (25 % af de resterende 225.000) og så videre. I dansk Excel kan den beregnes med =DB(). Metoden passer godt til aktiver, der taber mest værdi tidligt, som biler og en del teknik, hvor det meste af værditabet sker i de første år.

Den bogførte værdi falder

Uanset metode falder aktivets værdi i balancen over tid. Det tal, der står tilbage, kaldes den bogførte værdi: kostprisen minus alle de afskrivninger, der er foretaget indtil nu. Følger man den bogførte værdi år for år, tegner de to metoder hver sin kurve.

Den lineære kurve falder som en lige linje mod nul, mens saldometoden falder stejlt i begyndelsen og fladere til sidst, og den når teoretisk aldrig helt ned til nul. Begge starter i kostprisen på 300.000 kr. Vil man sælge ovnen efter fire år, kan man aflæse den bogførte værdi: sælges den for mere end det tal, opstår en gevinst, sælges den for mindre, et tab.

Årets afskrivning år for år

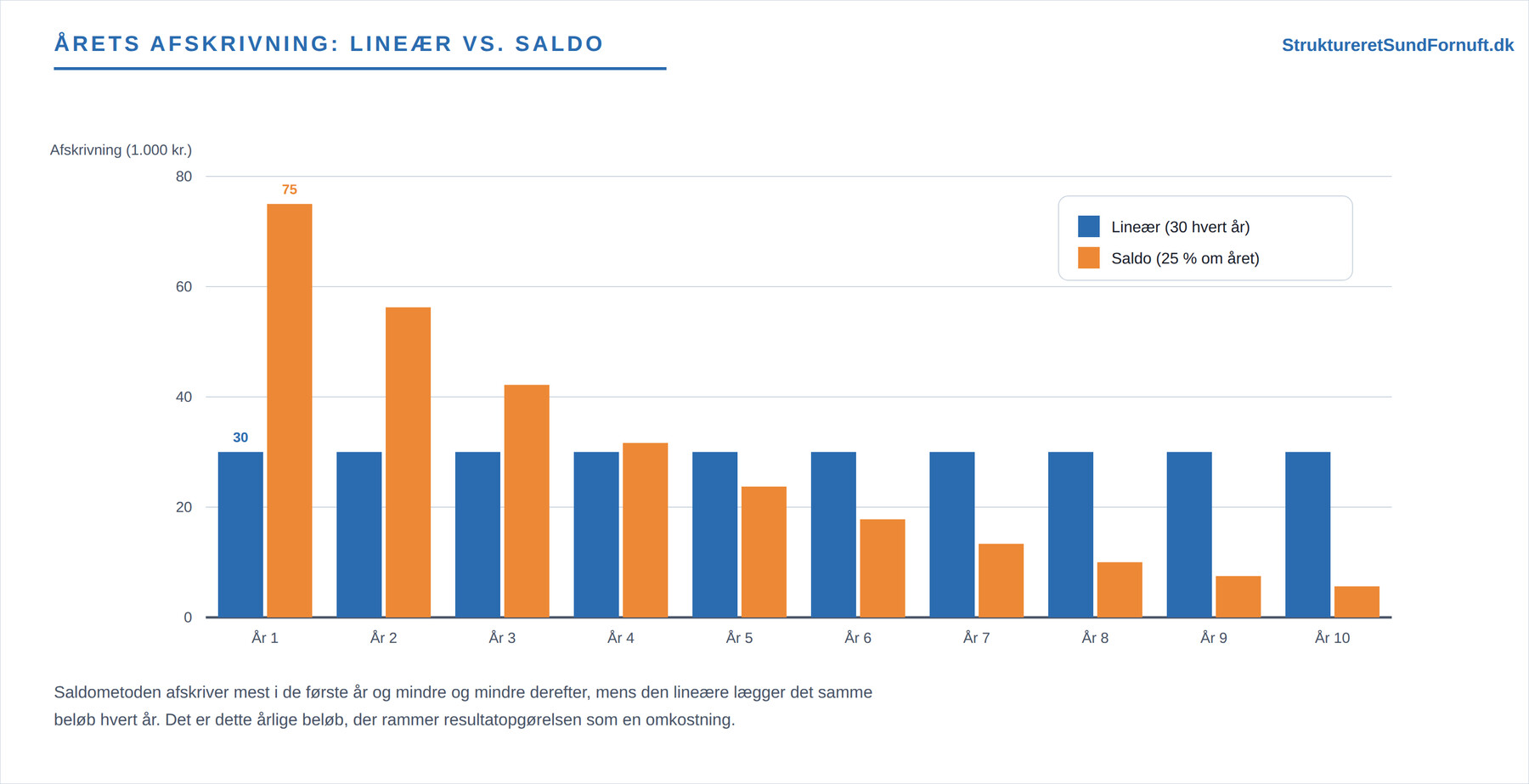

Hvor kurven viser den værdi, der står tilbage, viser det årlige afskrivningsbeløb den omkostning, der rammer resultatopgørelsen hvert år. De to metoder fordeler beløbet meget forskelligt.

Læg mærke til krydset omkring år fem: i begyndelsen afskriver saldometoden langt mere end den lineære, men fra midten af levetiden bliver de årlige saldobeløb mindre end de faste 30.000 kr. Over hele levetiden afskrives det samme, men fordelingen er forskellig, og det påvirker, hvordan resultatet ser ud fra år til år.

To virkninger, men ingen udbetaling

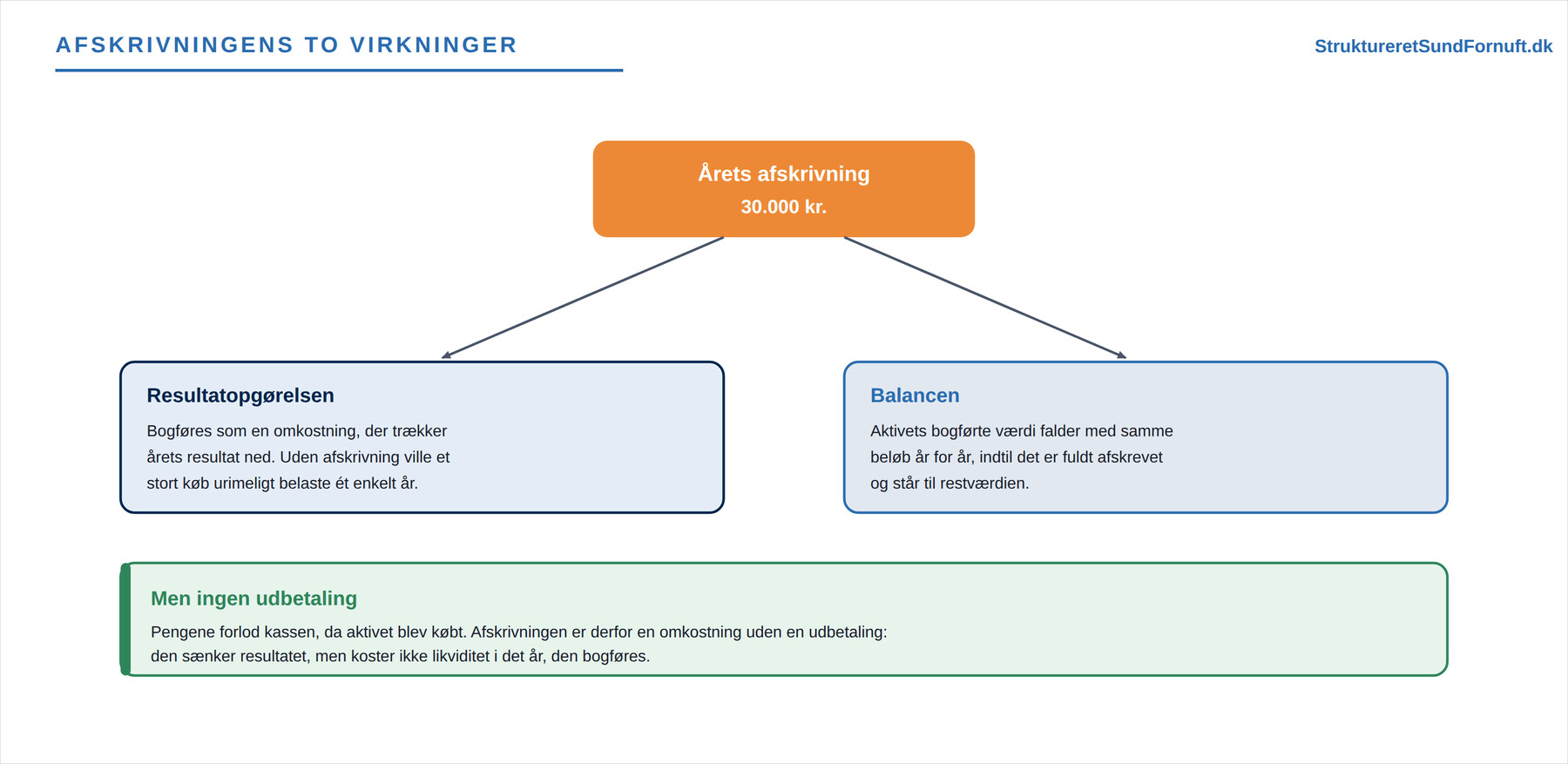

Afskrivning har to virkninger på samme tid, og det er værd at holde tungen lige i munden. I resultatopgørelsen står afskrivningen som en omkostning, der trækker årets resultat ned. På balancen falder den bogførte værdi af aktivet med samme beløb. Men, og det er hele pointen, afskrivningen er en omkostning uden en udbetaling.

Pengene forlod jo kassen, dengang ovnen blev købt, ikke når der afskrives. Derfor kan et regnskab udmærket vise et beskedent overskud og samtidig have god likviditet, netop fordi afskrivningen tynger resultatet uden at koste kontanter. Det er også grunden til, at man ofte lægger afskrivningen tilbage, når man vil regne sig frem til, hvor mange penge driften faktisk har genereret i årets løb.

Hvilken metode, og hvornår det betyder noget

Valget af metode er ikke ligegyldigt. Vælger bageriet saldometoden, bliver overskuddet lavere i de første år, fordi afskrivningen er stor, og højere senere. Vælger det den lineære, bliver resultatet mere jævnt. For en nystartet virksomhed, der gerne vil vise overskud tidligt, kan den lineære være at foretrække, mens en veletableret virksomhed kan have glæde af de store afskrivninger tidligt. En hyppig misforståelse er at tro, at afskrivning er en slags opsparing til en ny ovn; det er den ikke. Afskrivning flytter blot en allerede afholdt udgift ind på de rigtige år, den lægger ikke penge til side. Vil man have penge til den næste ovn, må man spare dem op ved siden af. Om selve anskaffelsen hører til de faste eller variable omkostninger, uddybes i Faste og variable omkostninger, og hvordan afskrivningen indgår i det samlede regnskab, ses i Resultatopgørelse og balance.

Bemærk, at der findes særskilte skattemæssige afskrivningsregler, fastsat af staten, som kan afvige fra de regnskabsmæssige. Dem går vi ikke ind i her; denne artikel handler om afskrivning som et regnskabs- og styringsværktøj.

Kort sagt

En dyr, langvarig anskaffelse bliver ikke til omkostning på én gang, men fordeles over sin levetid gennem afskrivning. Lineær afskrivning fordeler det samme beløb hvert år, mens saldoafskrivning tager en fast procent af den faldende bogførte værdi og derfor rammer hårdest i starten. Uanset metode falder den bogførte værdi i balancen, og afskrivningen er en omkostning uden en udbetaling. Den er ikke en opsparing, men en fair fordeling af en udgift, der allerede er betalt.