De fleste tal om en virksomhed kan koges ned til to overblik: resultatopgørelsen og balancen. De besvarer hver sit spørgsmål og supplerer hinanden. Resultatopgørelsen fortæller, om der har været overskud eller underskud i en periode. Balancen fortæller, hvad virksomheden ejer og skylder på et bestemt tidspunkt. Forstår man forskellen på de to, og hvordan de hænger sammen, falder resten af regnskabet meget nemmere på plads. Derfor er netop de to opgørelser det naturlige sted at begynde.

Tænk på din bankkonto. Bevægelserne på kontoudtoget, alt hvad der er gået ind og ud over en måned, svarer til resultatopgørelsen: en film over en periode. Saldoen på et bestemt tidspunkt svarer til balancen: et øjebliksbillede. Resultatopgørelsen viser strømmen, balancen viser beholdningen.

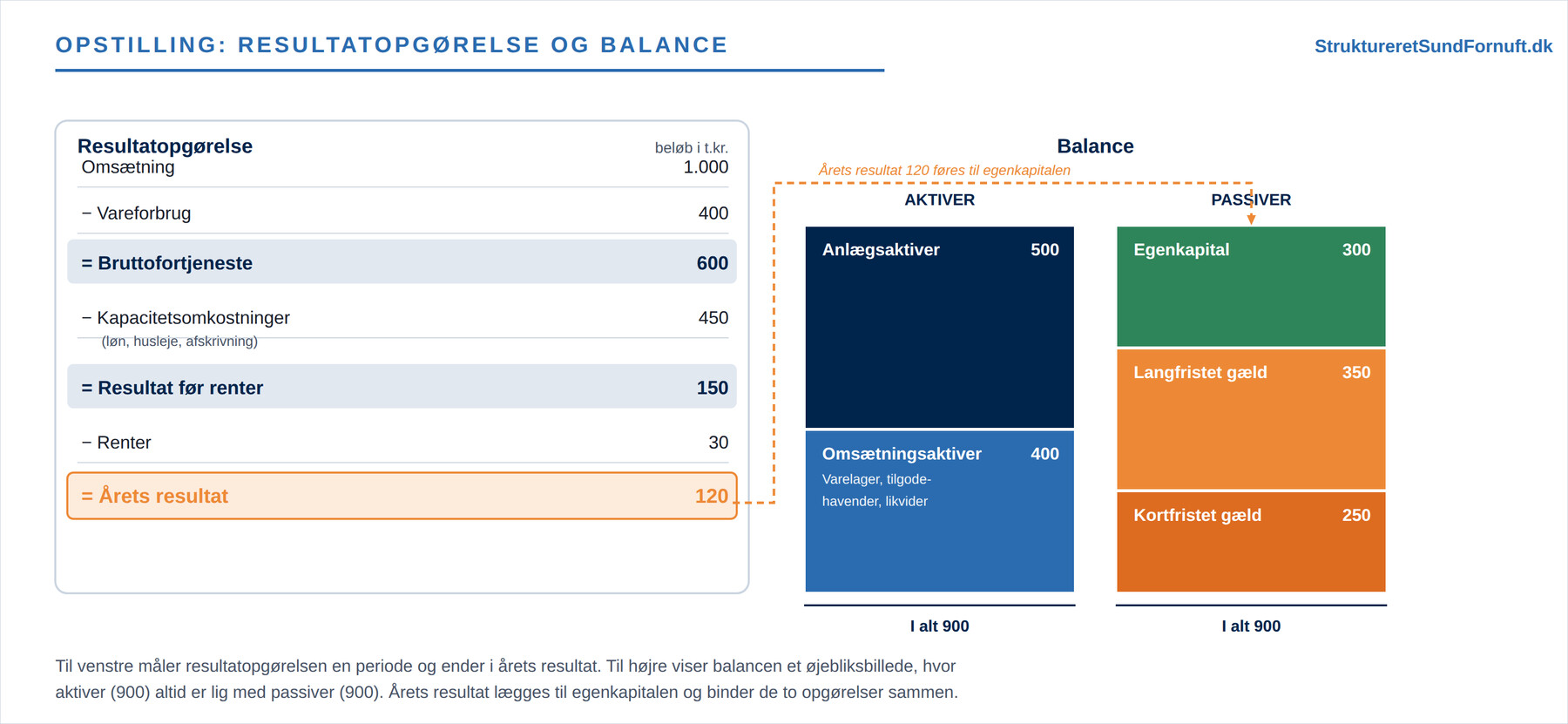

En forenklet opstilling af de to overblik ved siden af hinanden gør sammenhængen tydelig, før vi går ned i detaljerne.

Resultatopgørelsen: en film af perioden

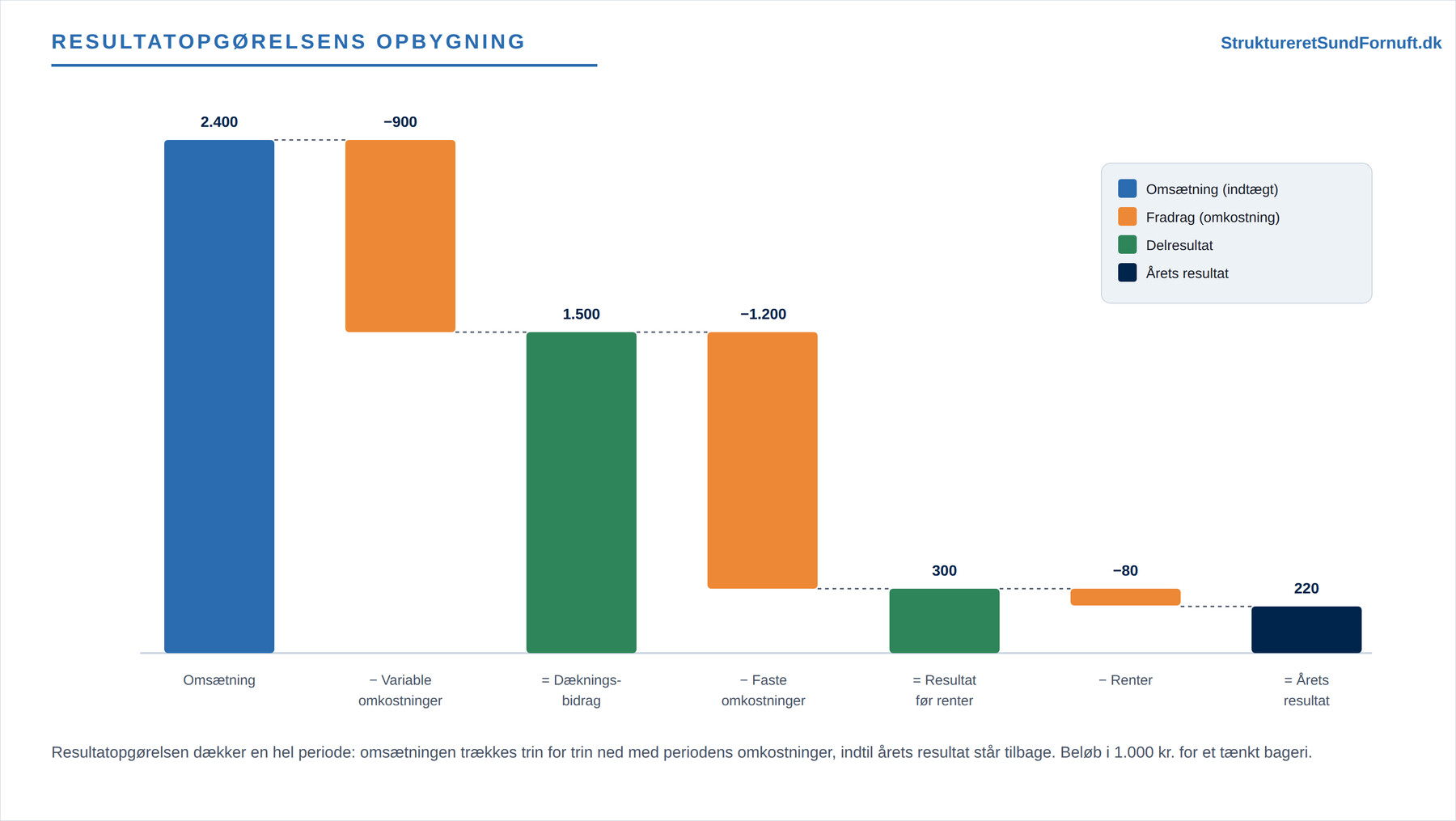

Resultatopgørelsen dækker en periode, typisk et regnskabsår, men det kan lige så godt være et kvartal eller en måned. Den er et flow: alt, hvad der er strømmet ind som indtægter, og alt, hvad der er strømmet ud som omkostninger. Man kan tænke på den som en film af perioden, hvor kameraet kører fra første til sidste dag. Øverst står omsætningen, altså det, virksomheden har solgt for. Derfra trækkes periodens omkostninger trin for trin, indtil årets resultat står tilbage nederst.

Et tænkt bageri kan illustrere opbygningen. Omsætningen er 2,4 mio. kr. Først trækkes de variable omkostninger fra, altså mel, smør, gær og andet, der følger direkte med produktionen. Tilbage står dækningsbidraget på 1,5 mio. kr. Så trækkes de faste omkostninger som husleje og faste lønninger på 1,2 mio. kr., og man har resultatet før renter på 300.000 kr. Til sidst trækkes renter af lån på 80.000 kr., og årets resultat, her et overskud på 220.000 kr., står tilbage.

Bemærk, at hvert trin har sin egen fortælling. Dækningsbidraget viser, hvor meget salget bidrager med, når de direkte omkostninger er betalt, hvilket uddybes i Dækningsbidrag og dækningsgrad. Rækkefølgen er ikke tilfældig: den skiller det, der svinger med salget, fra det, der ligger fast, og gør det muligt at se, hvor et eventuelt underskud stammer fra. Falder resultatet et år, kan man læse sig frem til, om det skyldes lavere dækningsbidrag (dyrere råvarer eller lavere priser) eller tungere faste omkostninger (højere husleje eller flere ansatte).

Den vigtigste pointe er, at det er periodens omkostninger og ikke periodens betalinger, der indgår. Køber bageriet mel i december, men betaler først i januar, hører omkostningen til i det år, melet bruges, uanset hvornår fakturaen falder. Denne fordeling på den rigtige periode kaldes periodisering. Forskellen mellem omkostning, udgift og udbetaling er så central, at den har sin egen artikel: Omkostninger, udgifter og udbetalinger. Glemmer man den, kommer man let til at læse resultatopgørelsen som en oversigt over ind- og udbetalinger, hvilket den ikke er.

Balancen: et fotografi af et øjeblik

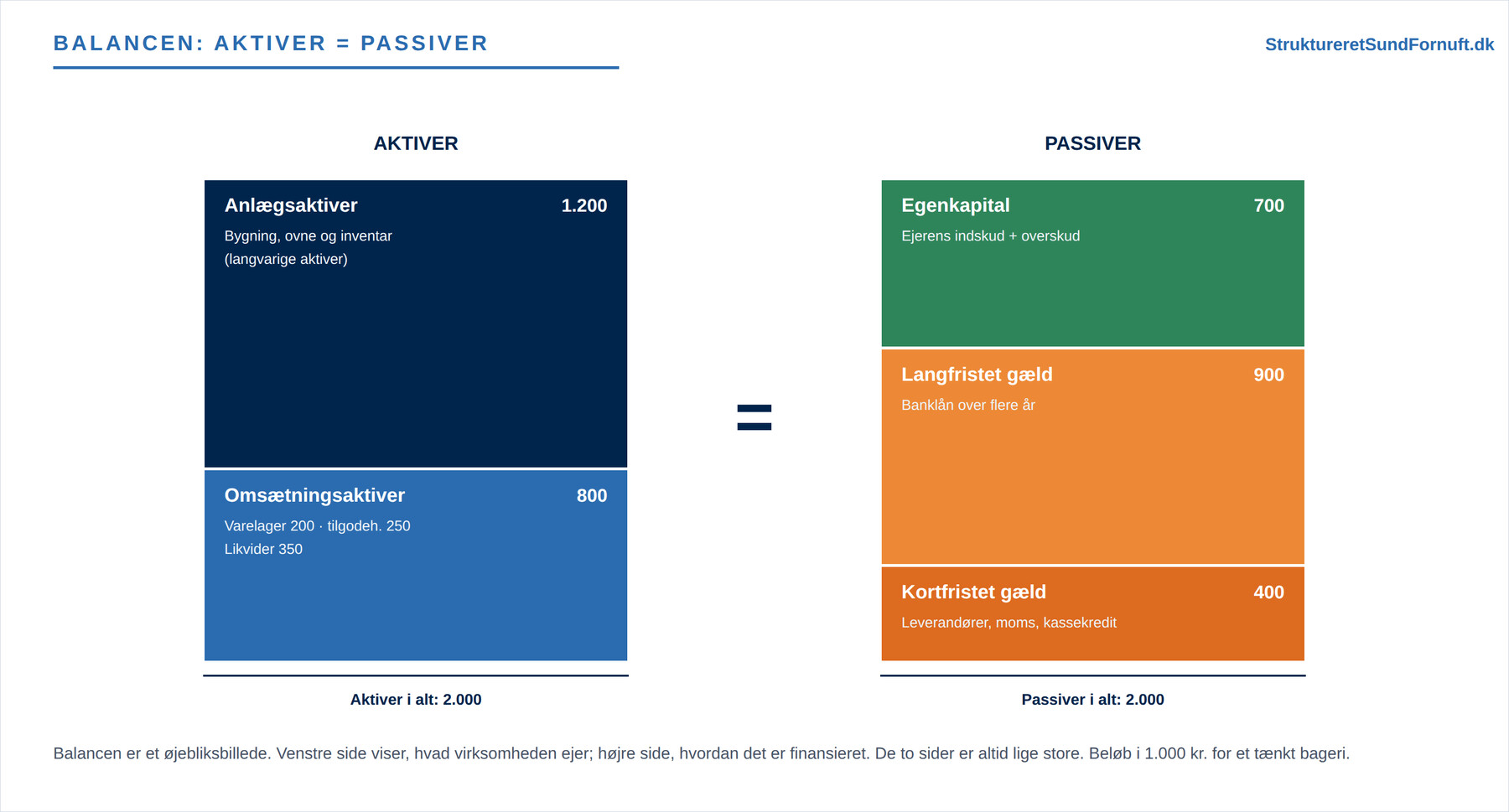

Hvor resultatopgørelsen er en film, er balancen et fotografi. Den viser et øjebliksbillede, oftest på årets sidste dag ved midnat. Dagen efter ser balancen allerede lidt anderledes ud. Den har to sider, der altid er lige store. Venstre side, aktiverne, viser hvad virksomheden ejer. Højre side, passiverne, viser hvordan det er finansieret, altså hvor pengene til aktiverne kom fra.

Aktiverne deles i to efter, hvor længe de bliver i virksomheden. Anlægsaktiver er de langvarige værdier, der bruges over flere år, som bygninger, ovne og maskiner. Omsætningsaktiver er de mere kortlivede: varelager, tilgodehavender hos kunder og likvider, altså kontanter og indestående i banken. Typisk listes aktiverne, så det mest bundne står øverst og det mest likvide nederst. Passiverne deles i egenkapital og gæld. Egenkapitalen er ejerens egen andel, det virksomheden ville have tilbage, hvis alle aktiver blev solgt og al gæld betalt. Gælden deles i langfristet gæld (banklån over flere år) og kortfristet gæld (leverandører, moms og kassekredit, der skal betales inden for et år). Hvad der nærmere tæller som anlæg, drift og finansiering, altså hvordan de enkelte poster grupperes og hænger sammen, behandles nærmere i en kommende artikel om kapacitet, drift og finansiering.

For bageriet står der aktiver for 2,0 mio. kr., finansieret af 700.000 kr. egenkapital og 1,3 mio. kr. gæld. At de to sider altid balancerer, er ikke et held. Det følger af, at hver eneste postering registreres to steder på én gang, så enhver ændring på den ene side modsvares af en ændring på den anden. Køber bageriet en ovn for lånte penge, stiger anlægsaktiverne, og gælden stiger med det samme beløb; balancen forbliver i balance. Den mekanik beskrives i Dobbelt bogholderi og T-konti. Forholdet mellem egenkapital og gæld siger desuden noget om, hvor solid virksomheden er: jo større en del af aktiverne der er finansieret af egenkapital, jo bedre kan virksomheden tåle et dårligt år. Det uddybes i Balancestruktur og soliditet.

Sådan hænger de to sammen

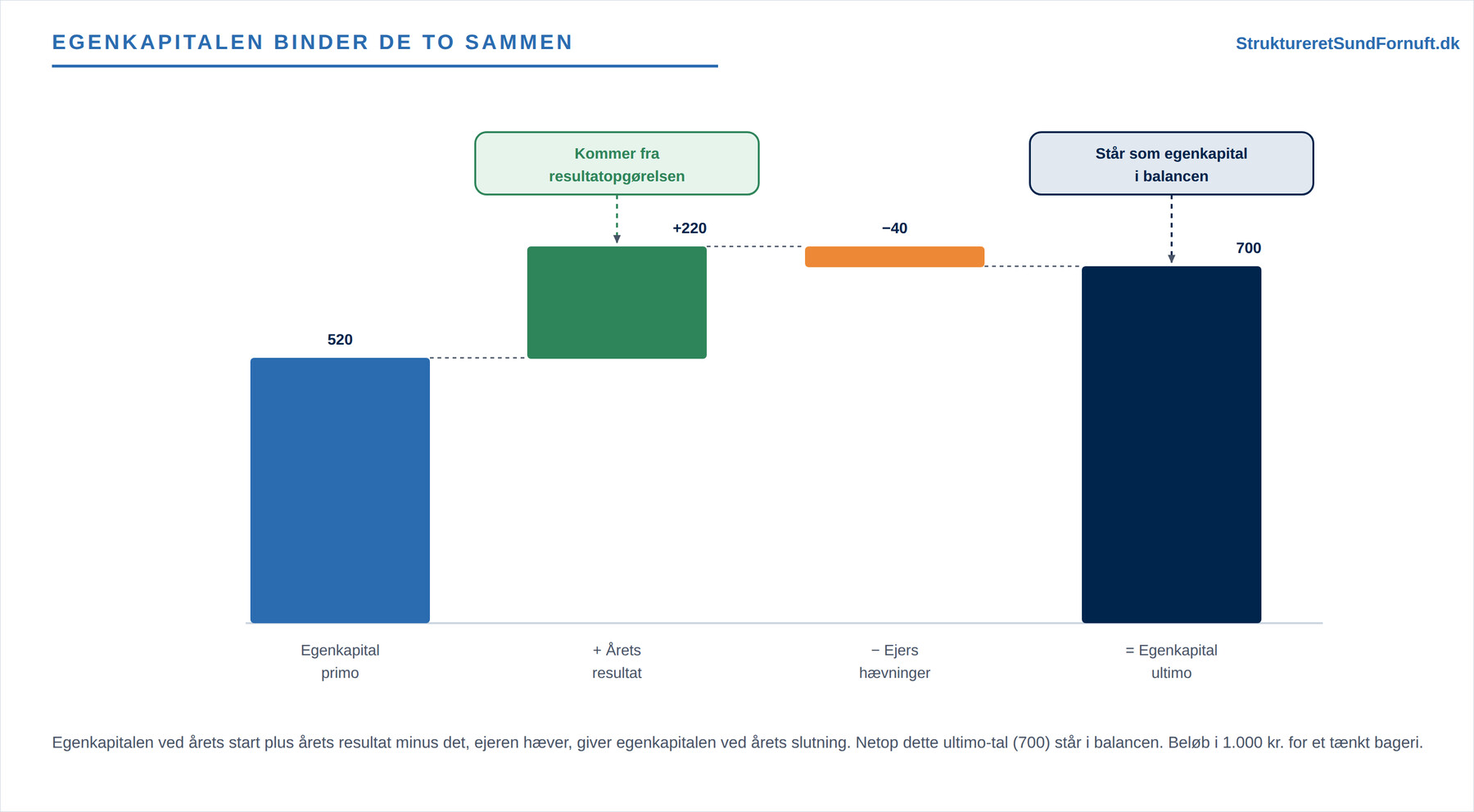

Resultatopgørelsen og balancen er ikke to adskilte verdener. De mødes i egenkapitalen. Årets resultat fra resultatopgørelsen lægges til egenkapitalen i balancen. Man kan opstille det som en lille bro fra egenkapitalen ved årets start (primo) til egenkapitalen ved årets slutning (ultimo).

Antag, at bageriets egenkapital ved årets start var 520.000 kr. I løbet af året tjener bageriet et overskud på 220.000 kr., og ejeren hæver 40.000 kr. til sig selv. Så bliver egenkapitalen ved årets slutning 520.000 + 220.000 − 40.000 = 700.000 kr., præcis det tal, der står i balancen ovenfor. Et underskud ville have trukket egenkapitalen ned i stedet, og store hævninger kan udhule den, selv i et år med pænt overskud.

Denne sammenhæng er grunden til, at man ikke kan nøjes med den ene opgørelse. Resultatopgørelsen forklarer hvorfor egenkapitalen ændrede sig, mens balancen viser, hvor meget der står tilbage på et givet tidspunkt. Sådan bliver periodens indtjening til en varig ændring af, hvad virksomheden er værd.

Typiske misforståelser og et par tommelfingerregler

En hyppig misforståelse er at tro, at et overskud betyder penge i kassen. Det gør det ikke nødvendigvis. En webshop kan sælge for 500.000 kr. på en måned og vise et pænt overskud, men hvis kunderne betaler over 30 dage, og varelageret netop er fyldt op til julehandlen, kan der alligevel være tomt på kontoen. Overskud handler om indtjening, likviditet handler om betalinger, og de to falder sjældent sammen dag for dag.

En anden misforståelse er at forveksle omsætning med resultat. Høj omsætning imponerer, men det er linjen nederst, der betaler regningerne. En café med en omsætning på 3 mio. kr. og et overskud på 50.000 kr. er mere presset end en mindre café med 1,5 mio. kr. i omsætning og 200.000 kr. i overskud, selv om den første sælger for dobbelt så meget.

To tommelfingerregler er værd at tage med. For det første: læs altid de to opgørelser sammen, aldrig hver for sig. For det andet: spørg for hver post, om den hører til en periode (resultatopgørelsen) eller til et bestemt tidspunkt (balancen). Et varelager er en beholdning på et tidspunkt og hører til balancen; det forbrugte vareforbrug er et flow og hører til resultatopgørelsen. Samme skel afgør, om noget overhovedet påvirker årets resultat.

Når det betyder noget i praksis

Skellet mellem de to opgørelser bliver konkret, så snart der skal træffes beslutninger. Skal bageriet optage et lån til en ny ovn, kigger banken både på resultatopgørelsen (kan driften bære afdrag og renter?) og på balancen (hvor meget egenkapital er der som stødpude?). Skal ejeren tage penge ud af virksomheden, er det egenkapitalen, der sætter grænsen, ikke saldoen på bankkontoen. Og skal to år sammenlignes fair, er det resultatopgørelsen, der gør årene sammenlignelige, fordi den fordeler omkostningerne på de perioder, de hører til. Når tallene skal omsættes til nøgletal som overskudsgrad og soliditet, samles trådene i Nøgletal og regnskabsanalyse. Undervejs kan enkle regnearksformler hjælpe: summen af posterne findes med =SUM(), og en tekst som “Overskud” eller “Underskud” kan sættes op med =HVIS() ud fra fortegnet på årets resultat.

Kort sagt

Resultatopgørelsen måler en periode og svarer på, om der blev overskud. Balancen måler et øjeblik og svarer på, hvad virksomheden ejer og skylder, hvor aktiver altid er lig med passiver. De to hænger sammen, fordi årets resultat lægges til egenkapitalen: egenkapital primo plus resultat minus hævninger giver egenkapital ultimo. Læs dem altid sammen, og forveksl hverken overskud med likviditet eller omsætning med resultat. Så giver de tilsammen både filmen og fotografiet af virksomhedens økonomi.