For at forstå, hvornår en virksomhed tjener penge, må man kunne skille sine omkostninger ad efter, hvordan de opfører sig, når aktiviteten ændrer sig. Nogle omkostninger vokser i takt med, at der produceres og sælges mere. Andre ligger fast, uanset om der er travlt eller stille. Den skelnen mellem variable og faste omkostninger er fundamentet under hele lønsomhedsregningen, og den er sværere at få skarp, end den ser ud. Men når først den sidder, forstår man pludselig, hvorfor volumen betyder så meget, og hvorfor to virksomheder med samme omsætning kan have vidt forskellig bundlinje.

Variable omkostninger

Variable omkostninger varierer med aktiviteten. Jo flere enheder man laver, jo flere kroner løber der på. Tag et lille bageri: mel, smør, gær og emballage er variable, for hvert brød mere trækker sin egen portion råvarer med sig. Det samme gælder timelønnet arbejde, der sættes ind efter behov, og fragt pr. pakke i en webshop. Kendetegnet er, at omkostningen forsvinder næsten helt, hvis produktionen stopper, og stiger, når den sætter i gang. Koster råvarerne til ét rugbrød 8 kr., koster råvarerne til 100 rugbrød 800 kr. og til 1.000 rugbrød 8.000 kr. Sammenhængen er lige ud ad landevejen: dobbelt så mange brød, dobbelt så store variable omkostninger.

De variable omkostninger er også dem, der indgår, når man regner et dækningsbidrag. Netop fordi de følger salget krone for krone, er de den del af omkostningerne, en ekstra ordre trækker med sig. En vigtig nuance er dog, at “variabel” ikke altid betyder “proportional”. Køber bageriet mel i store sække med mængderabat, falder råvareprisen pr. brød en smule ved store mængder. I langt de fleste hverdagsberegninger antager man alligevel en fast variabel omkostning pr. enhed, fordi det er enkelt og tæt nok på virkeligheden inden for det interval, man arbejder i.

Faste omkostninger

Faste omkostninger, også kaldet kapacitetsomkostninger, er derimod uafhængige af aktiviteten på kort sigt. Bageriets husleje er den samme, uanset om der bages 200 eller 500 brød om dagen. Det gælder også forsikring, afskrivning på ovnen og lønnen til de fastansatte. De er udtryk for den kapacitet, virksomheden har stillet til rådighed, og de skal betales, selv på en stille dag hvor ovnen står kold. Man kalder dem kapacitetsomkostninger, fordi de køber en evne til at producere, ikke selve produktionen. Man betaler for muligheden for at bage 500 brød, uanset om man rent faktisk bager dem.

Mellem de to yderpunkter findes desuden blandede omkostninger, der har både et fast og et variabelt element. Et telefon- eller elabonnement med et fast grundbeløb plus et forbrugsafhængigt tillæg er et klassisk eksempel. Bageriets elregning har et fast abonnement, men ovnen bruger mere strøm, jo flere timer den kører. I praksis deler man en blandet omkostning op i sin faste og sin variable del, så den kan behandles korrekt i beregningerne.

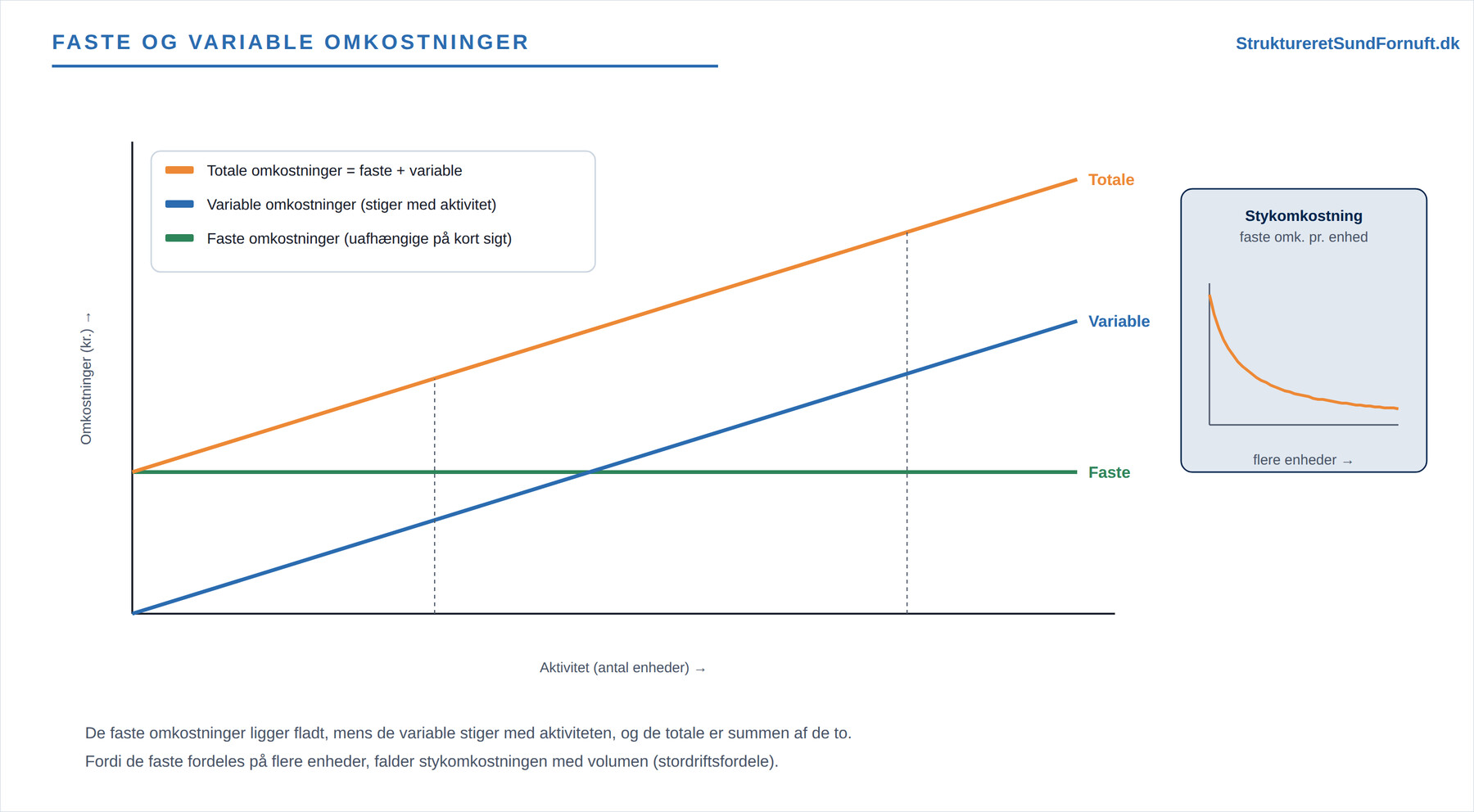

Figuren viser de tre linjer, man altid skal have for øje. De faste omkostninger ligger vandret, for de ændrer sig ikke med antallet af brød. De variable stiger fra nul og opefter i takt med produktionen. Lægger man de to sammen, får man de totale omkostninger, som er den øverste linje. Den starter ikke i nul, men oppe ved de faste omkostninger, for selv med nul brød skal huslejen betales, og derfra stiger den parallelt med de variable. Denne opdeling er præcis den, man har brug for for at finde nulpunktet.

| Type | Eksempler | Ved mere aktivitet |

|---|---|---|

| Variable | Råvarer, emballage, timeløn, fragt | Stiger |

| Faste | Husleje, forsikring, afskrivning, fast løn | Uændrede |

| Blandede | Abonnement med grundbeløb + forbrug | Stiger delvist |

Faste omkostninger fordeles på flere enheder

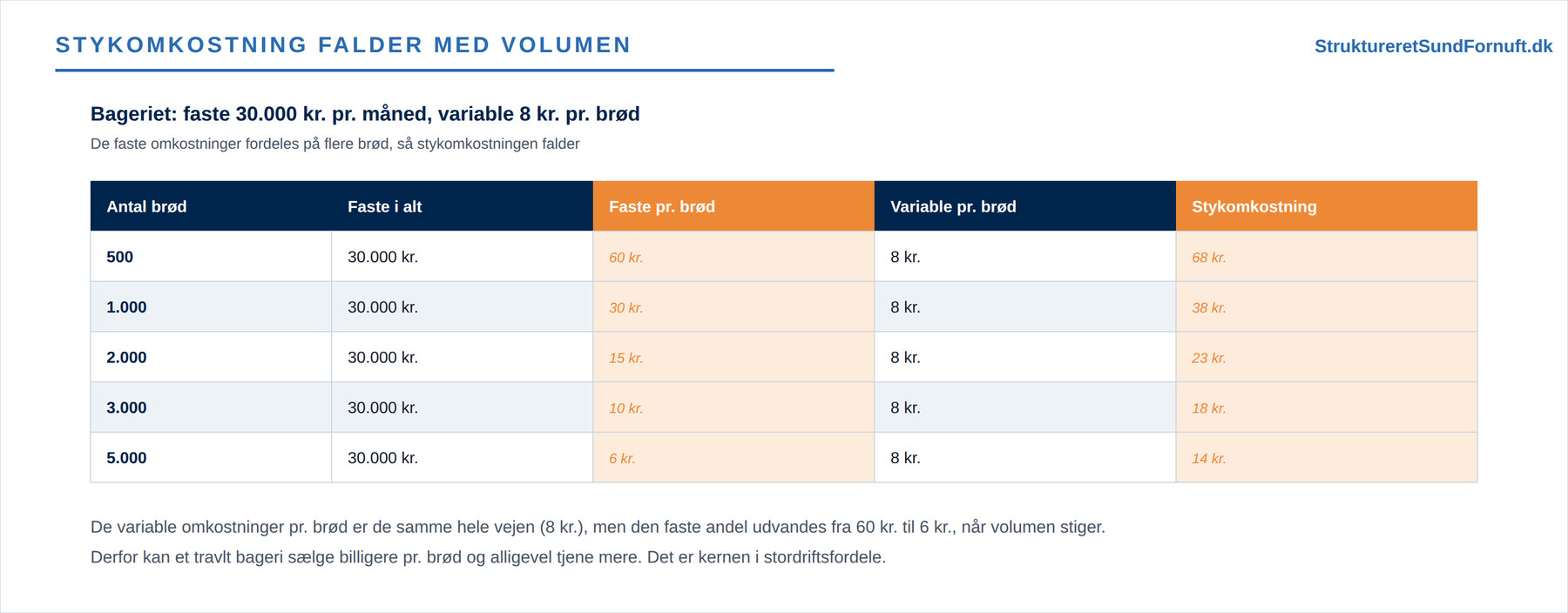

Den vigtigste indsigt følger nu. De faste omkostninger fordeles på flere enheder, når volumen stiger, og derfor falder stykomkostningen, altså omkostningen pr. enhed. Det er lettest at se med konkrete tal. Koster bageriets faste omkostninger 30.000 kr. om måneden, og er de variable 8 kr. pr. brød, kan man regne stykomkostningen ud for forskellige mængder.

Læg mærke til, at de variable 8 kr. pr. brød er de samme hele vejen ned gennem tabellen. Det er den faste andel, der udvandes: ved 500 brød belaster de faste omkostninger hvert brød med hele 60 kr., men ved 5.000 brød kun 6 kr. Derfor falder den samlede stykomkostning fra 68 kr. til 14 kr., alene fordi der laves flere brød. Det er selve mekanikken bag stordriftsfordele: en travl virksomhed kan sælge billigere pr. enhed og alligevel tjene mere, netop fordi de faste omkostninger deles ud på flere skuldre. Her gemmer sig også en almindelig misforståelse. Mange tror, at en vare “koster” et bestemt beløb at lave, som om tallet var en fast egenskab ved varen. Men stykomkostningen afhænger af, hvor mange man laver, og det er derfor et dækningsbidrag pr. enhed altid skal ses i lyset af, hvor mange enheder der forventes solgt. En tommelfingerregel er, at ledig kapacitet er dyr: har man betalt for en stor ovn, taber man penge, hver time den står tom.

Kun faste på kort sigt

Man skal huske ordene “på kort sigt”. Faste omkostninger er kun faste inden for et bestemt kapacitetsinterval og et bestemt tidsrum. Vil bageriet fordoble sin produktion, kan den nuværende ovn og det nuværende lokale ikke følge med. Så må der en ovn mere til, måske et større lokale, og de faste omkostninger springer op på et nyt niveau.

Det er derfor mere præcist at forestille sig de faste omkostninger som en trappe end som en helt flad linje. Inden for hvert trin er de faste, men når produktionen sprænger grænsen for den nuværende kapacitet, hopper de op på et højere niveau, som figuren viser. Går bageriet fra én til to ovne, stiger de faste omkostninger fra 30.000 til 52.000 kr. om måneden, uanset om den nye ovn udnyttes fuldt ud fra dag én. Det er en pointe, man let overser, når man planlægger vækst: det ekstra salg skal ikke bare dække sine egne variable omkostninger, det skal også bære springet i de faste. På langt sigt er stort set alle omkostninger variable, fordi kapaciteten kan ændres, opsiges eller udvides. Denne trinvise vækst i kapaciteten er netop, hvad man arbejder med i kapacitetsstyring og flaskehalse.

Fast eller variabel er ofte et valg

Indtil nu har vi behandlet det, som om det lå fast, hvilke omkostninger der er faste, og hvilke der er variable. Men i mange tilfælde kan man faktisk vælge, hvilken slags en omkostning skal være, fordi samme behov kan dækkes på to måder. Tag en webshop, der skal have regnekraft til at drive sitet. Den kan købe sin egen server: en stor engangsudgift, der derefter løber som en fast omkostning, uanset om der er travlt eller stille. Eller den kan leje regnekraften efter forbrug og kun betale for det, der faktisk bruges — så bliver samme behov en variabel omkostning, der følger antallet af ordrer op og ned. Det samme valg findes mange steder: eje en varevogn eller leje efter behov, fastansætte eller bruge timelønnet hjælp i spidsbelastninger, betale en fast softwarelicens eller pr. bruger.

Valget handler om mere end pris. Gør man en omkostning variabel, sænker man de faste omkostninger og dermed nulpunktet: der skal sælges mindre, før forretningen løber rundt. Det gør den mere robust, når volumen er usikker eller sæsonbetonet, for på en stille måned løber der ikke en stor fast regning, man ikke kan bære. Til gengæld betaler man typisk en højere pris pr. enhed for fleksibiliteten, så når der er rigtig travlt, kan den faste løsning være billigere samlet set. Tommelfingerreglen: jo mere usikkert eller svingende salget er, jo mere er der at hente ved at holde omkostningerne variable — og jo mere stabilt og højt volumenet er, jo mere kan det betale sig at binde sig til en billig fast løsning. Selve valget mellem at eje og at leje folder vi ud i capex og opex, og hvordan man styrer en omkostning, der betales efter forbrug, i økonomistyring ved forbrug.

Hvorfor opdelingen betaler sig

Grunden til, at man overhovedet gør sig umage med at sortere omkostningerne, er, at næsten alle de vigtige beregninger bygger på den. Uden at kende de variable omkostninger pr. enhed kan man ikke regne et dækningsbidrag, og uden de faste omkostninger kan man ikke finde det punkt, hvor forretningen begynder at tjene penge. En webshop, der ikke ved, hvor stor en del af dens omkostninger der følger med hver ordre, og hvor stor en del der løber uanset, kan hverken sætte en fornuftig fragtpris eller vurdere, om en kampagne med gratis levering er til at bære. I et regneark er opdelingen let at arbejde med: har du en kolonne med variable omkostninger pr. enhed, ganger du blot med antallet, mens de faste står som ét samlet beløb. De totale omkostninger bliver =faste + variable*antal, og stykomkostningen findes med =(faste + variable*antal)/antal. Trækker man antallet op og ned, ser man med det samme, hvordan stykomkostningen falder mod det variable niveau, men aldrig helt når derned. I praksis er opdelingen sjældent knivskarp, og en del omkostninger må man skønne sig frem til, om hører mest til det faste eller det variable. Men selv et groft skøn er langt bedre end at behandle alle omkostninger ens, for de to typer opfører sig grundlæggende forskelligt, når man skruer på salget.

Kort sagt

Variable omkostninger følger aktiviteten, faste omkostninger ligger fast på kort sigt, og mange omkostninger er en blanding af de to. Fordi de faste fordeles på flere enheder ved højere volumen, falder stykomkostningen, og deri ligger stordriftsfordelene. Men de faste er kun faste inden for et kapacitetsinterval: skal man over grænsen, springer de op på et nyt niveau, og på langt sigt kan alt ændres. Ofte kan man endda vælge, om en omkostning skal være fast eller variabel; gør man den variabel, sænker man nulpunktet og står mere robust, når salget svinger. Kan man holde de to typer adskilt, har man nøglen til dækningsbidrag, nulpunkt og næsten al anden lønsomhedsregning.