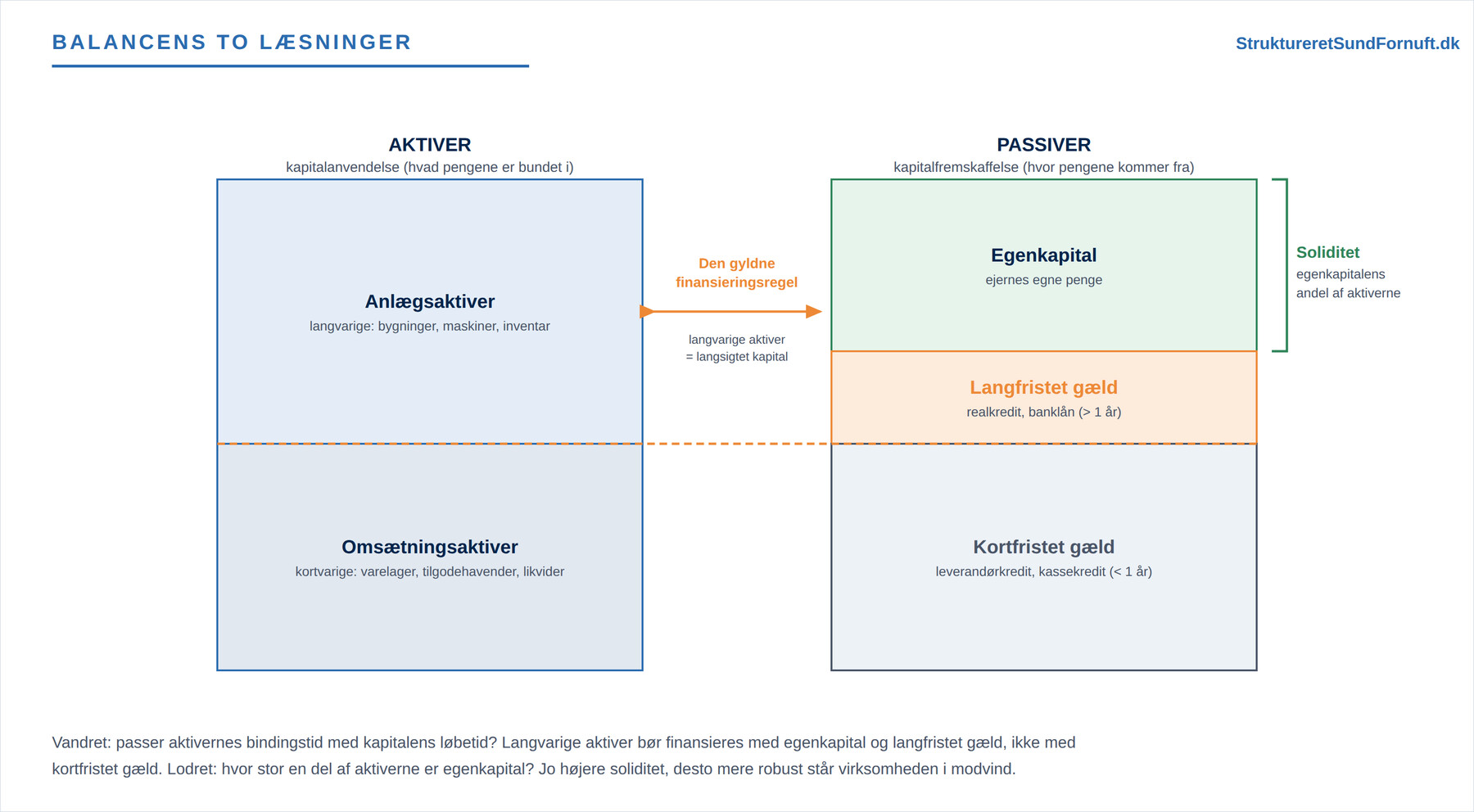

Balancen er et øjebliksbillede af virksomheden: på den ene side står aktiverne, altså alt det, virksomheden ejer og har penge bundet i, og på den anden side står passiverne, altså hvor de penge kommer fra. De to sider er altid lige store, og det er ikke et tilfælde: enhver krone, der er bundet i et aktiv, er skaffet et sted fra. Men en balance kan læses på to helt forskellige måder, og begge fortæller noget vigtigt om, hvor sundt virksomheden er skruet sammen. Den ene læsning går vandret, den anden lodret.

Den vandrette læsning: passer løbetiderne?

Den første læsning går vandret og spørger: passer aktivernes bindingstid med kapitalens løbetid? Aktiverne står i to lag. Øverst anlægsaktiverne, de langvarige ting som bygninger, maskiner og inventar, der bliver i virksomheden i årevis. Nederst omsætningsaktiverne, de kortvarige poster som varelager, tilgodehavender og likvide midler, der hurtigt bliver til penge og skiftes ud igen.

På passivsiden ligger egenkapitalen og den langfristede gæld øverst, og den kortfristede gæld nederst. Den gode struktur er, at de to øverste lag matcher hinanden. Det er den gyldne finansieringsregel: langvarige aktiver skal finansieres med langsigtet kapital, altså med egenkapital og langfristet gæld, ikke med kortfristet gæld. Årsagen er den samme som i Kapitalbehov og finansiering: hvis en dyr maskine, der først tjener sig hjem over mange år, er betalt med en kassekredit, banken kan opsige med kort varsel, kan virksomheden komme i alvorlig klemme, selv om den tjener gode penge. Bindingen i aktivet og kravet om tilbagebetaling passer simpelthen ikke sammen.

Tag en fiktiv håndværker, der køber en lift til 400.000 kr., som skal bruges i mange år. Finansierer han den med et syvårigt banklån, passer tingene: liften betaler sig selv af, mens den arbejder. Trækker han i stedet de 400.000 kr. på kassekreditten for at spare lidt i rente, har han bundet et langvarigt aktiv i den mest opsigelige finansiering, der findes. Kommer der en stille måned, hvor banken samtidig strammer kreditten, står han med en lift, han ikke kan sælge fra dag til dag, og et krav han ikke kan indfri. Det er ikke indtjeningen, der vælter ham, det er strukturen.

Den lodrette læsning: hvem ejer egentlig virksomheden?

Den anden læsning går lodret og ser kun på passivsiden: hvordan er forholdet mellem egenkapital og gæld? Her kommer soliditetsgraden ind. Den måler, hvor stor en del af aktiverne der er finansieret med virksomhedens egne penge:

Soliditetsgrad = egenkapital / samlede aktiver × 100

Jo højere soliditet, desto mere robust står virksomheden, når det blæser. Egenkapitalen er nemlig den stødpude, der tager tabene. Et dårligt år æder af egenkapitalen, men så længe der er egenkapital at tære på, kan gælden stadig betales, og virksomheden overlever. Er egenkapitalen derimod tynd, kan selv et lille tab gøre virksomheden insolvent, altså i en tilstand hvor gælden er større end aktiverne.

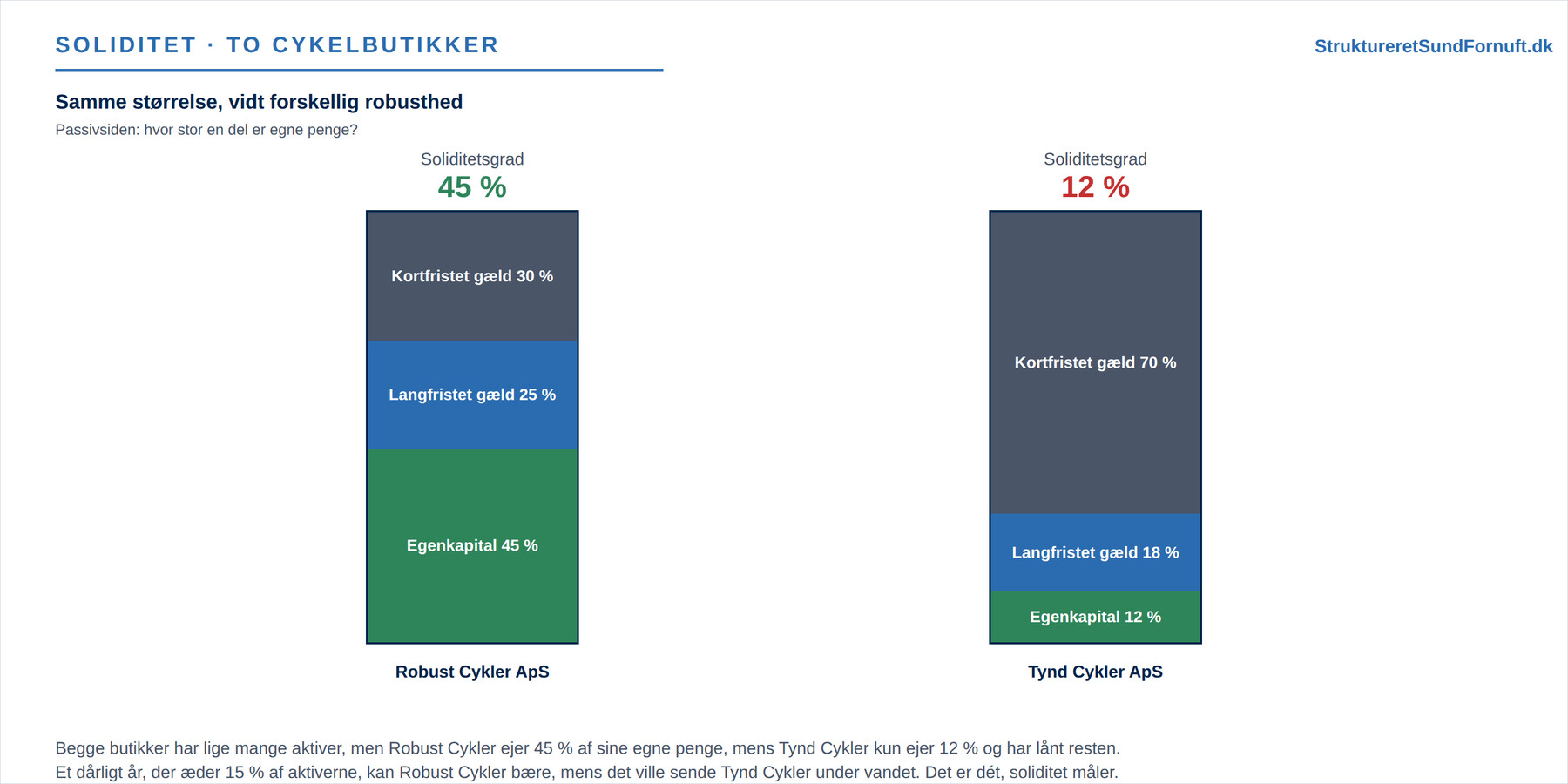

Forestil dig to lige store cykelbutikker. Robust Cykler ejer 45 % af sine aktiver selv, mens resten er gæld. Tynd Cykler ejer kun 12 % selv og har lånt resten, endda mest på kort sigt. Kommer der et hårdt år, hvor lageret må nedskrives og salget svigter, så 15 % af aktivernes værdi forsvinder, kan Robust Cykler tage tabet på stødpuden og køre videre. For Tynd Cykler ville det samme tab mere end udslette egenkapitalen, og butikken ville reelt være under vandet. De to har præcis samme forretning og samme størrelse. Forskellen ligger alene i, hvem der har finansieret den, og det er dét, soliditeten fanger. Hvad der er en passende soliditet, afhænger dog af branchen, og det er et af de nøgletal, vi ser nærmere på i Nøgletal og regnskabsanalyse. En kapitaltung industrivirksomhed har typisk brug for mere egenkapital end en konsulent, der næsten ingen aktiver har.

Er 100 % soliditet målet? Om gearing

Når egenkapitalen er stødpuden, kunne man tro, at jo mere, jo bedre, og at det ideelle var en soliditet på 100 %, altså slet ingen gæld. Men sådan hænger det ikke sammen. Målet er ikke at eje det hele selv. Så længe virksomheden tjener mere på sine aktiver, end lånet koster i rente, er det faktisk en fordel at låne, fordi gæld løfter ejernes forrentning af deres egen kapital. Det fænomen kalder man gearing (eller finansiel gearing).

Et opdigtet regnestykke gør det tydeligt. Forestil dig en butik med aktiver for 1.000.000 kr., der tjener 100.000 kr. før renter. Afkastningsgraden er dermed 10 %: aktiverne forrenter sig med ti øre pr. krone. Spørgsmålet er nu, hvad ejeren får ud af sine egne penge, og det afhænger af, hvordan butikken er finansieret.

I det første tilfælde er der slet ingen gæld. Ejeren har selv skudt alle 1.000.000 kr. ind, og hele resultatet på 100.000 kr. er hans. Forrentningen af egenkapitalen er 100.000 / 1.000.000, altså 10 %, præcis det samme som afkastningsgraden. I det andet tilfælde har ejeren lånt 600.000 kr. til 5 % i rente og lagt 400.000 kr. af sine egne penge i butikken. Renten koster 5 % af 600.000 kr., altså 30.000 kr., så resultatet efter renter er 100.000 − 30.000 = 70.000 kr. Men de 70.000 kr. skal nu kun deles med ejerens egne 400.000 kr., og forrentningen af egenkapitalen bliver 70.000 / 400.000, altså 17,5 %.

| Post | Uden lån | Med lån |

|---|---|---|

| Aktiver | 1.000.000 kr. | 1.000.000 kr. |

| Resultat før renter (10 %) | 100.000 kr. | 100.000 kr. |

| Lån (5 % rente) | 0 kr. | 600.000 kr. |

| Renteudgift | 0 kr. | 30.000 kr. |

| Resultat efter renter | 100.000 kr. | 70.000 kr. |

| Egenkapital | 1.000.000 kr. | 400.000 kr. |

| Forrentning af egenkapital | 10 % | 17,5 % |

Gearingen løftede altså egenkapitalens forrentning fra 10 % til 17,5 %, uden at butikken tjente en krone mere på selve driften. Forklaringen er enkel: de lånte penge afkaster 10 %, men koster kun 5 %, og den forskel på fem procentpoint tilfalder ejeren. Det er derfor, en fornuftig portion gæld kan være en god forretning, og hvorfor 100 % soliditet sjældent er idealet.

Men gearing skærer begge veje. Trækker vinden om, så aktiverne kun afkaster 3 %, mens lånet stadig koster 5 %, betaler ejeren nu mere i rente, end aktiverne tjener, og gælden trækker forrentningen af egenkapitalen under de 3 %. Gearing forstærker med andre ord både gevinsten og tabet, og en meget lav soliditet gør derfor virksomheden skrøbelig i en nedtur, præcis som Tynd Cykler ovenfor. Pointen er ikke at undgå gæld og heller ikke at fylde balancen med den, men at ramme en fornuftig balance. En sund soliditet ligger et sted mellem de to yderligheder, højt nok til at bære et tab, men ikke så højt at man forærer afkast væk ved at lade være med at geare.

Kan regningerne betales i næste uge?

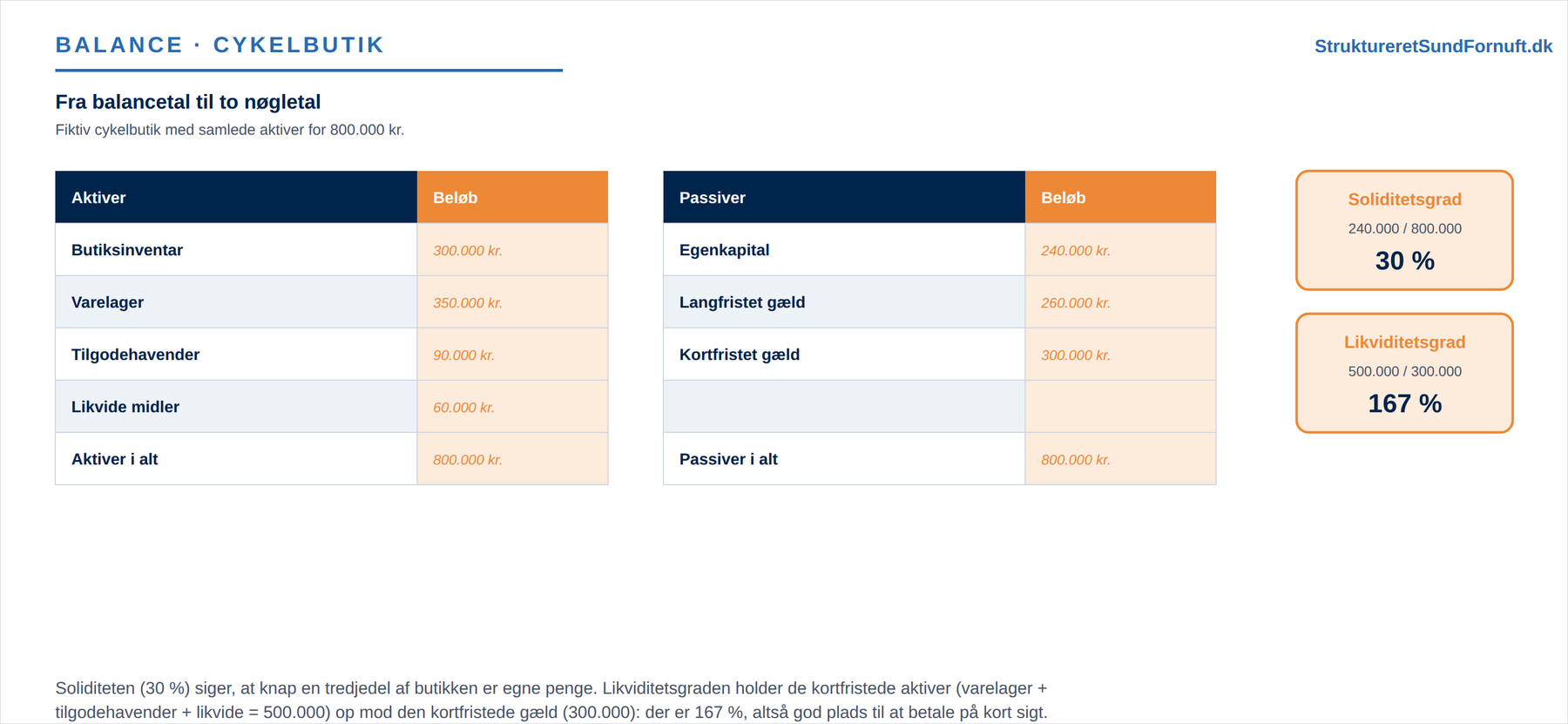

Soliditeten siger noget om den langsigtede robusthed, men den siger ikke, om der er penge til at betale regningerne lige nu. Det gør likviditetsgraden, som holder de kortfristede aktiver op mod den kortfristede gæld:

Likviditetsgrad = kortfristede aktiver / kortfristet gæld × 100

Tanken er enkel: kan det, der snart bliver til penge (lager, tilgodehavender, kassebeholdning), dække det, der snart skal betales? Lad os regne det igennem på en konkret cykelbutik.

Butikken har samlede aktiver for 800.000 kr. og en egenkapital på 240.000 kr. Soliditetsgraden er derfor 240.000 / 800.000 × 100, altså 30 %: knap en tredjedel af butikken står for ejerens egen regning. De kortfristede aktiver er varelageret på 350.000 kr., tilgodehavender på 90.000 kr. og likvide midler på 60.000 kr., i alt 500.000 kr. Den kortfristede gæld er 300.000 kr. Likviditetsgraden bliver 500.000 / 300.000 × 100, altså 167 %. Der er med andre ord rigelig dækning til at betale det, der forfalder på kort sigt.

Er likviditetsgraden derimod under 100 %, rækker de kortfristede aktiver ikke engang til den kortfristede gæld, og så kan der opstå likviditetsproblemer, selv i en virksomhed, der på papiret tjener penge. En sund forretning kan altså godt gå ned på dårlig likviditet, hvis for mange penge er bundet i lager og tilgodehavender på samme tid, som regningerne forfalder. Men vær opmærksom på en almindelig misforståelse: en meget høj likviditetsgrad er ikke nødvendigvis god. Ligger der 167 % eller mere, kan det også betyde, at der står penge stille i et for stort lager eller på en konto uden at arbejde. Nøgletal skal fortolkes, ikke maksimeres. Begge tal kan man hurtigt regne i et regneark, hvor tællere og nævnere lægges sammen med =SUM() og sættes i forhold til hinanden.

De to læsninger hænger sammen

Det er fristende at se de to læsninger som konkurrenter, men de belyser hver sin fare. En virksomhed kan have en flot soliditet og alligevel få likviditetsproblemer, hvis egenkapitalen er bundet i en dyr bygning, mens kassen er tom, når momsen forfalder. Omvendt kan en forretning have rigelig likviditet lige nu og stadig stå skrøbeligt, fordi næsten alt er lånt og den mindste modgang æder den tynde egenkapital. Derfor kigger man aldrig på ét tal alene. En praktisk tommelfingerregel er at læse balancen begge veje hver gang: overholder strukturen den gyldne regel vandret, og er egenkapitalen tyk nok lodret? En cykelbutik, der både overholder den gyldne finansieringsregel, har en soliditet i den sunde ende og en likviditetsgrad et godt stykke over 100 %, står langt stærkere end en, der kun scorer højt på ét af målene. Strukturen skal være rigtig på tværs, ikke bare på ét punkt.

Kort sagt

Balancen kan læses vandret og lodret. Vandret handler om match: langvarige aktiver skal finansieres med langsigtet kapital, det er den gyldne finansieringsregel. Lodret handler om styrke: soliditetsgraden viser, hvor stor en del af virksomheden der hviler på egne penge og dermed kan bære et tab, og likviditetsgraden viser, om der er penge til at betale på kort sigt. Robusthed og betalingsevne er to forskellige ting, en høj soliditet redder ikke en tom kasse, og en sund virksomhed skal have styr på dem begge.