Nogle beslutninger kan ikke afgøres på et enkelt tal fra bogholderiet. Skal en kommune anlægge en cykelsti, køber den ikke en maskine, der spytter penge ud, men en stribe fordele, der er spredt ud på mange mennesker og svære at måle: sparet rejsetid, bedre helbred, færre uheld, renere luft. Cost-benefit-analysen (CBA) er værktøjet til netop den slags. Idéen er enkel og stædig på samme tid: stil alle fordele og alle omkostninger op over tid, sæt så vidt muligt en værdi på dem, regn dem tilbage til nutid, og sammenlign. Metoden tvinger en til at være eksplicit om noget, man ellers ville nøjes med at have en fornemmelse af. Når analysen bruges til at begrunde et konkret valg mellem alternativer, er den samtidig kernen i en business case, hvor cost-benefit-regnestykket er det, der afgør, om forslaget er bedre end at lade være.

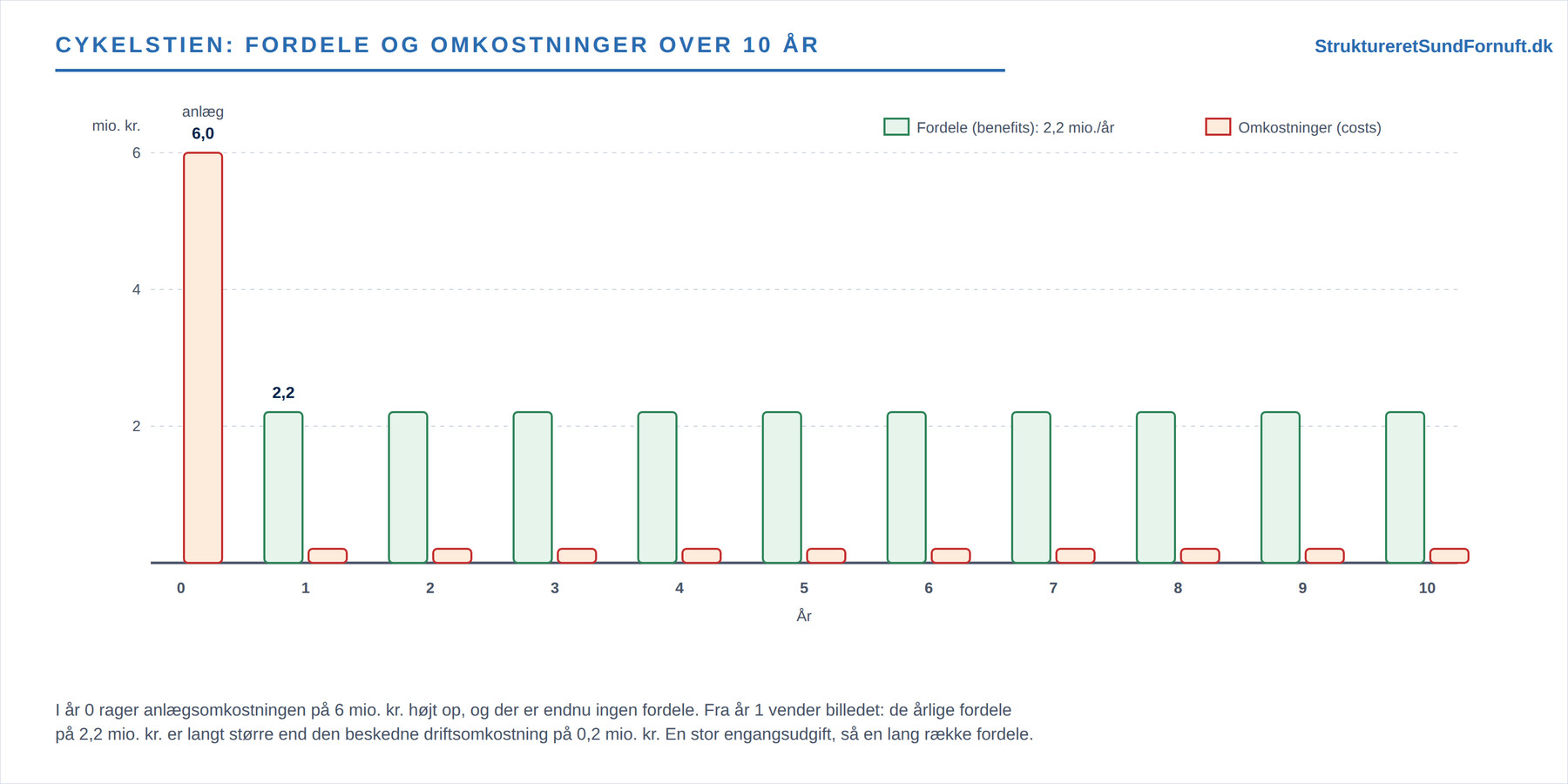

Vi følger en kommune, der overvejer en cykelsti mellem en forstad og bymidten. Anlægget koster 6 mio. kr. her og nu, og der regnes med en drift og vedligeholdelse på 0,2 mio. kr. om året. På fordelssiden anslår kommunen de årlige gevinster til sparet rejsetid 0,9 mio. kr., bedre folkesundhed 0,7 mio. kr., færre trafikuheld 0,4 mio. kr. og mindre luftforurening 0,2 mio. kr., altså 2,2 mio. kr. i årlige benefits. Vi ser på en horisont på ti år.

Figuren stiller de to sider op mod hinanden år for år. I år 0 rager omkostningssøjlen højt op på grund af anlægget, og der er endnu ingen fordele. Fra år 1 vender billedet: de årlige benefits på 2,2 mio. kr. er langt større end den beskedne driftsomkostning på 0,2 mio. kr., så der kommer en pæn nettofordel ind hvert år. Det er dette mønster, en stor engangsudgift efterfulgt af en lang række mindre, tilbagevendende fordele, der er kernen i næsten enhver CBA, og det er også det, der gør tidsdimensionen så vigtig.

At sætte værdi på det svære

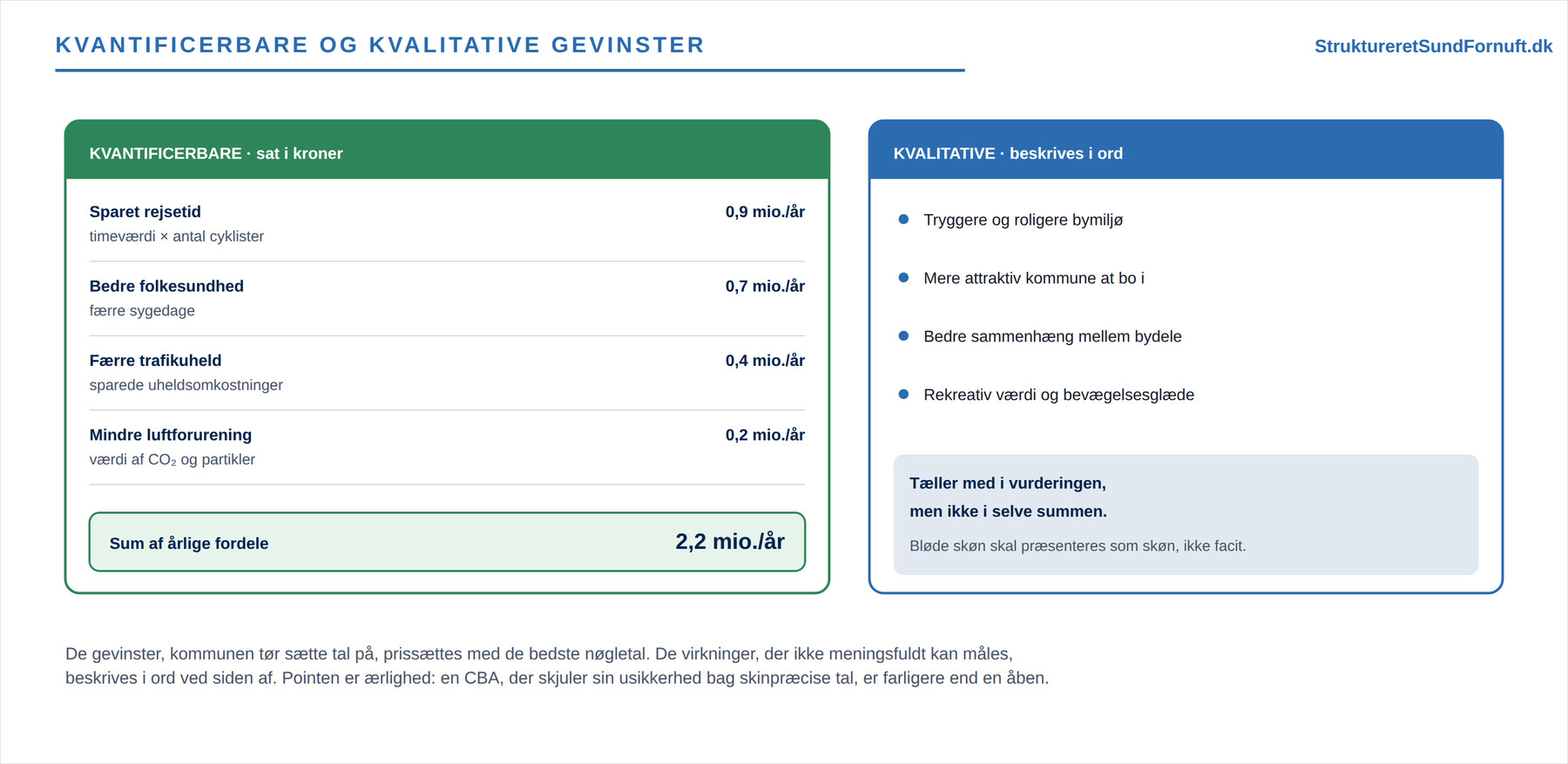

Den vanskeligste del af en CBA er ikke regnearket, men at få sat kroner på ting, der ikke har en prisseddel. Nogle gevinster er lette: sparet rejsetid kan ganges med en gennemsnitlig timeværdi, og færre sygedage kan omregnes til lønkroner. Andre er sværere: hvad er værdien af, at en bydel føles tryggere, eller at kommunen fremstår mere attraktiv? Her deler man gevinsterne i to. De kvantificerbare gevinster prissættes med de bedste tilgængelige nøgletal, mens de kvalitative beskrives i ord og holdes ved siden af regnestykket, så beslutningstagerne kan veje dem med. Det afgørende er ærlighed om usikkerheden: et blødt skøn skal præsenteres som et skøn, ikke som en facitliste.

Man skal desuden passe på ikke at afskrive de kvalitative forhold som mindre vigtige, blot fordi de er svære at måle. Ikke-kvantificerbare hensyn, for eksempel CSR og samfundsansvar eller bæredygtighed, kan i sig selv være et argument for at gøre noget. Man vælger nogle gange projektet netop på grund af den kvalitative, strategiske eller etiske værdi, selvom den ikke kan sættes i kroner, og en ærlig analyse gør plads til den slags i vurderingen frem for at lade det tælle med som nul.

Oversigten viser opdelingen. Til venstre står de gevinster, kommunen har turdet sætte tal på, med beløb og den kilde, tallet bygger på. Til højre står de kvalitative virkninger, som tæller med i den samlede vurdering, selvom de ikke indgår i selve summen. Pointen er ikke at lade som om, alt kan måles, men at være tydelig om, hvad der er regnet med, og hvad der ligger udenfor. En CBA, der skjuler sin usikkerhed bag tilsyneladende præcise tal (en falsk præcision), er farligere end en, der åbent siger, hvor skønnene er bløde. Her er en følsomhedsanalyse uundværlig: ved at regne både et forsigtigt og et optimistisk scenarie ser man, om konklusionen står fast, eller om den hænger på ét usikkert tal.

Tilbagediskontering til nutid

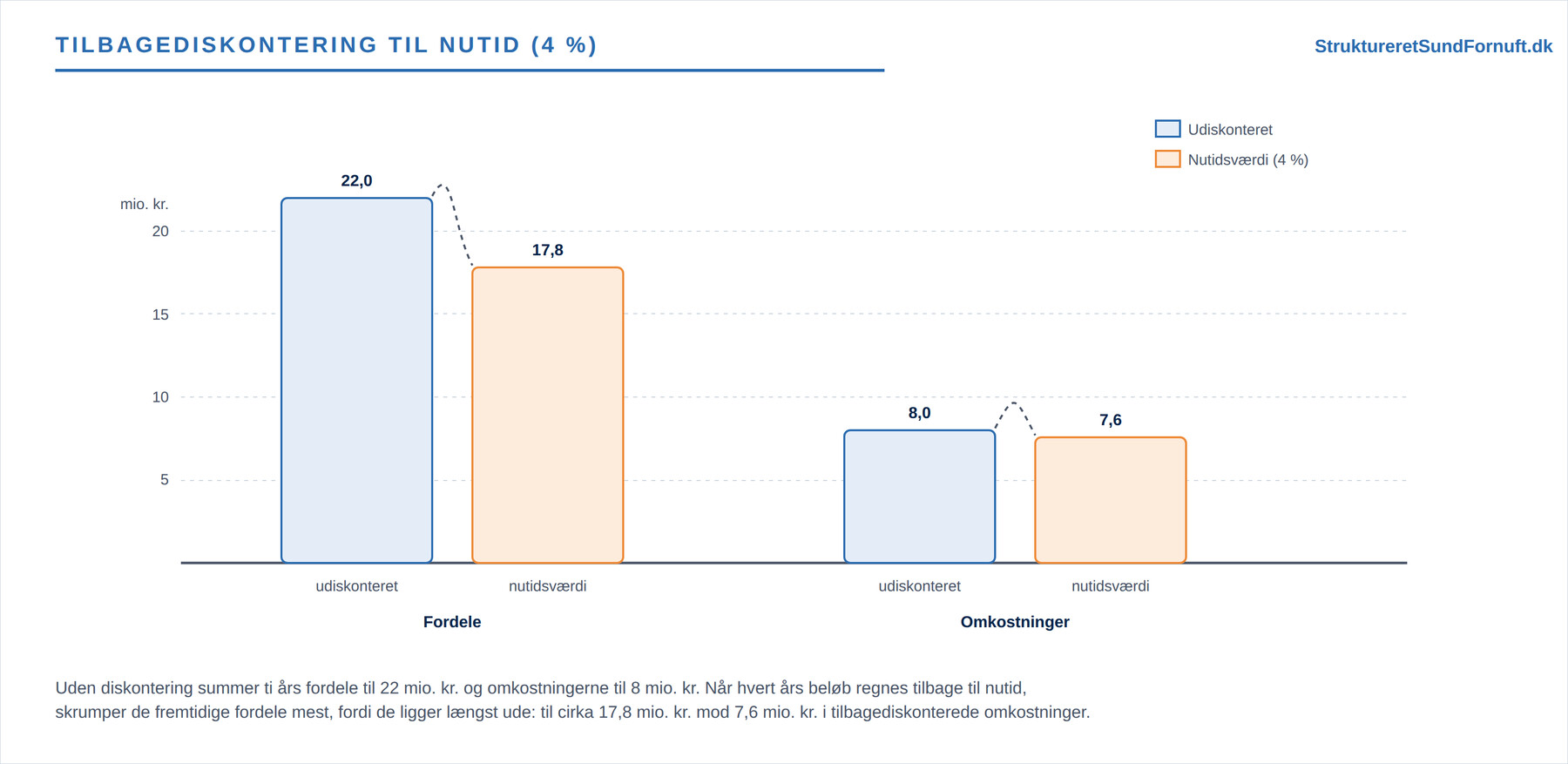

Fordelene kommer i ti år, men en krone om ti år er ikke det samme værd som en krone i dag. Derfor tilbagediskonteres alle beløb til nutid, præcis som ved en almindelig investeringsvurdering. Det er selve mekanikken bag nutidsværdi og diskontering. I samfundsøkonomiske analyser bruger man en fastsat diskonteringsrente, og vi regner her med 4 %. Hvert års beløb divideres med renten løftet i årets potens, og bagefter lægges de tilbagediskonterede beløb sammen.

Figuren viser, hvad diskonteringen gør ved regnestykket. Uden diskontering summer de ti års fordele til 22 mio. kr. og omkostningerne til 8 mio. kr. (anlæg plus ti års drift), altså en umiddelbar nettofordel på 14 mio. kr. Men når hvert års beløb regnes tilbage til nutid, skrumper de fremtidige fordele, fordi de ligger længst ude. De tilbagediskonterede benefits ender på cirka 17,8 mio. kr. og de tilbagediskonterede omkostninger på cirka 7,6 mio. kr. Diskonteringen trækker altså regnestykket ned, men langtfra nok til at vælte det.

Nettonutidsværdi og benefit/cost-forhold

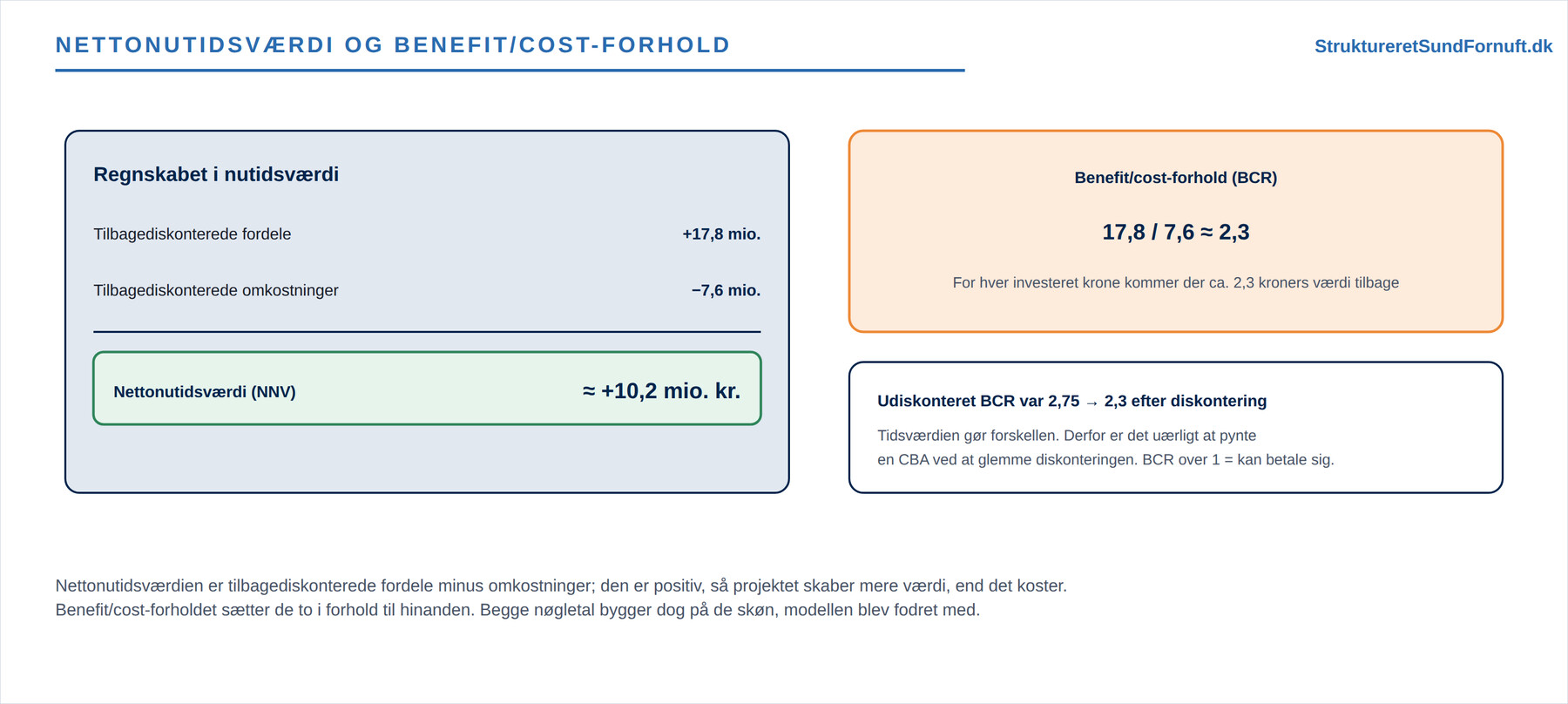

Nu kan de to nøgletal beregnes. Nettonutidsværdien (NNV) er tilbagediskonterede fordele minus tilbagediskonterede omkostninger, her 17,8 − 7,6 ≈ 10,2 mio. kr. Den er positiv, og projektet skaber altså mere værdi, end det koster. Benefit/cost-forholdet (BCR) sætter i stedet de to i forhold til hinanden: 17,8 / 7,6 ≈ 2,3. For hver krone kommunen lægger i cykelstien, kommer der cirka 2,3 kroners værdi tilbage. En tommelfingerregel er, at et BCR over 1 betyder, at projektet kan betale sig, mens et under 1 betyder, at pengene giver mere andetsteds.

Regnskabet samler det hele. Læg mærke til, at det udiskonterede BCR var 2,75, mens det tilbagediskonterede er faldet til 2,3. Det er tidsværdien, der gør forskellen, og netop derfor er det uærligt at pynte en CBA ved at glemme diskonteringen. Selv efter den ærlige version står projektet dog stærkt, og en positiv NNV på godt 10 mio. kr. er et solidt argument. Man skal dog huske, at BCR og NNV bygger på de skøn, man fodrede modellen med; er de kvantificerede gevinster sat for højt, kan et flot forhold hurtigt smuldre.

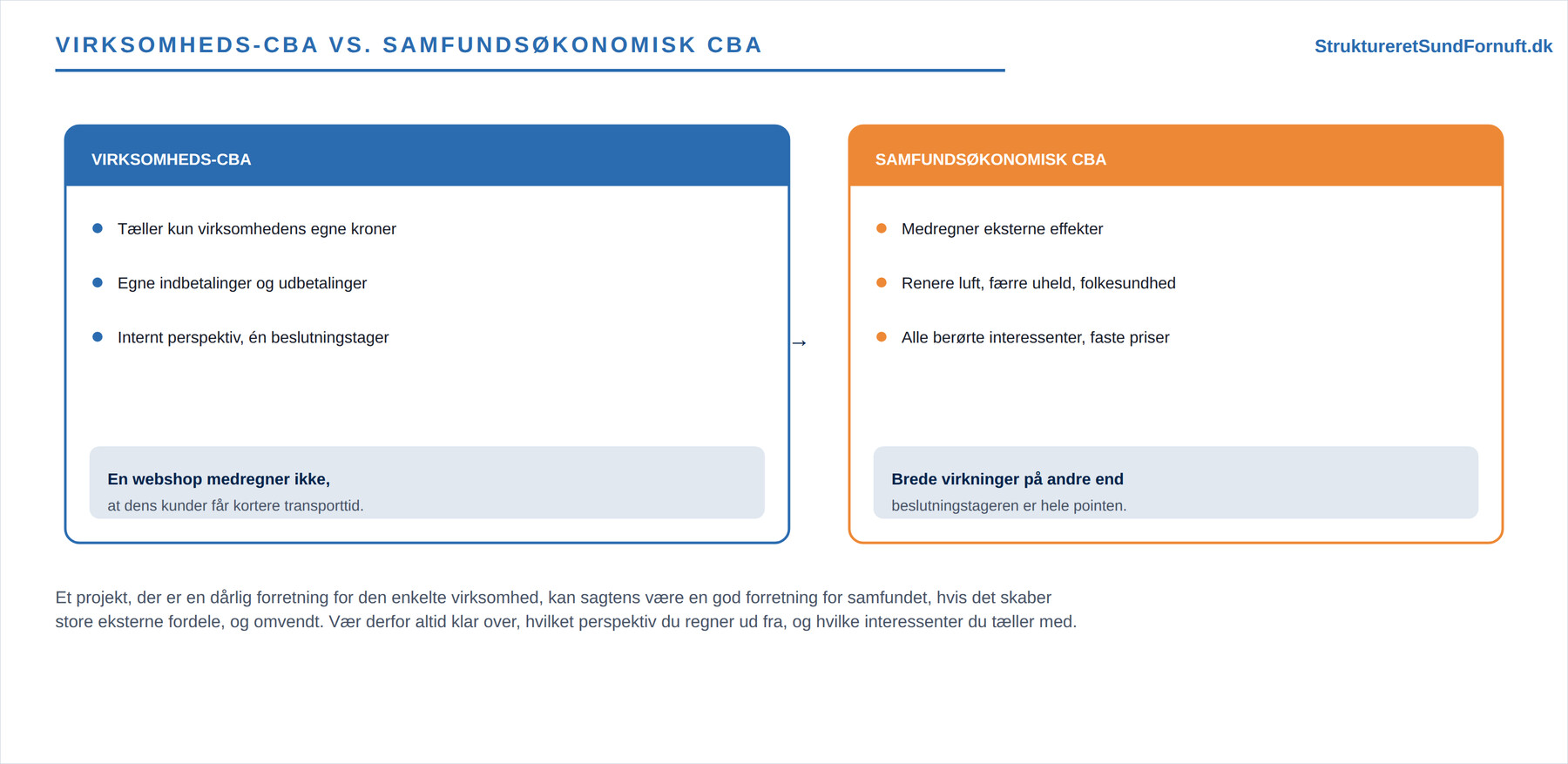

Virksomhedens CBA og den samfundsøkonomiske

Det bringer os til en vigtig skelnen. En virksomheds-CBA tæller kun de fordele og omkostninger, der rammer virksomheden selv: dens egne indbetalinger og udbetalinger. En samfundsøkonomisk CBA, som kommunens, tæller bredere. Den medregner eksterne effekter, altså virkninger, der rammer andre end beslutningstageren: renere luft for hele byen, færre uheld, mindre trængsel, bedre folkesundhed. En privat webshop ville aldrig medregne værdien af, at dens kunder får kortere transporttid, men for et offentligt projekt er netop den slags brede virkninger hele pointen.

Forskellen er ikke akademisk. Et projekt, der er en dårlig forretning for den enkelte virksomhed, kan sagtens være en god forretning for samfundet, hvis det skaber store eksterne fordele, og omvendt. Derfor skal man altid være klar over, hvilket perspektiv man regner ud fra, og hvilke interessenter man tæller med. En samfundsøkonomisk CBA skal favne alle berørte, ikke kun dem, der betaler regningen. De samme skøn bør desuden regnes i faste priser, så man ikke forveksler reel værdi med almindelig prisstigning. Og når projektet så er besluttet og gennemført, er det gevinstsiden af analysen, der skal følges op i praksis, hvilket er hele emnet for gevinstrealisering: en CBA er kun en lovende beregning, indtil gevinsterne rent faktisk bliver hentet hjem.

Kort sagt

En cost-benefit-analyse stiller alle fordele og omkostninger op over tid, sætter så vidt muligt værdi på dem, og tilbagediskonterer til nutid. De kvantificerbare gevinster prissættes, de kvalitative beskrives ærligt ved siden af, og usikkerheden testes med en følsomhedsanalyse. Nettonutidsværdien er tilbagediskonterede fordele minus omkostninger, og benefit/cost-forholdet sætter dem i forhold til hinanden; over 1 kan projektet betale sig. En virksomheds-CBA tæller kun egne kroner, mens en samfundsøkonomisk CBA også medregner eksterne effekter og alle berørte interessenter. Regnestykket er kun så godt som de skøn, det bygger på, så vær åben om, hvad der er talt med, og hvad der ligger udenfor.