De fleste har mærket det: en indkøbskurv, der for et par år siden kostede 400 kr., koster nu måske 440 kr. for præcis de samme varer. Det er inflation. Det generelle prisniveau stiger, og bagsiden af den mønt er, at pengenes købekraft falder. Den samme hundredkroneseddel rækker til mindre og mindre, jo længere tid der går. Så længe man kun regner på det, der sker lige nu, er det ikke noget problem. Men i det øjeblik man begynder at regne på beløb, der ligger år ude i fremtiden, altså i budgetter og investeringer, bliver inflationen en fælde, man skal lære at gå udenom. Denne artikel handler om, hvordan man holder tungen lige i munden, når kroner fra forskellige år skal sammenlignes.

En lille bemærkning, før vi går i gang: dette er et af de mere avancerede økonomiske emner, og det er helt fint, hvis det føles tungt første gang. Man kan roligt læse med i det tempo, der passer, og vende tilbage til stoffet senere, når de øvrige regnestykker sidder bedre fast.

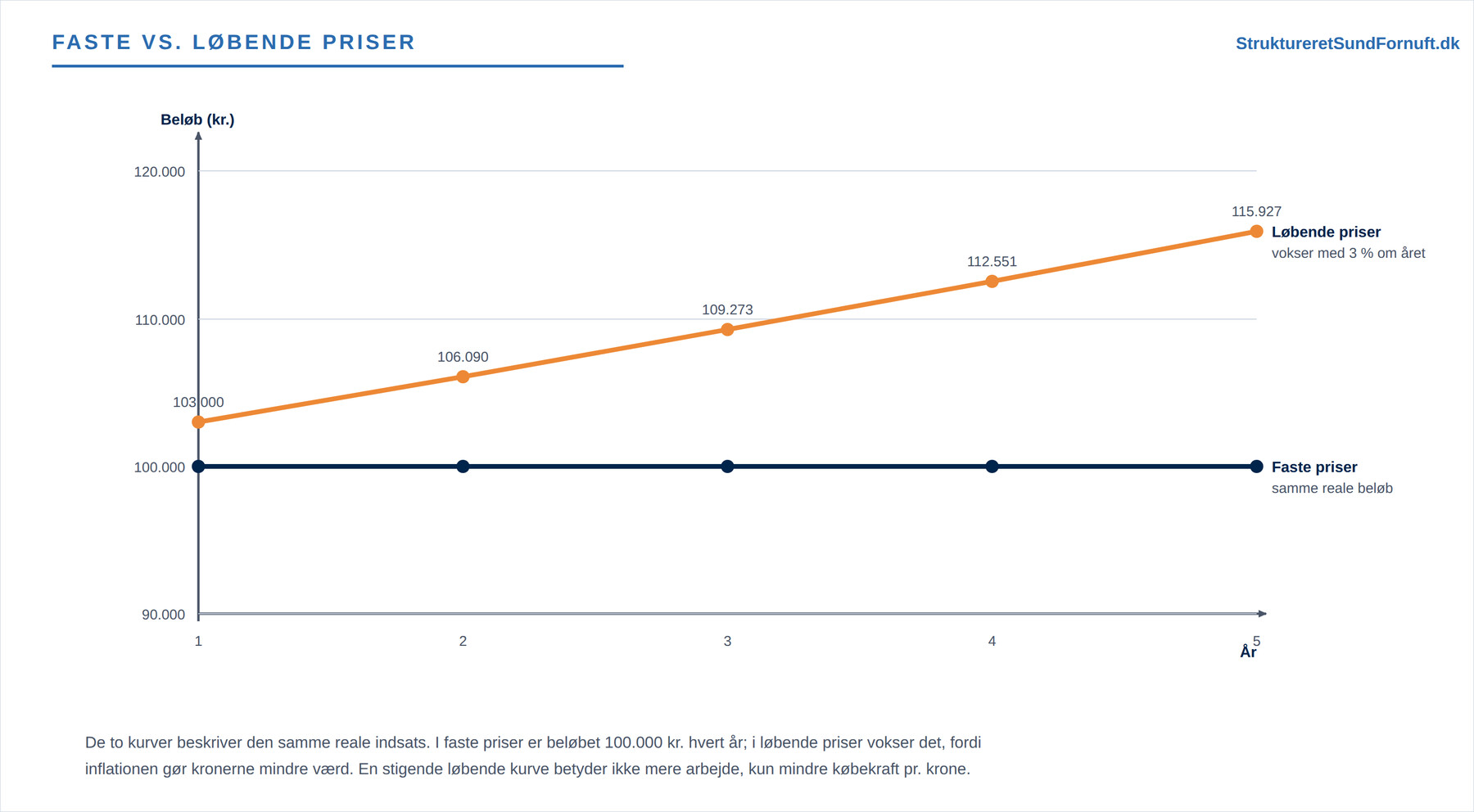

Faste og løbende priser

Der findes to måder at måle et fremtidigt beløb på, og de har hver deres navn. Løbende priser, også kaldet nominelle priser, er de kroner, der rent faktisk kommer til at stå på regningen det pågældende år. Har man en udgift, der vokser med inflationen, er den i løbende priser større for hvert år, der går. Faste priser, også kaldet reale priser, er derimod beløbet målt i ét bestemt års købekraft, typisk i dagens kroner. Her har man renset inflationen ud, så man kan se, om beløbet reelt bliver større, eller om det bare ser sådan ud, fordi alting koster mere.

Forestil dig en fiktiv håndværker, der forventer at bruge det samme antal timer og materialer på vedligehold hvert år, en indsats der i dagens priser svarer til 100.000 kr. I faste priser er beløbet altså det samme år efter år, nemlig 100.000 kr., for den reale indsats ændrer sig ikke. Men hvis inflationen er 3 % om året, vil den regning, håndværkeren faktisk betaler, vokse: 103.000 kr. det første år, cirka 106.090 kr. det andet, og så videre. Det er de løbende priser. Tabellen viser det samme reale beløb opgjort på begge måder.

| År | Faste priser (dagens kr.) | Løbende priser (3 % inflation) |

|---|---|---|

| 1 | 100.000 | 103.000 |

| 2 | 100.000 | 106.090 |

| 3 | 100.000 | 109.273 |

| 4 | 100.000 | 112.551 |

| 5 | 100.000 | 115.927 |

Læg mærke til, at de to kolonner fortæller den samme historie. Den flade linje og den stigende linje beskriver nøjagtig den samme reale indsats, blot i to forskellige målestokke. Den stigende kurve i løbende priser betyder ikke, at håndværkeren arbejder mere; den afspejler kun, at kronerne bliver mindre værd. Det er netop derfor, man skal vide, hvilken slags priser et tal er opgjort i, før man overhovedet kan sammenligne det med noget andet.

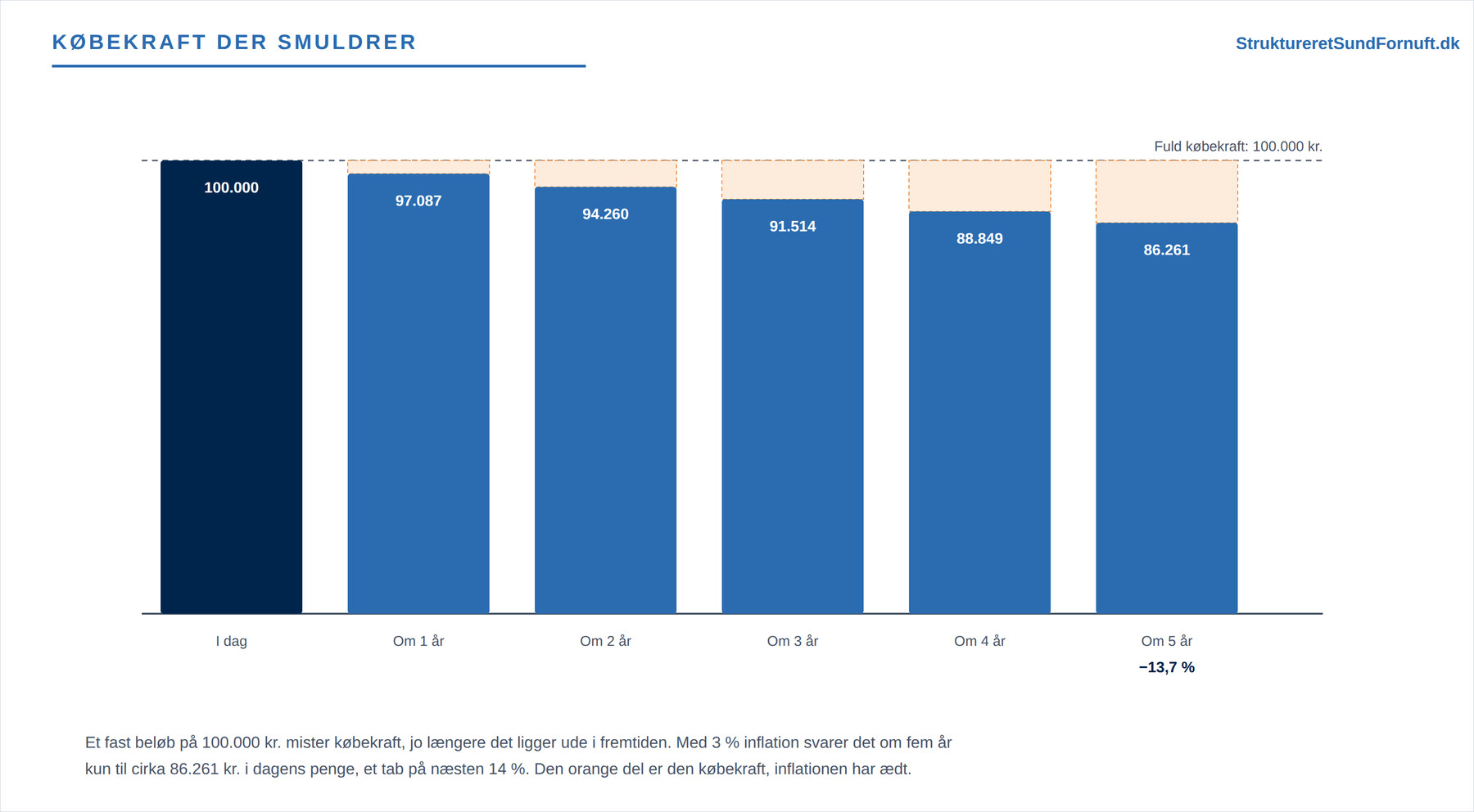

Købekraften, der smuldrer

Den anden side af inflationen ser man, hvis man vender regnestykket om og spørger: hvad kan en fast pengeseddel købe i fremtiden? Et beløb på 100.000 kr., der først udbetales om nogle år, er nominelt stadig 100.000 kr., men det kan købe mindre, end det ville i dag. Med 3 % inflation svarer 100.000 kr. om et år til cirka 97.087 kr. i dagens købekraft, og om fem år kun til omkring 86.261 kr. Pengene har altså tabt næsten 14 % af deres værdi, uden at nogen har rørt dem.

Det er den samme tankegang som tidsværdien af penge, blot set gennem inflationens brille i stedet for renten. Og den forklarer, hvorfor det er farligt at lægge fremtidige beløb sammen, som om en krone om fem år var det samme som en krone i dag. Det er den ikke, hverken på grund af rente eller inflation.

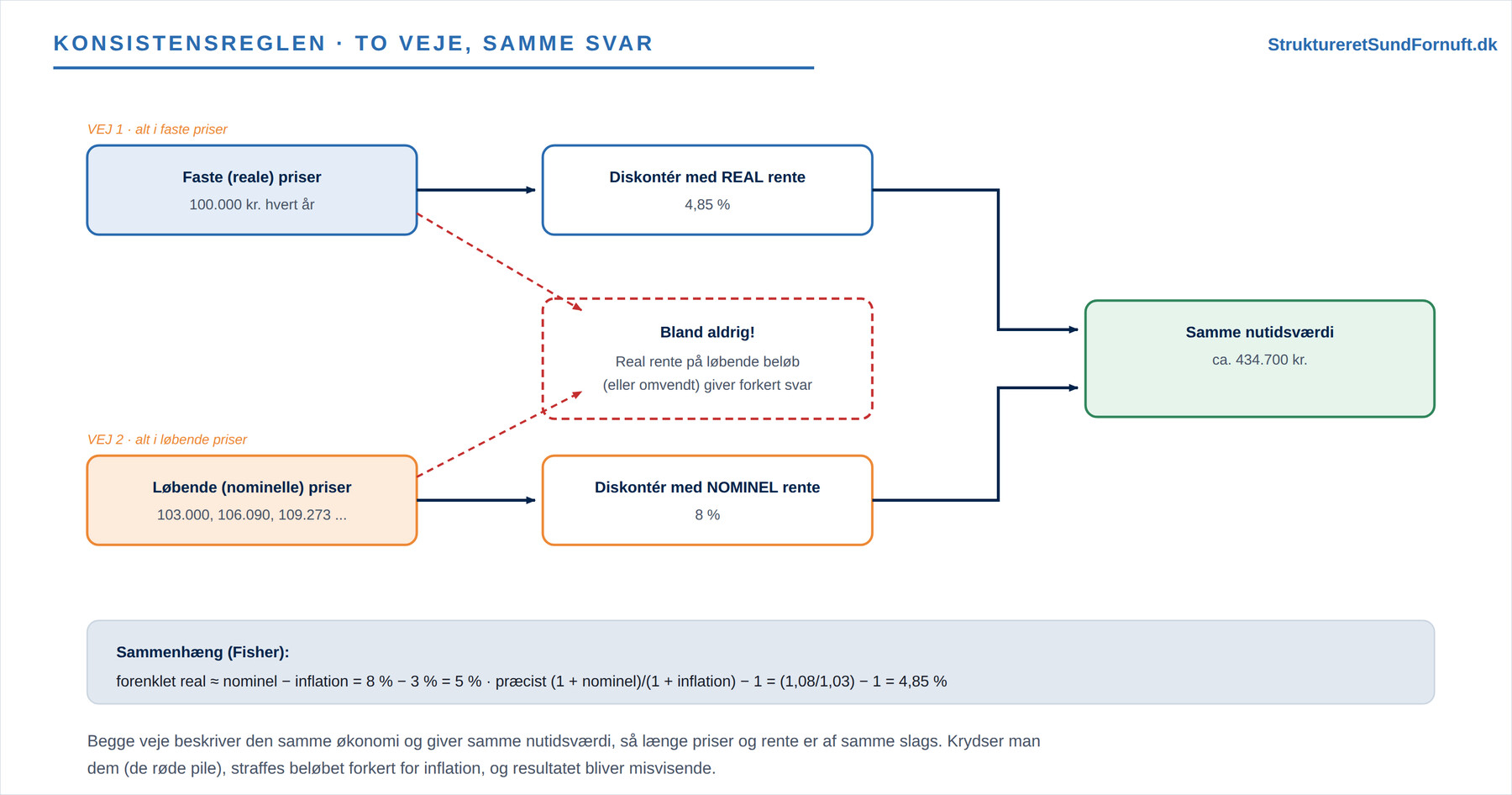

Den vigtige konsistensregel

Her kommer artiklens kerne. Når man tilbagediskonterer fremtidige beløb til nutidsværdi, sådan som det gennemgås i Nutidsværdi og diskontering, findes der to renter, man kan bruge, og de skal passe til de priser, man regner i. En nominel rente indeholder både et realt afkast og en kompensation for inflation; det er den rente, banken skriver på papiret. En real rente er renset for inflation og udtrykker kun det reale afkast. Konsistensreglen lyder ganske enkelt: diskontér løbende (nominelle) betalinger med en nominel rente, og faste (reale) betalinger med en real rente. Bland dem aldrig.

Bruger man en nominel rente på et fast beløb, straffer man beløbet dobbelt for inflation: én gang fordi den reale rente allerede har taget højde for den, og én gang fordi man har ladet beløbet stå fast. Resultatet bliver en alt for lav nutidsværdi, og en fornuftig investering kan komme til at se ulønsom ud. Den modsatte fejl, en real rente på et nominelt beløb, får til gengæld projektet til at se for godt ud.

Sammenhængen mellem de to renter

De to renter hænger sammen gennem inflationen. En forenklet, men udbredt tommelfingerregel siger, at real rente ≈ nominel rente − inflation. Er den nominelle rente 8 % og inflationen 3 %, giver reglen en real rente på cirka 5 %. Det præcise udtryk er lidt strengere, fordi de to procenter virker på hinanden: real rente = (1 + nominel) / (1 + inflation) − 1. Med de samme tal bliver det (1,08 / 1,03) − 1 = 0,0485, altså 4,85 %. Forskellen mellem 5 % og 4,85 % er lille ved lav inflation, men vokser, når inflationen bliver høj, og så bør man bruge det præcise udtryk.

Det smukke er, at de to veje fører til nøjagtig samme resultat, når man holder dem konsistente. Tag håndværkerens 100.000 kr. om året i fem år. Regner man i faste priser (100.000 kr. hvert år) og diskonterer med den reale rente på 4,85 %, får man en nutidsværdi på cirka 434.700 kr. Regner man i stedet i løbende priser (103.000 kr., 106.090 kr. og så videre) og diskonterer med den nominelle rente på 8 %, får man præcis det samme, cirka 434.700 kr. Det er ikke et tilfælde, men netop pointen med konsistensreglen: de to fremgangsmåder er to sprog for den samme økonomiske virkelighed.

Hvorfor det betyder noget i praksis

Ved korte beslutninger på nogle få måneder kan man ofte se bort fra inflationen, fordi den når at gøre så lidt. Men jo længere tidshorisont, jo mere vokser fejlen, hvis man blander tingene sammen. I en investering, der skal tjene sig hjem over ti eller tyve år, kan en forkert behandling af inflationen vende hele konklusionen. Det samme gælder, når man optager lån: den rente, man betaler, er nominel, mens den reale byrde afhænger af, hvor meget inflationen udhuler gælden undervejs. Og når man fastlægger sin kalkulationsrente til at vurdere projekter, skal man vide, om man har opgjort den nominelt eller realt, så den passer til de betalinger, den skal bruges på. Et godt råd er derfor altid at skrive tydeligt på et budget, om tallene er i faste eller løbende priser, og at vælge samme slags rente hele vejen igennem. Så undgår man den mest almindelige og den mest kostbare fejl på området.

Kort sagt

Inflation betyder, at prisniveauet stiger, og at pengenes købekraft falder. Faste (reale) priser måler et beløb i dagens købekraft, løbende (nominelle) priser i de kroner, der faktisk betales det enkelte år. Det samme reale beløb ser fladt ud i faste priser og stigende ud i løbende. Konsistensreglen er hele hemmeligheden: løbende betalinger diskonteres med en nominel rente, faste betalinger med en real rente, og de to må aldrig blandes. Renterne hænger sammen ved, at real rente cirka er nominel rente minus inflation, præcist (1 + nominel) / (1 + inflation) − 1. Holder man tingene konsistente, giver begge veje samme nutidsværdi, og jo længere tidshorisont, jo vigtigere bliver disciplinen.